Descargado 619 veces

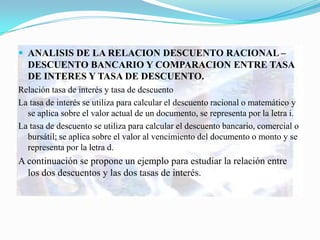

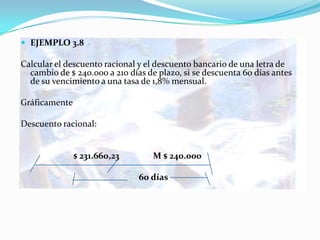

El documento aborda el concepto de descuentos financieros, destacando la operación de adquirir valores antes de su vencimiento con deducciones. Se explican los diferentes tipos de documentos de crédito, como letras de cambio y pagarés, así como métodos de cálculo de descuento racional y bancario, ilustrados con ejemplos prácticos. También se analiza la relación entre tasas de interés y tasas de descuento en el contexto de operaciones crediticias.