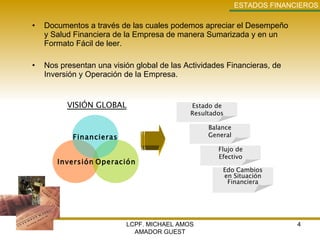

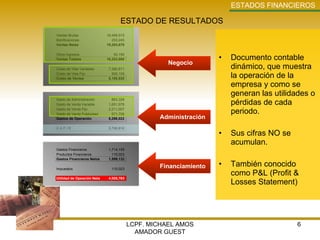

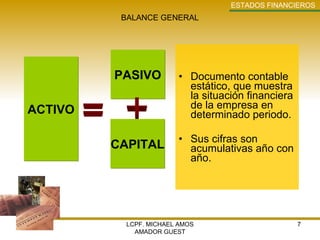

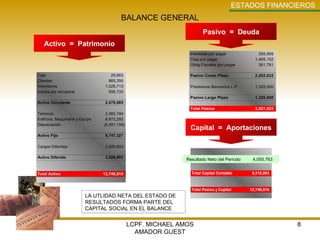

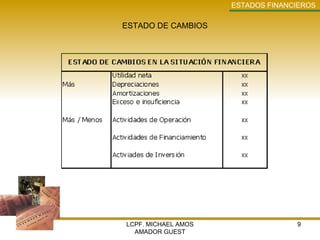

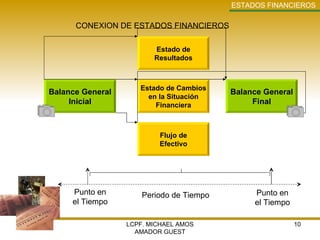

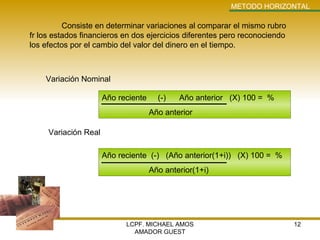

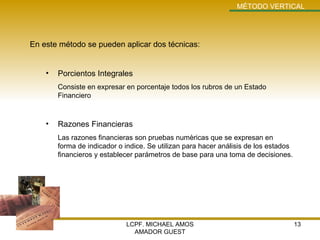

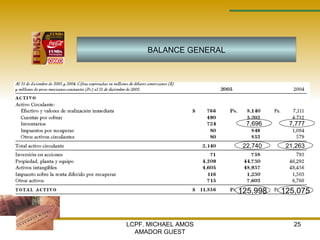

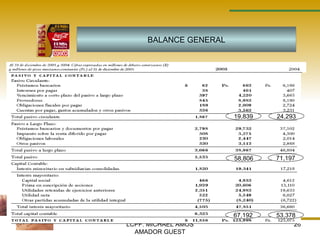

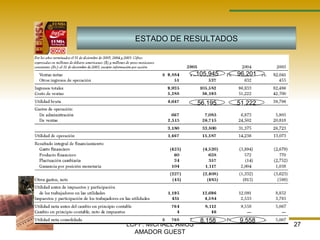

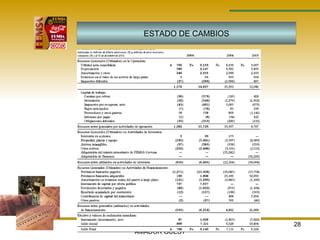

El documento presenta información sobre los estados financieros y razones financieras. Explica que los estados financieros como el estado de resultados, balance general y estado de flujos de efectivo proveen una visión global de las actividades financieras de una empresa. También describe diferentes métodos de análisis como el horizontal y vertical, y define varias razones financieras como liquidez, apalancamiento y rentabilidad que pueden usarse para evaluar el desempeño financiero de una empresa. Finalmente, incluye estados financieros de FEMSA como ejemplo.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)