Descargado 136 veces

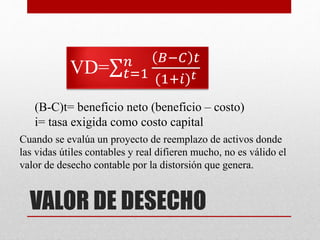

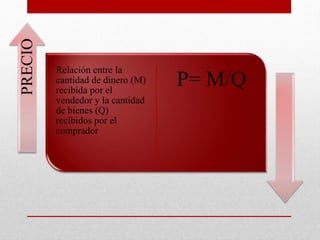

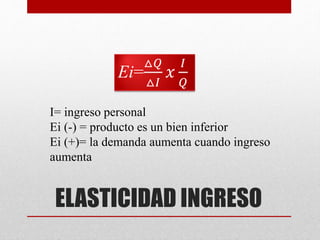

Este documento resume los conceptos clave relacionados con la preparación y evaluación de proyectos. Explica que un proyecto nace para resolver un problema o aprovechar una oportunidad de negocio. Describe las etapas del proceso de evaluación de proyectos como la preparación, obtención de información, análisis financiero y medición de la rentabilidad. También cubre temas como los tipos de proyectos, factores de éxito y fracaso, y la importancia de realizar estudios técnicos, de mercado, organizacionales, financier