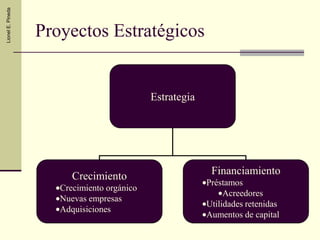

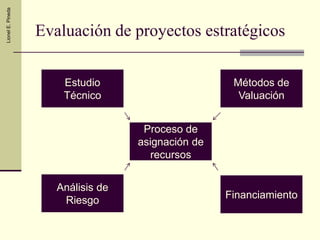

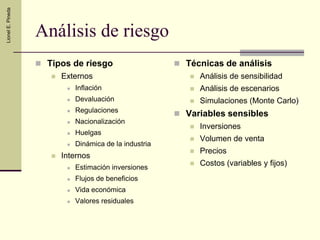

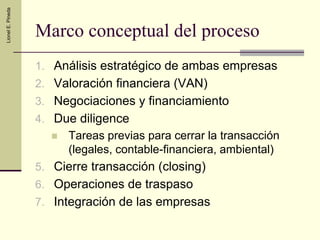

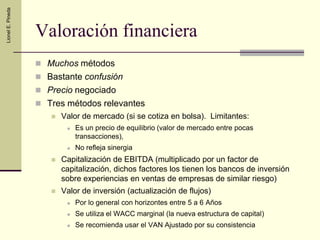

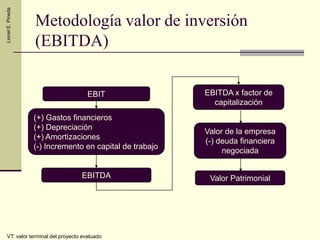

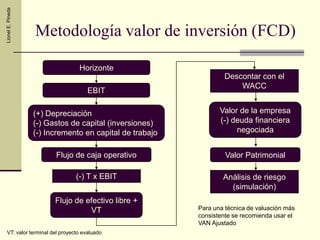

El documento habla sobre fusiones y adquisiciones, estrategia de crecimiento, evaluación de proyectos estratégicos y análisis de riesgo. Explica métodos para valuar empresas como EBITDA y flujos de efectivo descontados, y consideraciones como usar el costo de capital de la empresa. También analiza factores de éxito y causas comunes de problemas en fusiones.

![El pronostico financiero[1]](https://cdn.slidesharecdn.com/ss_thumbnails/elpronosticofinanciero1-140522023654-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)