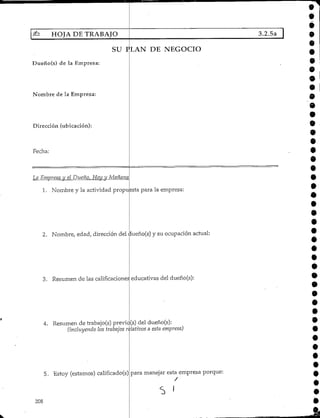

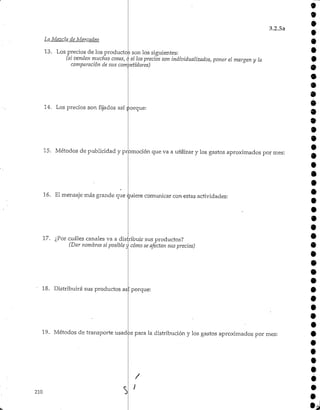

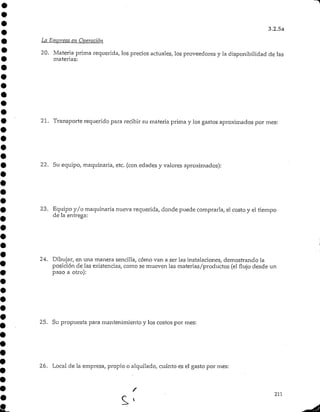

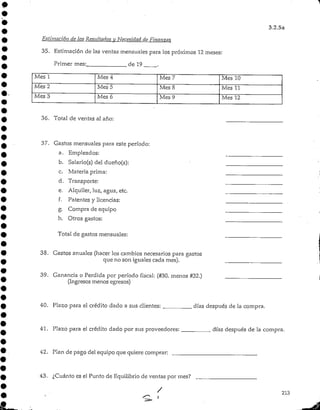

Este documento presenta una guía didáctica sobre la gestión empresarial desarrollada por voluntarios del Cuerpo de Paz de los Estados Unidos en Costa Rica. La guía fue elaborada para el Ministerio de Educación Pública de Costa Rica y contiene planes de lección y hojas de información sobre temas relacionados con la administración de empresas. El objetivo es enseñar conceptos básicos de negocios a estudiantes costarricenses.

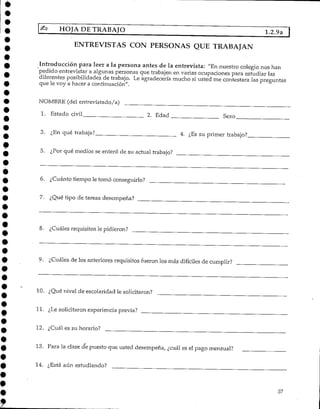

![Procedimiento (cont):

8. Preguntar: ¿Cómo podr

Costa Rica?

1.1.3

a afectar negativamente la globalizacíon a la economía de

Respuestas Posibles: Actualmente hay más competencia y existen empresas extranjeras que

podrían producir producios de mejor calidad con más eficiencia que una empresa

Costarricense. Por lo.tanto, la empresa nacional podríafracasar y más gente estaría

desempleada.

9. Decir que muchos economistas creen que los efectos positivos de la globalización

son más grandes o poderosos que los efectos negativos.

A corto plazo, la globalización puede tener un efecto negativo en el desempleo, la

productividad j la economía en general, pero con la apertura de los mercados, tanto

trabajadores como consumidores tendrían más opciones y la competencia servirá para bajar

los precios, mejorar la calidad y aumentar la selección de muchos productos y servicios.

10. Preguntar: ¿Por qué una buena economía en los Estados Unidos sería beneficiosa

para Costa Rica?

Respuestas Posibles: Si la economía de los Estados Unidos es buena, significa que los

consumidores tienen más dinero disponible para comprar productos costarricenses. Además,

más estadounidenses pueden vacacionar en Costa Rica como turistas y gastar más.

11. Preguntar: ¿Enlaecono:

los precios de los

rúa mundial, la mayor competencia es mala o buena para

productos o servicios?

Respuestas Posibles: Má¿ competencia requiere que los otros negocios que venden productos

parecidos mejoren la calidad, que ofrezcan precios competitivos y que ofrezcan más variedad.

Por lo tanto, los consumiiores recibirán mayores beneficios de tener mercados más

competitivos.

Puntos de Discusión:

1. Hoy en día es más fácil obtener, generar y vender información. ¿Cuáles serán las

oportunidades que pod rían aprovechar los costarricenses con respecto a la economía

mundial?

2. ¿Cuáles son los rasgos del turismo, que ]e permitirían clasificarlo como exportación?

3. ¿Cuáles serán las destrezas necesarias para los trabajadores y empresarios del

futuro?

i/ Evaluación:

• Todos los estudiantes hkbrán participado en la discusión.](https://image.slidesharecdn.com/gestinempresarial2016042211593955-160516200624/85/Gestion-Empresarial-6-320.jpg)

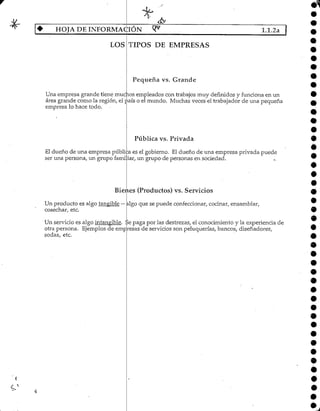

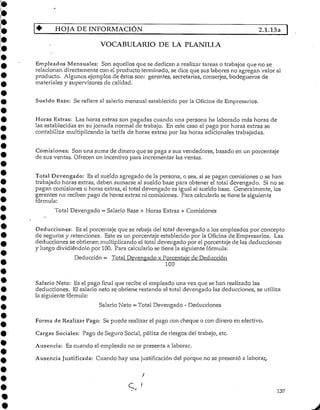

![HOJA DEINFORMACIÓN 1.1.4a

¿EMPLEADO O PROPIETARIO?

BENEFICIOS DE SER UN EMPLEADO

traba]

Seguro Social

Posibilidad de cambiar el

Inversión limitada

Camaradería con compañeros

Responsabilidad limitada

DESVENTAJAS DE SER UN EMPLEADO

* Falta de seguridad del traba

• No tiene flexibilidad _,

• Salariodeterminado por la gerencia»^

* Habilidad de crecer determinado por la gerencia

o, si quiere

del trabajo

BENEFICIOS DE SER UN PROPIETARIO

Satisfacción en el trabajo '"'

Identificación personal con su buen funcionamiento

El hecho de ser el propio jefe

Expectativas de prosperidad

Flexibilizad para hacer su propio horario

Adquisición de reconocimier to público

RIESGOS DE SER UN PROPIETARIO

Inversión desupropio dinero '

Hay muchas responsabilidades (cuentas, empleados, seguridad, etc.)

No tiene la flexibilidad para

Papeleo

Necesita vigilar que pasa en

10

cambiar su carrera

todas las áreas del trabajo](https://image.slidesharecdn.com/gestinempresarial2016042211593955-160516200624/85/Gestion-Empresarial-8-320.jpg)

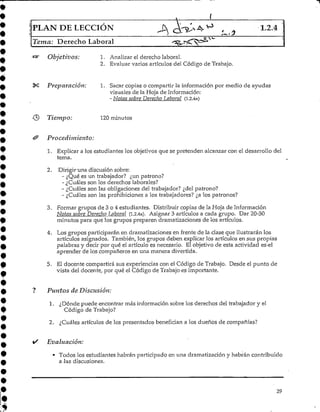

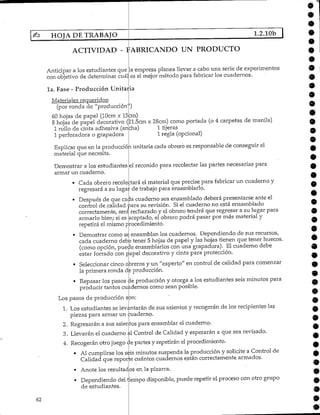

![PLAN DE LECCIÓN 1.1.2

Tema: Clases Diferentes de Empresas

Objetivo: 1. Analizar los diferentes tipos de empresas en la sociedad.

Preparación: 1. Sacar copias o compartir la información por medio de ayudas

visuales de la Hoja de Información y de la Hoja de Trabajo:

- Los Tipos de Empresas (Ll.2a)

- El Juego (l.l.2b)

Tiempo: 120 minutos

Procedimiento:

1. Explicar a los estudiantes los objetivos que se pretenden alcanzar con el desarrollo del

tema.

2. Los estudiantes presentarán los mapas de la clase anterior. Con cinta, poner los

mapas en una pared del aula.

3. Definir los tipos de empresas. [Hoja de Información, LQS Tipos de Empresas (l.l.2a)].

Clasificar las empresas de los mapas. Comente sobre la diferencia entre necesidades y

deseos (necesidades: alimentación, vivienda y vestuario). Ofrecer ejemplos: ¿Qué es un

carro? ¿Qué son el arroz y los frijoles? ¿Qué es mvchocolate?

4. Muchos estudiantes creen que una empresa es una agencia o institución como el MAG,

la clínica del seguro social o que es algo muy grande como Dos Pinos oCoca-Cola.

(¿Existen para proveer un servicio público - como el MAG o MINAE - o para obtener

una ganancia?) Recordar que una empresa lo que pretende es obtener ganancias.

5. Practicar "El Juego" [Hoja de Trabajo, ElJuego (1.1.2b)]. Usar los negocios en la lista

y/o añadir nuevos que estén en la comunidad. En la pizarra escriba los títulos:

Primero: Ofrece Servicio u Ofrece Productos

Segundo: Privada o Pública

6. Explicar que una empresa puede ser pequeña, privada y ofrecer servicios pero no

puede ser pequeña y grande, o privada y pública. Algunas empresas ofrecen

productos y servicios como el servicentro que vende gasolina y repuestos y ofrece

servicios de reparación.

7. Determinar el papel de las empresas en la comunidad. Preguntar: ¿Cómo funcionaría

• la comunidad sin empresas? ¿Cómo conseguiría lo que necesita?

Puntos de Discusión:

1. ¿Cuáles son sus'comentarios sobre la comunidad? ¿Hay un porcentaje alto de

pulperías, de organizaciones públicas, etc.?

2. ¿Cuáles son las ventajas y las desventajas de ser un microempresario con respecto a

ser el dueño de una empresa grande?

Evaluación:

• Los estudiantes habrán conversado sobre los tipos de negocios y las ventajas y

desventajas de cada categoría.](https://image.slidesharecdn.com/gestinempresarial2016042211593955-160516200624/85/Gestion-Empresarial-9-320.jpg)

![12

Procedimiento (cont.): 1.1.5

8. Si hay tiempo disponible] alentar a los estudiantes a recordar situaciones en sus

propias vidas cuando lograron algo importante demostrando una o más de las

características o cualidades discutidas.

9

9. Pedir que usen esta sesión

tienen algunas de estas

fortalezas y debilidades,

comportamiento para

como una oportunidad para averiguar si ellos mismos

características, quizás para descubrir o averiguar sus

Además, deben ayudarse los unos a las otros a fomentar su

éxito.tener

Puntos de Discusión:

Invitar a cada uno para que analice su propio comportamiento.

1. ¿Tiene usted alguna fortaleza que compense una debilidad personal?

2. ¿En su propia situación, cuál es la característica más importante para superar

algunos obstáculos que pudiera tener?

Evaluación:

• Todos habrán participado en lasdiscusiones.](https://image.slidesharecdn.com/gestinempresarial2016042211593955-160516200624/85/Gestion-Empresarial-22-320.jpg)

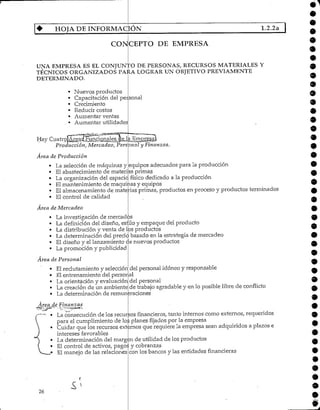

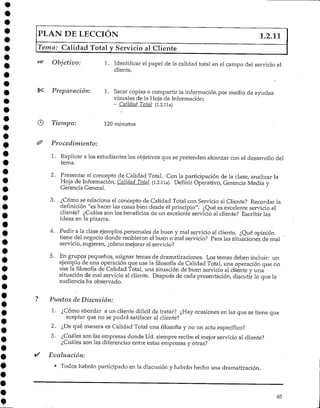

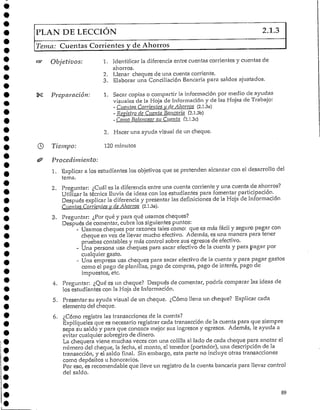

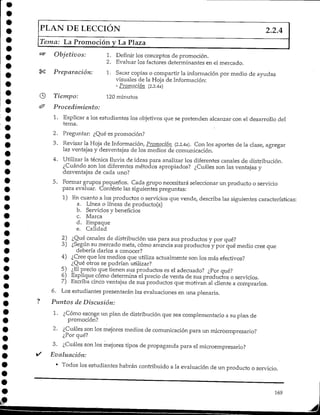

![PLAN DE LECCIÓN 1.2.2

Tema: Las Cuatro Áreas Funcionales de Administración

Objetivo: 1. Identificar las cuatro áreas funcionalesde la empresa.

Preparación: 1. Sacar copias o compartir la información por medio de ayudas

visuales de la Hoja de Información;

- Concepto de Empresa (1.2.2a)

Tiempo: 120 minutos

Procedimiento:

1. Explicara los estudiantes los objetivos que se pretenden alcanzar con el desarrollo del

tema.

2. Utilizar la técnica, lluvia de ideas: ¿Cuáles secciones o departamentos existen en una

empresa? ¿Qué funciones se realizan en una empresa? Escribir las ideas en la

pizarra.

3. Comparar las áreas funcionales [Hoja de Información Concepto de Empresa (1.2.2a)] con

las sugerencias de los estudiantes. Solamente dar los títulos de las categorías:

Producción, Mercadeo, Personal y Finanzas. Pormar grupos pequeños y asignar un

área funcional a cada grupo. El grupo hará una lista de funciones que se deben

realizar en esta área.

4. Los grupos exponen sus trabajos ante los demás compañeros. El docente completará

la lista de funciones que los estudiantes no anotaron.

5. Clarificar las áreas funcionales por medio de un ejemplo. Utilizar una empresa en la

comunidad y analizarlajunto con la clase. Anotar las ideas en la pizarra.

6. En grupos pequeños, los estudiantes escogerán un negocio para analizar. Dar la

última hora de clase para visitar el negocio. En la próxima clase, los estudiantes

presentarán el análisisrealizado.

Puntos de Discusión:

1. ¿Cuáles son las cuatro áreas funcionales? Da un ejemplo de lo que se hace en estas.

2. ¿En la investigación de la empresa, cuáles son las preguntas que tienen que hacer?

3. ¿Cómo pueden planificar una presentación excelentepara la próxima clase?

Evaluación:

• Todos los estudiantes habrán participado en las discusiones y habrán formado un

grupo de trabajo para la investigación.

25](https://image.slidesharecdn.com/gestinempresarial2016042211593955-160516200624/85/Gestion-Empresarial-35-320.jpg)

![HOJA DE INFORMACIÓN 1.2.6a "]

MOTIVACIÓN

La Motivación es el estímulo que causa una reacción en las personas.

Lo que Mueve a Actuar.

Maslow:

1. Necesidades Físicas

2. Necesidades deProtección

3. Necesidades Sociales

4. Necesidades de Satisfacción del Ego

5. Necesidades deAutorealización

Formas de Motivación:

LA RECOMPENSA MATERIAL. Esuna forma de motivación que se desvanece muy

rápidamente. Cuando se le utiliza en forma exclusiva,corno es el dinero, premios, viajes, su

importancia decrece a medida que se satisfacen las necesidades materiales que alimenta.

LA RECOMPENSA MORAL. Sebasa en las relaciones afectivas. Un escolar trabajará bien, si

desea complacer a su docente. Una persona se motivará con su superior, si les une un lazo

afectivo especial y se siente considerado y con buen trato. Este tipo de motivación es muy

fluctuante e irracionaly está en función de las circunstancias. Es decir, no es permanente.

EL CASTIGO. Este método se contrapone a la recompensa. El símbolo es el látigo y la

represión. Los resultados son frágiles y temporales. Las personas se sienten amenazadas y

desarrollan un "sistema de defensa" para neutralizar los ataques externos, si bien puede haber

una reacciónesperada, a largo plazo se genera un ambiente de hostilidad personal y hacia los

objetivos de la empresa.

EL CAMBIO DE ACTITUD. El ser humano desde que nace tiene dos fuentes que conforman su

personalidad:

• LasInfluencias son elementos externos a la persona, comola instrucción técnica, los

hábitos, costumbresy formas de proceder.

• LasExperiencias están en el ámbito interno, íntimo de las personas y se refieren a los

sentimientos, el calor, el frío, la percepción de los colores y las formas.

Las Normas de Motivación Efectiva

CONCRETE SUS DESEOS - Para la realización de sus deseos.

• Profundice el Conocimiento de si Mismo - Analice sus hábitos, los que le favorecen y los

que no le ayudan en sus actividades.

• Haga un Balance de sus Actividades - Loque ha logrado en el campo personal, familiar,

y profesional. Sus expectativas y posición ante losobjetivos.

• Tenga una Imagen Ideal - Visualice aquello que desea, lo que quiere lograr y está

dispuesto a esforzarse por alcanzar.

TENGA UN PLAN DE ACCIÓN - Concrete y escriba sus objetivos. Fije plazos y etapas de

avance de los mismos. Un objetivo de corto plazo es más motivador que uno general y confuso.

ACTIVAR EL DESEO - Cuandouna fuerte emoción nos impulsa, utilizamos lo máximo de

nuestra capacidad. Cuando más claramenteimaginemos nuestros objetivos, más se enciende

nuestro deseo poralcanzarlos.

rf 39](https://image.slidesharecdn.com/gestinempresarial2016042211593955-160516200624/85/Gestion-Empresarial-49-320.jpg)

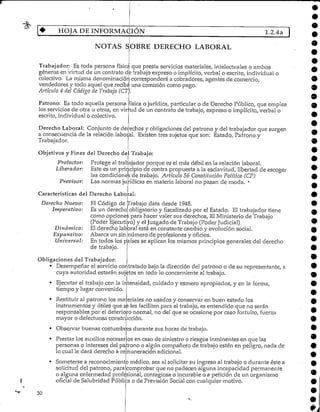

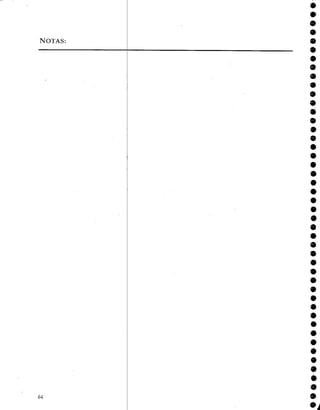

![PLAN DE LECCIÓN 1.2.12

Tema: Control de Inventario

Objetivo: 1. Aplicar las normas básicas para realizar un inventarío y analizar

su importancia.

Preparación: 1. Obtener diferentes ejemplos de inventarios.

2. Sacar copias o compartir la información por medio de ayudas

visuales de la Hoja de Información y de la Hoja de Trabajo:

- Control de Inventarlo (1.2.12a)

- Inventarío (1.2.i2b)

Tiempo: 120 minutos

Procedimiento:

1. Explicar a los estudiantes los objetivos que se pretenden alcanzar con el desarrollo del

tema.

2. Preguntar a los estudiantes, ¿Cuál es la importancia del control de inventarios?

Escribir las ideas en la pizarra.

3. Dirigir una discusión sobre los conceptos de la Hoja de Información Control de

Inventario (].2.l2n).

4. Mostrar los diferentes ejemplos de inventarios.

5. Distribuir la Hoja de Trabajo Inventario (1.2.12a).

6. Analizar la hoja:

Cantidad Inicial: La cantidad que tenía al inicio del mes o período del inventario.

Cantidad Comprada: Cantidad de unidades de producto que compró durante el mes

o período.

Cantidad Vendida: Cantidad, de producto que ha vendido durante el mes o período

del inventario.

Cantidad Final: Cantidad del producto que tiene el día que realiza el inventario.

Valor Unidad: Cuanto cuesta el producto.

Valor Tota!; El valor total del producto que tiene el día que realiza el

inventario.

7. Realizar un inventario del mini-mercado del Colegio o un proyecto del Colegio.

8. Discutir la importancia de la información que encontraron en el proceso de realizar el

inventario.

Puntos de Discusión:

1. Emitir sugerencias sobre la mejor forma de llevar inventarios.

2. ¿Cuáles son los beneficios de un inventario para una empresa?

Evaluación:

• Todos los estudianteshabrán participado en la realización y análisis de los

inventarios.

67](https://image.slidesharecdn.com/gestinempresarial2016042211593955-160516200624/85/Gestion-Empresarial-77-320.jpg)

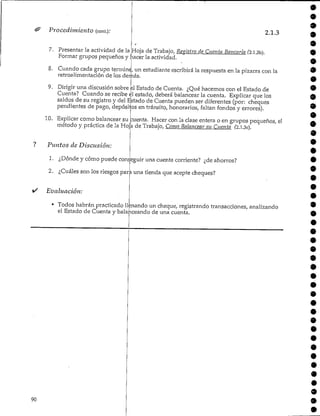

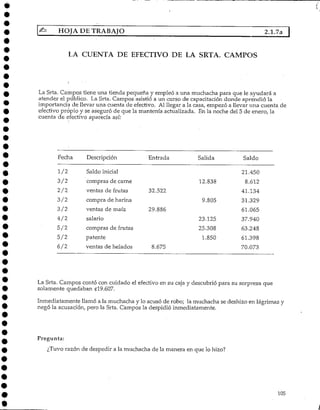

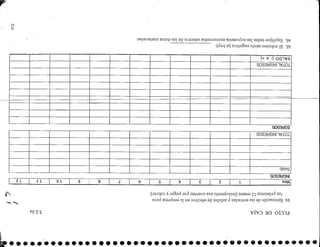

![Procedimiento (cont.).' 2.1.7

5. Distribuir la Hoja de Trabajo] La Cuenta de Efectivo de la Srta. Campos (2.1.7a) y dar a

los estudiantes de 15 a 20 minutos para completarlo. El objetivo es mostrarles la

importancia de poder hacer matemáticas básicas correctamente y apreciar eí valor de

la Cuenta de Efectivo, si se lleva apropiadamente.

6. Solicitar las respuestas a los estudiantes. Asegúrese de que ellos se den cuenta que la

Srta. Campos ha cometido dos errores:

• El 4 de febrero, ella ha añadido £29.886 a £31.329 al sumar £61.065, en vez de

£61.215.

• Ella ha sumado los £25.308 que fueron gastados el 5 de febrero en vez de

restarlos.

El monto correcto es de C19.607, el cual es el monto en la caja. La Srta. Campos se

equivocó totalmenteal despedir la muchacha.

7. Distribuir la Hoja de Trabajo, E/ Dinero de Luisa (2.1.7b). Dar 30 minutos a los

estudiantes para completarla. Tal como el ejercicio anterior, este les da otra

oportunidad de practicarmatemáticas sencillas de negocios y demuestra como un

libro de efectivo les puede ayudar a guardar su dinero personal, separado del dinero

del negocio, lo cual es lo que

pérdidas) han obtenido.

8. Solicitarlos resultados. SÍ e

ellos tienen que hacer si van a saber cuantas ganancias (o

los han sumado y restado correctamente, habrán

descubierto que el monto es cero. Discutir este descubrimiento. Mostrar que esto no

necesariamente significa que el negocio esté perdiendo dinero, porque el gasto incluye

costos como el depósito para el horno, que todavía no se ha aprovechado en el

negocio.

Puntos de Discusión:

1. ¿Cuáles son algunos ejemplos de otros tipos de cuentas simples que puede utilizar

una empresa?

2. ¿Hay otros costos involucrados en el mantenimiento de las cuentas?

Evaluación:

• Los estudiantes habrán analizado los aspectos relacionados con las cuentas de caja.

104](https://image.slidesharecdn.com/gestinempresarial2016042211593955-160516200624/85/Gestion-Empresarial-116-320.jpg)

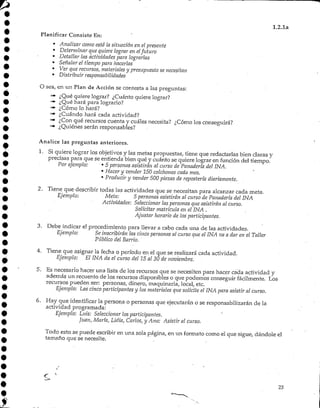

![oN

HOJA DE INFORMACIÓN

TIPOS DE ESTRUCTURAS EMPRESARIALES EN COSTA RICA

Clase

Sociedad en

Nombre

Colectivo

Sociedad en

Comandita

Sociedad de

Responsabilidad

Limitada

Sociedad

Anónima

E.I.R.L.

Nombre

Lleva razón

social (Cía,,

Hnos., Hijos,

Sucs.)

Lleva razón

social al final

(Cía, S. en C.)

Razón o

denominación

social al final

"Ltda."

Denominación

social y al final

"S.A."

Denominación

social con

indicación de la

clase de

responsabilidad.

Responsabilidad

Es subsidiaria

ilimitada solidaria.

La de los gestores o

comanditados es

subsidiaria solidaria

e ilimitada

comanditaria a!

capital suscrito.

Los socios responden

por el monto de sus

aportes salvo en

casos que se amplíe

su responsabilidad.

Responden por el

monto de sus

suscripciones.

Limitada al monto

de su apone.

Propiedad

En mano de un

reducido numero de

personas físicas,

familiares, -

grandes nexos de

confianza y

amistad.

Es de unas pocas

personas físicas.

Generalmente es de

unas cuantas

personas físicas o

jurídicas o de

ambas.

Pueden ser personas

físicas o jurídicas.

Solamente pueden

pertenecer a una

persona física o

natural.

C a p i t a l

Los aportes de cada

socio están

representados por

su interés en la

sociedad.

Deber ser apenado

por los socios

comanditarios

aunque los

comanditados

pueden dar aportes.

Es lo aportado por

todos los socios y

está representado

por cuotas.

Enormes capitales

representados por

partes allí- cuotas

llamadas acciones.

Constituido

exclusivamente por

el aporte de su único

dueiio.

Reserva

El C. de C.

exige el 5% de

los beneficios

anuales hasta

que alcance el

10% del capital

Según la ley no

la requiere.

Traspaso Interés

Se necesita e]

consentimiento

expreso de los demás.

Se necesita el

consentimiento

expreso de los

demás.

Para traspasar ¡as

cuotas debe haber

consentimiento

unánime de los socios

para su traspaso a

extraños.

Las acciones

nominativas se

traspasan con

autorización del

Consejo de

Administración.

No existe. El

traspaso significa la

extensión.

Administración

Los administradores

pueden ser socios o

no ser socios.

Deben ser socios

comanditados, se les

puede nombrar de

gerentes y

subgerentes.

Por uno o varios

gerentes o

subgerentes que

pueden ser o no

socios.

Es delegada porla

Asamblea de

Accionistas que a su

vez delega en un

gerente 0 subgerente

y estos nombran los

jefes de

Departamento.

Pueden ser o no

socios.

Gerente. Puede ser un

particular o su dueño.

Tienen facultades de

apoderado

generalísimo sin

poder sustituir su

mandato.

Aplicación

Característica de un

circulo cerrado

personalista, los

socios tienen

participación en la

administración de la

sociedad. El crédito

no está limitado al

capital de la sociedad

al ser de

responsabilidad

ilimitada.

Es un tipo de sociedad

especial cuando

quieren combinar el

trabajo con el capital.

Es tipo persona lista.

el capital es de

responsabilidad

limitada, su crédito

está limitado al

monto del capital.

Requiere grandes

capitales. Capacidad,

conocimiento,

experiencia y

confianza, está

encargada a los

fiscales o auditores.

El crédito está

limitado al capital

suscrito.

Para empresas que no

requieren gran

capital. Cuando el

dueño desee una gran

participación en la

administración que

sea dueño prefiere

limitar su

responsabilidad.](https://image.slidesharecdn.com/gestinempresarial2016042211593955-160516200624/85/Gestion-Empresarial-141-320.jpg)

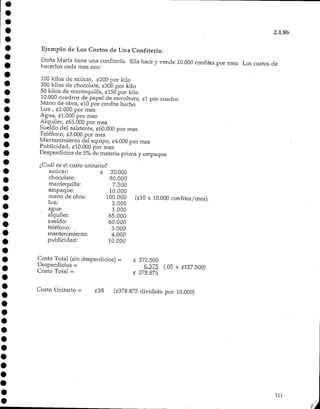

![HOJA DE INFORMACIÓN 2.2.6a

PLAN DE MERCADEO

Factores de un Plan de Mercadeo:

• Gastos de Publicidad/Promoción

1. Costos para elaborar propaganda (televisión, radio, folletos, cupones).

2. Costos para distribuir propaganda.

3. El tiempo en que espera beneficios (a largo plazo o corto plazo).

• Descuentos/Deducciones

1. Por cantidad.

2. Por buena relación con elcliente.

3. Por anticipoen el pago.

4. Para presentar el producto al mercado nuevo.

• Comisiones

1. Por unidad o porcentaje de venta.

2. Cantidad mínima o comisión máxima.

Factores de un Presupuesto de Mercadeo:

• Elaboreel presupuesto de ingresos o ventas:

Todo buen empresario debe, al comienzo del año o cuando va a presentar un nuevo

producto, elaborar lo que será durante ese período el presupuesto de ventas.

• Determine el costo de ventas:

En base al estudio de costos que Uds. ya han aprendido a hacer, determine el valor de

la materia prima, mano de obra, y gastos de fabricaciónde su producto y multiplíquelo

por el número de unidades a vender. [Para más detalles, vea la Hoja de Información,

Los Costos (2.1.8a)].

• Determine elmargen bruto:

Es la diferencia entre las ventas presupuestadas menos el costo de ventas.

• Elabore el presupuesto de gastos de mercadeo:

Determine las comisiones a vendedores, inversión en publicidad, inversión en

promoción, descuentosy deducciones, comisiones por venta y otros gastos de mercadeo.

C '

175](https://image.slidesharecdn.com/gestinempresarial2016042211593955-160516200624/85/Gestion-Empresarial-187-320.jpg)

![Presentacion asesoria de_proyectos_1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/presentacionasesoriadeproyectos11-101113083537-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)