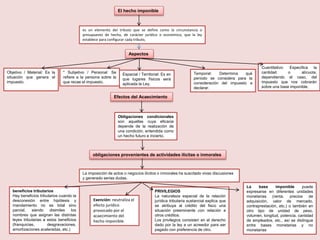

El documento habla sobre conceptos clave relacionados con los impuestos. Define el hecho imponible como la circunstancia jurídica o económica que establece la ley para cada tributo. Explica que una exención neutraliza el efecto jurídico del hecho imponible. También describe los privilegios que dan al fisco preferencia sobre otros acreedores, y los diferentes aspectos de un hecho imponible como el objetivo, subjetivo, espacial y temporal. Además, menciona los beneficios tributarios y las discusiones sobre gravar