Informe de análisis 14.09.2012

•

0 recomendaciones•111 vistas

1. Italia y Irlanda emitieron deuda soberana con éxito, obteniendo tipos más bajos que en emisiones anteriores. 2. Los datos económicos de EEUU mostraron un aumento del paro semanal mayor de lo esperado y la mayor subida de los Precios de Producción en los últimos 3 años, reflejando el aumento del coste de la energía. 3. La Fed mantuvo los tipos de interés sin cambios y anunció un nuevo plan de estímulo cuantitativo (QE3) para comprar activos

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Informe de análisis 14.09.2012

Similar a Informe de análisis 14.09.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 14.09.2012

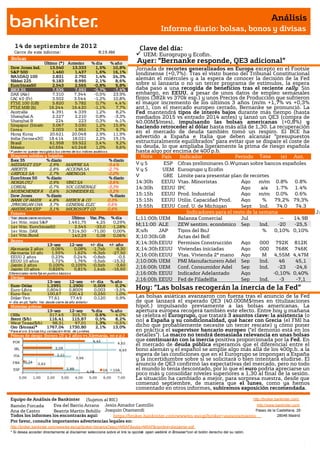

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 4 de septiembr e de 201 2 Clave del día: Cierre de este informe: 8:19 AM UEM: Eurogrupo y Ecofin. Bolsas Último (*) Anterior % día % año Ayer: “Bernanke responde, QE3 adicional” Dow Jones Ind. 13.540 13.333 1,5% 10,8% Jornada de recortes generalizados en Europa excepto en el Footsie S&P 500 1.460 1.437 1,6% 16,1% londinense (+0,7%). Tras el visto bueno del Tribunal Constitucional NASDAQ 100 2.831 2.792 1,4% 24,3% Nikkei 225 9.183 8.995 2,1% 8,6% alemán el miércoles y a la espera de conocer la decisión de la Fed EuroStoxx50 2.543 2.565 -0,8% 9,8% sobre si lanzaría o no un tercer programa de estímulos, la espera IBEX 35 7.936 7.992 -0,7% -7,4% daba paso a una recogida de beneficios tras el reciente rally. Sin DAX (Ale) 7.310 7.344 -0,5% 23,9% embargo, en EEUU, a pesar de unos datos de empleo semanales CAC 40 (Fr) 3.502 3.544 -1,2% 10,8% flojos (382k vs 370k esp.) y unos Precios de Producción que sufrieron FTSE 100 (GB) 5.820 5.782 0,7% 4,4% el mayor incremento de los últimos 3 años (m/m +1,7% vs +0,3% FTSE MIB (It) 16.244 16.420 -1,1% 7,7% ant.), con el mercado europeo cerrado, Bernanke se pronunció. La Australia 4.391 4.339 1,2% 8,2% Fed mantendrá tipos de interés bajos durante más tiempo (hasta Shanghai A 2.227 2.210 0,8% -3,3% mediados 2015 vs entrado 2014 antes) y lanzó un QE3 (compra de Shanghai B 224 223 0,3% 4,1% 40.00M$/mes), impulsando las bolsas americanas (+0,8%) y Singapur (Straits) 3.067 3.030 1,2% 15,9% haciendo retroceder al dólar hasta más allá de 1,30. La recuperación Corea 2.003 1.951 2,7% 9,7% Hong Kong 20.621 20.048 2,9% 11,9% en el mercado de deuda también tomó un respiro. El BCE ha India (Sensex30) 18.414 18.021 2,2% 19,1% advertido a España e Italia que deben alcanzar “presupuestos Brasil 61.958 59.922 3,4% 9,2% estructuralmente equilibrados” para evitar que se dispare el coste de México 40.654 40.248 1,0% 9,6% su deuda, lo que ampliaba ligeramente la prima de riesgo española * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. hasta algo por encima de 400 p.b. Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant. Ibex 35 % diario % diario Hora Tasa MEDIASET ESP 2,9% MAPFRE SA -3,4% VyS ESP Cifras preliminares O.Wyman sobre bancos españoles ABERTIS 2,8% ACCIONA SA -2,7% VyS UEM Eurogrupo y Ecofin GRIFOLS SA 2,7% ABENGOA -2,0% EuroStoxx 50 % diario % diario V GRE Límite para presentar plan de recortes NOKIA OYJ 0,9% VINCI SA -3,6% 14:30h EEUU Vtas. Minoristas Ago m/m 0.8% 0.8% L'OREAL 0,7% SOC GENERALE -3,3% 14:30h EEUU IPC Ago a/a 1.7% 1.4% MUENCHENER R 0,6% SCHNEIDER EL -3,2% Dow Jones % diario % diario 15:15h EEUU Prod. Industrial Ago m/m 0.0% 0.6% BANK OF AMER 4,8% MERCK & CO 0,3% 15:15h EEUU Utiliz. Capacidad Prod. Ago % 79,2% 79,3% JPMORGAN CHA 3,7% GENERAL ELEC 0,6% 15:55h EEUU Conf. U. de Michigan Sept Ind. 74.0 74.3 AMERICAN EXP 3,1% MICROSOFT CO 0,6% Futuros Indicadores para el resto de la semana Jm *Var. desde cierre no cturno . Último Var. Pts. % día L;11:00h UEM Balanza Comercial Jul -- 14.9B u 1er.Vcto. mini S&P 1.461,75 4,25 0,29% 1er Vcto. EuroStoxx50 2.545 -33,0 -1,28% M;11:00 ALE ZEW sentim. económico Sep Ind. -20 -25,5 lm 1er Vcto. DAX 7.314,50 -71,00 0,00% X;s/h h JAP Tipos del BoJ % 0,10% 0,10% 1er Vcto.Bund 140,29 0,08 0,06% X;10:30h GB Actas del BoE Bonos 13-sep 12-sep +/- día +/- año X;14:30h EEUU Permisos Construcción Ago 000 792K 812K Alemania 2 años 0,06% 0,08% -1,7pb -8,30 X;14:30h EEUU Viviendas iniciadas Ago 000 768K 746K Alemania 10 años 1,55% 1,62% -6,3pb -27,50 EEUU 2 años 0,23% 0,24% -0,8pb -0,5 X;16:00h EEUU Vtas. Vivienda 2ª mano Ago M 4,55M 4,47M EEUU 10 años 1,72% 1,76% -3,5pb -15,32 J;10:00h UEM PMI Manufacturero Adel Sep Ind. 46 45,1 Japón 2 años 0,100% 0,105% -0,5pb -3,60 Japón 10 años 0,826% 0,81% 1,4pb -16,60 J;16:00h UEM Conf. Consumidor Adel Sep Ind. -23 -24,6 Diferenciales renta fija en punto s básico s J;16:00h EEUU Indicador Adelantado Ago -0,10% 0,40% Divisas J;16:00h EEUU Fed de Filadelfia Sep Ind. -3 -7,1 13-sep 12-sep +/- día % año Euro-Dólar Euro-Libra 1,2991 0,8040 1,2900 0,8009 0,009 0,003 0,2% -3,5% Hoy: “Las bolsas recogerán la inercia de la Fed” Euro-Yen 100,67 100,42 0,250 1,0% Dólar-Yen 77,61 77,49 0,120 0,9% Las bolsas asiáticas avanzaron con fuerza tras el anuncio de la Fed +/- día: en pb; %año : Var. desde cierre de año anterio r de que lanzará el esperado QE3 (40.000M$/mes en titulizaciones Materias primas hipot.) impulsando previamente a las bolsas americanas. La 13-sep 12-sep % día % año apertura europea recogerá también este efecto. Entre hoy y mañana CRBs 317,45 315,70 0,6% 4,0% se celebra el Eurogrupo, que tratará 3 asuntos clave: la asistencia (o Brent ($/b) 116,41 115,87 0,5% 8,2% no) a España y su condicionalidad, qué hacer con Grecia (el FMI ha West Texas($/b) 98,31 97,01 1,3% -0,5% Oro ($/onza)* 1767,04 1730,80 2,1% 13,0% dicho que probablemente necesite un tercer rescate) y cómo poner * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres en práctica el supervisor bancario europeo (“el demonio está en los Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) detalles”). La macro no tendrá demasiada relevancia en unas bolsas POR 4,42 que continuarán con la inercia positiva proporcionada por la Fed. En 6,52 el mercado de deuda pública esperamos que el diferencial entre el IRL 2,09 6,65 bono alemán y el español se amplíe algo más allá de los 400p.b. a la ITA 2,21 espera de las condiciones que en el Eurogrupo se impongan a España 0,14 3,46 y la incertidumbre sobre si se solicitará o bien intentará eludirse. El FRA 0,62 anuncio de QE3 confirmó las expectativas del mercado, pero no todo ESP 2,88 2A 10A el mundo lo tenía descontado, por lo que el euro podría apreciarse un 4,08 poco más y consolidar niveles superiores a 1,30 al final de la sesión. 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 La situación ha cambiado a mejor, para sorpresa nuestra, desde que comenzó septiembre, de manera que el lunes, como ya hemos comentado en otros informes, subiremos exposición recomendada. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ITALIA.- Emitió 6.500M€ en bonos a diferentes plazos, con demandas aceptables y tipos más bajos. En la emisión de bonos a 3 años colocó 4.00M€, a los tipos más bajos de los 3 últimos años, 2,75% vs 4,656% anterior y un ratio bid tocover 1,49x (vs 7,73x ant.) Emisión de bonos a 5 años, colocó 1.000M€ a una rentabilidad de 3,71% y un bid to cover de 1,85x. La emisión de bonos a 13 años, siendo la emisión a plazo más largo emitida en este año, colocó 1.500M€ a una rentabilidad de 5,32% vs 5,9% anterior, con un bid to cover 1,50x. IRLANDA.- Colocó 500M€ en letras a 3 meses a tipos más bajos que en la emisión anterior (0,7% vs 1,8% ant.), con un bid to cover 3x vs 2,8x anterior. Es la primera vez que emite letras desde septiembre de 2010. EEUU.- (i) El paro semanal correspondiente a la semana del 9 de septiembre, aumento por encima de lo esperado a 382k vs 370k esp. vs 367k ant.(revisado desde 365k). (ii) El paro de larga duración correspondiente a la semana del 1 de septiembre, fue inferior a lo esperado 3.283k vs 3.318k esp. vs 3.332k anterior (revisado desde 3.322k). (iii) Precios de Producción de agosto, m/m +1,7% vs +1,2% esp. vs +0,3% anterior, siendo el mayor incremento de los últimos 3 años, reflejando el aumento del coste de la energía. a/a +2,0% vs +1,6% esp. vs +0,5% anterior. La tasa subyacente m/m +0,2% vs +0,2% esp. vs +0,4% ant. La tasa Subyacente a/a +2,5% vs +2,6% esp. vs +2,5% anterior. (iv) La FED mantiene el tipo de intervención sin cambios, dentro del rango 0%/0,25%, tal y como se esperaba. Lo relevante ha sido que se pone en práctica un nuevo plan de estímulo cuantitativo (QE3) y se extiende el período en el que se mantendrán los tipos excepcionalmente bajos. Si antes se decía que “hasta finales de 2014” ahora se dice que “hasta mediados de 2015”. Por tanto, la política monetaria pasa a ser todavía más acomodaticia. El plan QE3 consistirá en compras de valores respaldados por hipotecas (MBS), a un ritmo de 40.000M$ mensuales. Continuará con la Operación Twist y reinvirtiendo los cupones y principales que vayan venciendo en activos de largo plazo, hasta un total de unos 85.000M$ al mes. El comunicado añade que seguirán de cerca las condiciones económicas y que si no observan mejoras continuarán tomando medidas. ESPAÑA.- El Ministerio de Hacienda publicó ayer los datos de ejecución presupuestaria de las Comunidades Autónomas en el primer semestre de 2012, que se cerró con un déficit homogéneo de 0,93% del PIB. Este déficit homogéneo descuenta el efecto de los anticipos que han recibido las comunidades autónomas en el primer semestre del año por la liquidación del sistema de financiación de 2010, unos fondos de los que no dispondrán en el segundo semestre. Haciendo una sencilla extrapolación a 12 meses, la cifra de 0,93% sería ligeramente superior al objetivo de déficit de las Comunidades Autónomas, que está fijado en 1,5% del PIB para el conjunto del año. Aunque una parte significativa de los gastos de las CC.AA., entre ellos las pérdidas de las empresas públicas, se contabilizarán en el 2S’12, el Ministerio de Hacienda espera que los objetivos de déficit de las CC.AA. se cumplan, debido al ahorro por las medidas aprobadas en mayo en los Planes de Equilibrio Financiero y por los recortes de gastos en sanidad y educación. Recordamos que las Administraciones Públicas en su conjunto disponen de un pequeño margen, ya que el objetivo global del año se ha subido hasta el 6,3% desde el 5,8% presupuestado inicialmente (4% Estado, 1,5% CCAA y 0,3% Ayuntamientos). RUSIA.- Sube tipos de interés a 8,25% vs 8,0% esp. vs 8,0% anterior. AUSTRALIA.- La inflación en septiembre se mantiene estable en 2,4% vs 2,4% anterior. BRASIL.- Las ventas minoristas del mes de julio aumentaron por encima de lo esperado, siendo m/m 1,4% vs 1,0% esp. vs 1,6% ant. En tasa a/a 7,1% vs 7,0% esp. vs 9,45 anterior. JAPÓN.- Producción Industrial de julio dato final fue algo mejor de lo esperado, m/m -1.0%% vs -1,2% anterior. En tasa a/a -0,8% vs -1,0%. (ii) Utilización de la Capacidad Productiva de julio m/m, dato final, mejora respecto al mes anterior, +0,5% vs -2,3%. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española REPSOL (Vender, Cierre: 15,7€; Var. Día: -0,38%): Emite deuda.- La compañía cerraba ayer una emisión de 750M€ en bonos a cinco años y medio, con una demanda de 5.000M€ y cupón de 4,375% a mid-swap +335 p. b, consiguiendo rebajar en 15 p.b la referencia de precios inicial. Impacto: Positivo. IBEX.- El Comité Asesor Técnico del Ibex no introdujo ningún cambio tal y como se esperaba, en la composición del selectivo en su reunión de ayer. GAMESA (Cierre: 1,803€; Var. Día: +2,39%): Cierra un contrato en Brasil por 340M€.- El acuerdo contempla la instalación de 285 MW en 10 nuevos parques eólicos, que incluye la instalación de 129 aerogeneradores y servicios de mantenimiento para los próximos 20 años. La construcción de estos parques eólicos generarán más de 1.500 puestos de trabajo y se ubicarán en Rio Grande do Sul (Sur de Brasil), promovidos por el Holding Santa victoria do Palmar, integrado por un fondo de inversión que es una filial de la compañía eléctrica nacional Eletrobras. Gamesa tiene previsto comenzar a trabajar a finales del primer trimestre de 2013 para concluir doce meses después. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsas europeas BG GROUP (Cierre: 1263GBp; Var. Día: +1,9%): Vende a Enagas el 20% de GNL.- Como ya acordaron en abril, ayer se materializaba la venta por 176M$ del 20% de la resagificadora chilena GNL a Enagás. Impacto: Neutral. DARTY (Cierre: 53,5 GBp; Var. Día: -3,6%): El nuevo plan estratégico podría excluir su presencia en países del sur de Europa.- Tras la destitución de su consejero delegado, el presidente Alan Parker (propietario de las antiguas tiendas de Menaje del Hogar) ha planteado un nuevo objetivo de ahorro de costes fijado en 20M€ anuales, que contempla la eliminación de los negocios en desarrollo que generen pérdidas. Se está estudiando la venta de filiales en países como España (con 45 tiendas) e Italia, donde el impacto de la crisis está deteriorando la cuenta de resultados de la compañía. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Materiales +2,78%; Financieras +2,51%; Energía +1,83%. Los peores: Salud +1,02%; Industriales +1,08%; Telecomunicaciones +1,20%. HOME DEPOT (Cierre: 58,30$; Var. Día: +2,19%).- Cerrará sus 7 grandes establecimientos en China, por lo que reducirá su presencia en el país asiático a la comercialización de algunos productos a través de 2 tiendas especializadas y algunas plataformas de comercio electrónico. Además de la desaceleración de las ventas minoristas en China, la compañía alega que el modelo de bricolaje en casa o do-it-yourself tan extendido en EE.UU. no ha podido trasladarse con éxito a China. Actividad: Productos para el hogar. NINTENDO (Cierre 9.510 JPY; Var. Día: +3,03%).- Lanzará en noviembre un nuevo modelo de videoconsola, la Wii U, que dispondrá de mayores prestaciones relacionadas con la televisión, la programación personalizada de listas de vídeo y la grabación a través de TiVo. La nueva Wii estará a la venta por 299$ en EE.UU. y supone un intento de Nintendo por hacer frente a la competencia de Sony y Microsoft y atraer de nuevo a usuarios de videojuegos hacia las videoconsolas domésticas, tras el incremento de los videojuegos en dispositivos móviles como los smartphones en los últimos años. Actividad: Fabricante de videoconsolas. SECTOR FINANCIERO.- Los bancos estadounidenses con negocios hipotecarios podrían tener que pagar a Freddie Mac 3.400 M.$ adicionales, según las declaraciones de auditores de la Federal Housing Finance Agency que se han filtrado en los últimos días. Freddie Mac exigiría mayores precios por la recompra de los préstamos hipotecarios impagados que Freddie Mac compró inicialmente a los bancos estadounidenses. El motivo de estos pagos adicionales sería el incumplimiento por parte de los bancos de los estándares de financiación en préstamos originados durante la burbuja inmobiliaria. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.