Informe de análisis diario 04.09.2012

•

0 recomendaciones•45 vistas

El informe analiza los mercados financieros mundiales, incluyendo bolsas, bonos y divisas. Señala que los datos económicos muestran debilidad continua en la zona euro, con el PMI manufacturero alemán y de la UEM por debajo de 50, indicando contracción. También analiza los datos de otros países como Brasil, Australia y Japón. Por otro lado, destaca la atención puesta en la reunión del BCE de esta semana y posibles avances en los mercados antes de datos clave de empleo en EEUU.

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe de análisis diario 04.09.2012

Similar a Informe de análisis diario 04.09.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis diario 04.09.2012

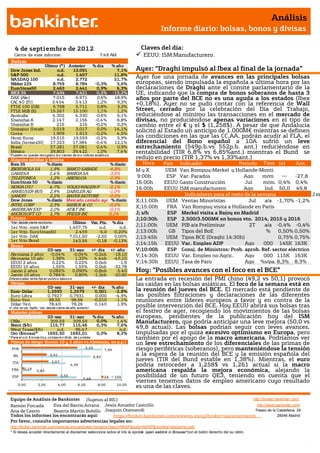

- 1. Análisis Informe diario: bolsas, bonos y divisas 4 de septiembr e de 201 2 Claves del día: Cierre de este informe: 7:46 AM EEUU: ISM Manufacturero. Bolsas Último (*) Anterior % día % año Dow Jones Ind. n.d. 13.091 7,1% Ayer: “Draghi impulsó al Ibex al final de la jornada” S&P 500 n.d. 1.407 11,8% NASDAQ 100 n.d. 2.772 21,7% Ayer fue una jornada de avances en las principales bolsas Nikkei 225 8.759 8.784 -0,3% 3,6% europeas, siendo impulsada la española a última hora por las EuroStoxx50 2.463 2.441 0,9% 6,3% declaraciones de Draghi ante el comité parlamentario de la IBEX 35 7.434 7.421 0,2% -13,2% UE, indicando que la compra de bonos soberanos de hasta 3 DAX (Ale) 7.015 6.971 0,6% 18,9% años por parte del BCE no es una ayuda a los estados (Ibex CAC 40 (Fr) 3.454 3.413 1,2% 9,3% +0,18%). Ayer no se pudo contar con la referencia de Wall FTSE 100 (GB) 5.758 5.711 0,8% 3,3% FTSE MIB (It) 15.267 15.100 1,1% 1,2% Street, cerrado por la celebración del Día del Trabajo, Australia 4.302 4.330 -0,6% 6,1% reduciéndose al mínimo las transacciones en el mercado de Shanghai A 2.147 2.156 -0,4% -6,8% divisas, no produciéndose apenas variaciones en el tipo de Shanghai B 216 216 -0,2% 0,3% cambio entre el € y el $ (1,258$). A pesar de que Andalucía Singapur (Straits 3.019 3.017 0,0% 14,1% solicitó al Estado un anticipo de 1.000M€ mientras se definen Corea 1.909 1.913 -0,2% 4,5% Hong Kong 19.515 19.559 -0,2% 5,9% las condiciones en las que las CC.AA. podrán acudir al FLA, el India (Sensex30) 17.323 17.384 -0,4% 12,1% diferencial del Bono español a 10A sufrió un leve Brasil 57.281 57.061 0,4% 0,9% estrechamiento (549p.b.vs 552p.b. ant.) reduciéndose en México 39.803 39.422 1,0% 7,4% rentabilidad (TIR 6,8% vs 6,85%ant.) mientras el Bund se * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas redujo en precio (TIR 1,37% vs 1,33%ant.) Ibex 35 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. IBERDROLA SA 1,9% BANCO SABADE -4,8% MyX UEM Van Rompuy-Merkel y Hollande-Monti GAMESA 1,4% BANKIA SA -3,9% TELEFONICA 1,2% ABENGOA -2,9% 9:00h ESP Var. Parados Ago m/m --- -27,8 EuroStoxx 50 % diario % diario 16:00h EEUU Gasto Construcción Jul m/m. 0,4% 0,4% NOKIA OYJ 4,7% VOLKSWAGEN-P -2,1% 16:00h EEUU ISM manufacturero Ago Ind. 50,0 49,8 ANHEUSER-BUS 2,9% DAIMLER AG -1,0% SANOFI 2,2% BAYER MOTORE -0,9% Indicadores para el resto de la semana Jm Dow Jones % diario Mercado cerrado aye % diario X;11:00h UEM Ventas Minoristas Jul a/a -1,70% -1,2% INTEL CORP 2,3% MERCK & CO -0,2% X;15:00h FRA Van Rompuy visita a Hollande en París AMERICAN EXP 2,0% AT&T INC -0,1% MICROSOFT CO 1,7% PFIZER INC 0,1% J; s/h ESP Merkel visita a Rajoy en Madrid Futuros J;10:30h ESP 2.500/3.500M€ en bonos vto. 2014, 2015 y 2016 *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.407,75 n.d. n.d. J;11:00h UEM PIB a/a Preliminar 2T a/a -0,4% -0,4% 1er Vcto. EuroStoxx50 2.459 -5,0 -0,20% J;13:00h GB Tipos del BoE % 0,50% 0,50% 1er Vcto. DAX 7.011,50 -2,50 0,00% J;13:45h UEM Tipos BCE (Draghi 14:30h) 0,75% 0,75% 1er Vcto.Bund 143,55 -0,18 -0,13% Bonos J;14:15h EEUU Var. Empleo ADP Ago 000 145K 163K 03-sep 31-ago +/- día +/- año V;10:00h ESP Consj. de Ministros: Prob. aprob. Ref. sector eléctrico Alemania 2 años -0,04% -0,04% -0,2pb -18,10 V;14:30h EEUU Var. Empleo no Agric. Ago 000 115K 163K Alemania 10 año 1,38% 1,33% 4,4pb -45,10 EEUU 2 años 0,22% 0,22% 0,0pb -1,9 V;14:30h EEUU Tasa de Paro Ago %s/pa. 8,3% 8,3% EEUU 10 años 1,55% 1,55% 0,0pb -32,78 Japón 2 años 0,082% 0,090% -0,8pb -5,40 Hoy: “Posibles avances con el foco en el BCE” Japón 10 años 0,784% 0,80% -1,3pb -20,80 Diferenciales renta fija en punto s básico s La entrada en recesión del PMI chino (49,2 vs 50,1) provocó Divisas las caídas en las bolsas asiáticas. El foco de la semana está en 03-sep 31-ago +/- día % año Euro-Dólar 1,2593 1,2579 0,001 -2,8% la reunión del jueves del BCE. El mercado está pendiente de Euro-Libra 0,7927 0,7931 0,000 -4,9% las posibles filtraciones y declaraciones de las diferentes Euro-Yen 98,55 98,56 -0,010 -1,1% reuniones entre líderes europeos a favor y en contra de la Dólar-Yen 78,40 78,26 0,140 1,9% posible intervención del BCE. Hoy EEUU abrirá sus bolsas tras +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas el festivo de ayer, recogiendo los movimientos de las bolsas 03-sep 31-ago % día % año europeas, pendientes de la publicación hoy del ISM CRBs 309,59 309,59 0,0% 1,4% Manufacturero, que podría anticipar una leve mejora (50,0 vs Brent ($/b) 115,77 115,46 0,3% 7,6% West Texas($/b) n.d. 96,47 n.d. 49,8 actual). Las bolsas podrían seguir con leves avances, Oro ($/onza)* 1692,50 1692,01 0,0% 8,2% impulsadas por el quizá excesivo optimismo en Europa, pero * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres también por el apoyo de la macro americana. Podríamos ver Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) un leve estrechamiento de los diferenciales de las primas de POR 5,55 7,95 riesgo periféricas (soberanos), pero manteniéndose la tensión IRL 2,51 6,83 a la espera de la reunión del BCE y la emisión española del ITA 2,67 jueves (TIR del Bund estable en 1,38%). Mientras, el euro 4,39 podría retroceder a 1,258$ vs 1,261 actual si la macro FRA 0,19 0,83 americana respalda la mejora económica, alejando la ESP 3,55 5,48 2A 10A posibilidad de un futuro QE3, teniendo en cuenta que el viernes tenemos datos de empleo americano cuyo resultado 0,00 2,00 4,00 6,00 8,00 10,00 es una de las claves. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico FRANCIA.- Emitió 6.798M€ en letras a 3, 6 y 12 meses a tipos negativos los 2 plazos más cortos y con una demanda que cubrió ampliamente la oferta. Emitió 4.001M€ en letras a 3 meses, bid to cover 3,11x a una rentabilidad media de -0,014%; 1.601M€ en letras a 6 meses, bid to cover 3,58x y una rentabilidad media de -0,08%; 1.196M€ en letras a 12 meses, bid to cover 4,23x y una rentabilidad media de +0,002%. UEM.- (i) PMI Manufacturero Final del mes de Agosto 45,1 vs 45,3 esperado vs 45,3 anterior. Este indicador lleva 13 meses consecutivos en terreno de contracción. (ii) Moody`s ha puesto en perspectiva negativa la deuda a largo plazo de la Unión Europea (Aaa), advirtiendo que podría rebajar a la Unión si decide recortar la nota de Alemania, Francia, Reino Unido y Holanda cual perspectiva ya modificó a negativa en julio de este año. (iii) Schauble (Mº de Finanzas alemán) ha afirmado que el supervisor bancario europeo no estará operativo en diciembre, ni cubrirá todos los bancos europeos, sino sólo los considerados sistémicos. Esto significa que la asistencia a los bancos no será directa por ahora, de manera que computará como más deuda pública. Es una mala noticia porque retrasará la ruptura de los vínculos destructivos entre deuda de los estados y sector financiero, que es una de las causas de la actual crisis europea. Por otra parte, y esta vez en positivo, también Schauble ha afirmado “estar convencido” de que el Tribunal Constitucional Alemán no bloqueará el ESM o MEDE, sobre el cual está previsto se pronuncie el día 12 sept. BCE.- No compró bonos durante la semana pasada. Ya son 25 semanas seguidas. ESPAÑA.- PMI Manufacturero 44,0 vs 42,8 anterior. ALEMANIA.- PMI Manufacturero Final del mes de Agosto 44,7 vs 45,1 esperado vs 45,1 anterior. REINO UNIDO.- PMI Manufacturero del mes de Agosto 49,5 vs 46,1 esperado vs 45,2 anterior (revisado desde 45,4). JAPÓN.- Base monetaria interanual de agosto 6,5% vs 8,6% anterior. (ii) Los ingresos laborales descendieron -1,2% frente a -0,5% esperado y -0,4% anterior. BRASIL.- (i) PMI Manufacturero de Agosto 49,3 vs 48,7 anterior. (ii) Balanza Comercial m/m de agosto presentó un superávit 3.000M$ vs 3.000M$ esperado vs 2.879M€ anterior. (iii) Importaciones en agosto 19.155M$ vs 19.400M€ esperado vs 18.126M€ anterior. (iv) Exportaciones 22.382M$ vs 22.499M$ esperado vs 21.005M$ anterior. AUSTRALIA.- (i) El déficit por cuenta corriente del 2T se redujo a –11.801M$ vs -12.200M$ esperado vs -14.892M$ anterior. (ii) El banco central ha mantenido los tipos de interés en 3,50%, tal y como se esperaba y a pesar de la desaceleración en China. TAILANDIA.- Inflación a/a de agosto repunta ligeramente a 2,69% vs 2,60% esperado vs 2,73% anterior. PETRÓLEO.- Irán ha advertido que atacará las bases americanas si sus instalaciones nucleares fueran atacadas, incluso si el atacante no contase con la cooperación de EE.UU. Sería lógico que hoy repuntara algo el petróleo (WTI aprox. 97$ y Brent casi 116$), pero el mercado está ya casi acostumbrado a este tipo de amenazas, por lo que sería un repunte modesto, en nuestra opinión. Leer más en: https://broker.bankinter.com/www/es- es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española OHL (Comprar, Cierre: 16,41€; Var. Día: -1,53%): Brookfield Infrastructure adquirirá el 4,9% de Abertis dentro de la operación de OHL.- El fondo estadounidense adquirirá dentro de su acuerdo con OHL Brasil el 4,9% de Abertis a un precio de 10,71€/acción, comprando todas las acciones de la autocartera, lo que supone una inversión de 426M€. Después entregará estas acciones a OHL en el marco de la operación por la que OHL aumentará en un 10% su participación en Abertis, hasta el 15%, integrando pasivos por 504M€ y recibiendo adicionalmente un abono de 10,7M€. Como contrapartida, OHL entregará a Abertis y Brookfield el 51% y 49% respectivamente de Partícipes Brasil, propietaria en un 60% de OHL Brasil. Impacto: Neutral. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas BANKIA (Vender; Cierre 1,37€; Var. -3,9%): Recibirá unos 4.500M€ del FROB como “anticipo”.- El Tesoro inyectará en el FROB unos 6.000M€ para que éste pueda ampliar capital en BFA, matriz de Bankia y controlada 100% por el Estado, por unos 4.500M€. Al final del proceso será BFA quien inyecte esos 4.500M€ en Bankia, probablemente mediante un préstamo subordinado, ya que no tendrá lugar ninguna ampliación de capital en Bankia mientras no estén disponibles los 19.000M€ solicitados por el nuevo equipo gestor de la entidad, de manera que el saneamiento (directamente en capital) se realizaría de una única vez más adelante. Como ya publicamos en nuestro informe diario del 15 de mayo (2012), en nuestra opinión Bankia ya tenía en aquel momento muy probablemente patrimonio neto negativo (es decir, el valor real de las acciones ya era entonces cero), por lo que no establecimos ningún precio objetivo y fijamos nuestra recomendación en Vender. Queremos recordar que la recapitalización de Bankia forzosamente implicará una fuerte dilución de los actuales accionistas (aunque una dilución sobre valor cero seguiría siendo cero…), quienes no tendrían por qué salir beneficiados de la operación. Al menos, hasta donde nosotros alcanzamos a ver. Desde esta perspectiva, nos parece difícil justificar la cotización actual (1,37€/acc.). Impacto: Neutral. 3.- Bolsas europeas NOKIA (Vender, Cierre: 2,366€; Var. Día: +4,69%): Ericsson podría comprar su unidad comercial de sistemas de apoyo (BSS).- Según algún medio de comunicación, tanto Ericsson como la estadounidense Amdocs estarían interesadas en adquirir la unidad que proporciona sistemas de cobro y facturación para operadores de telecos. Además, parece que NSN (Nokia Siemens Network) que se encuentra en un proceso de reestructuración con la intención de recortar aproximadamente un cuarto de su plantilla, estaría dispuesto a vender esta división al no considerarla estratégica para su negocio. Por el momento, no se conocen detalles sobre la oferta. Impacto: Positivo. 4.- Bolsa americana y otras Las bolsas en EE.UU y Canadá permanecieron ayer cerradas por la festividad del Día de Trabajo. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): Ninguna compañía. Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): antes de la apertura Campbell Soup (0,379$ e.) Hasta el momento han publicado 495 compañías del S&P500 con un variación media del BPA ajustado de 1,62% frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 66,5% ha sorprendido positivamente, el 11,0% sin sorpresas y el 22,5% se ha quedado por debajo de las expectativas. VALEANT (Cierre del viernes: 50,47CAD; Var. Día: -0,67%).- Comprará la farmacéutica Medicis por 2.600M$ en efectivo ó 44$/acción, lo que supone una prima de 39% sobre el cierre del viernes. Con esta adquisición la canadiense espera ganar presencia en el sector dermatológico, cuyas ventas representaron el 27% de la facturación total en el 2T´12 vs. 18% anterior y esperan que llegue a suponer el 50% de sus ingresos. Actividad: Farmacéutica. CITIGROUP (Cierre del viernes: 29,71$; Var. Día: +0,20%).- Venderá EMI por 1.900M$ a Universal Music Group, perteneciente al holding francés Vivendi, tras haber sido autorizada su oferta de compra por la Comisión Europea. Así mismo, el órgano regulador de competencia de la UE exigió al grupo la reducción de su cuota de mercado por debajo del 40%. Citigroup adquirió EMI tras el incumplimiento de pago por parte de sus antiguos dueños. Esta operación situaría a Universal Music Group como líder en el sector musical europeo. La fecha límite para llevar a cabo la decisión de compra se ha fijado el 27 de septiembre. Actividad: Banca. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "