Informe de análisis 04 10 2011

•

0 recomendaciones•45 vistas

1. El informe analiza la situación económica mundial, centrándose en los mercados financieros. Señala la consolidación de la expansión manufacturera en EEUU, la reducción de compras de bonos periféricos por el BCE y los rumores sobre la preparación de Alemania para un default griego. 2. Respecto a España, destaca las revisiones a la baja de FITCH sobre las previsiones macro y el aumento esperado de la mora bancaria por el BdE. En Australia, el banco central deja abierta la posibilidad de baj

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 04 10 2011

Similar a Informe de análisis 04 10 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 04 10 2011

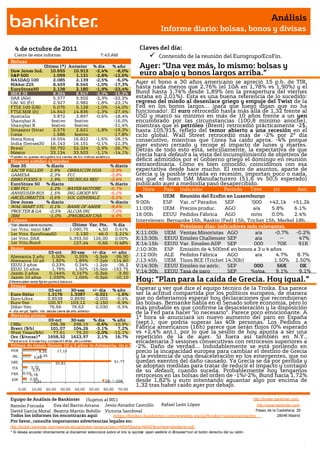

- 1. Análisis Informe diario: bolsas, bonos y divisas 4 de octubre de 2011 Claves del día: Cierre de este informe: 7:43 AM Contenido de la reunión del Eurogrupo/EcoFin. Bolsas Último (*) Anterior % día % año Ayer: “Una vez más, lo mismo: bolsas y Dow Jones Ind. S&P 500 10.655 1.099 10.913 1.131 -2,4% -2,8% -8,0% -12,6% euro abajo y bonos largos arriba.” NASDAQ 100 2.085 2.139 -2,5% -6,0% Nikkei 225 8.459 8.545 -1,0% -17,3% Ayer el bono a 30 años americano se apreció 15 p.b. de TIR, EuroStoxx50 2.138 2.180 -1,9% -23,4% hasta nada menos que 2,76% (el 10A en 1,78% vs 1,90%) y el IBEX 35 8.354 8.547 -2,3% -15,3% Bund hasta 1,74% desde 1,89% (en la preapertura del viernes DAX (Ale) 5.377 5.502 -2,3% -22,2% estaba en 2,01%). Esta es una buena referencia de lo sucedido: CAC 40 (Fr) 2.927 2.982 -1,8% -23,1% regreso del miedo al desenlace griego y empuje del Twist de la FTSE 100 (GB) 5.076 5.128 -1,0% -14,0% Fed en los bonos largos… ¡para que luego digan que no ha FTSE MIB (It) 14.643 14.836 -1,3% -27,4% funcionado!. El euro retrocedió hasta más allá de 1,32 frente al Australia 3.872 3.897 -0,6% -18,4% USD y marcó su mínimo en más de 10 años frente a un yen Shanghai A festivo festivo -16,0% encumbrado por las circunstancias (100,8 mínimo anoche), Shanghai B festivo festivo -21,4% mientras que el petróleo (Brent) retrocedió prácticamente -2$, Singapur (Straits) 2.575 2.621 -1,8% -19,3% hasta 105,91$, reflejo del temor abierto a una recesión en el Corea 1.686 festivo -17,8% ciclo global. Wall Street retrocedió más de -2% por 2º día Hong Kong 16.554 16.822 -1,6% -28,1% consecutivo, mientras que Corea ha caído aprox. -4% porque India (Sensex30) 16.143 16.151 -0,1% -21,3% ayer estuvo cerrado y recoge el impacto de lunes y martes. Brasil 50.792 52.324 -2,9% -26,7% Detrás de todo esto está, sencillamente, la expectativa de que México 33.134 33.503 -1,1% -14,1% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Grecia hará default a la vista del incumplimiento de objetivos de Mayores subidas y bajadas déficit admitidos por el Gobierno griego el domingo en reunión Ibex 35 % diario % diario extraordinaria. Como es bien conocido, coincidimos con esa SACYR VALLEH 2,9% OBRASCON HUA -3,9% expectativa desde hace mucho. El resto de asuntos, aparte de GAMESA 2,3% FCC -3,8% Grecia y la posible entrada en recesión, importan poco o nada, EBRO FOODS S 1,9% TECNICAS REU -3,6% así que el buen ISM Manufacturero (51,6 vs 50,5 esperado) EuroStoxx 50 % diario % diario publicado ayer a mediodía pasó desapercibido. CRH PLC 2,2% BAYER MOTORE -5,7% Hora País Indicador Periodo Tasa (e) Ant. ANHEUSER-BUS 1,5% ING GROEP NV -5,2% Tasa ARCELORMITTA 0,5% SOC GENERALE -5,2% s/h UEM Reunión del Ecofin en Luxemburgo Dow Jones % diario % diario 9:00h ESP Var. nº Parados SEP „000 +42,1k +51,2k WAL-MART STO 0,1% BANK OF AMER -9,6% 11:00h UEM Precios produc. AGO a/a 5.8% 6.1% PROCTER & GA -0,5% ALCOA INC -7,0% IBM -1,0% JPMORGAN CHA -4,9% 16:00h EEUU Pedidos Fábrica AGO m/m 0.0% 2.4% Futuros Intervienen: Bernanke 16h, Raskin (Fed) 15h, Trichet 15h, Merkel 18h… *Var. desde cierre no cturno . Último Var. Pts. % día Próximos días: indicadores más relevantes. 1er.Vcto. mini S&P 1.090,75 4,50 0,41% 1er Vcto. EuroStoxx50 2.130 46,0 2,21% X;11:00h UEM Ventas Minoristas AGO a/a -0.7% -0.2% 1er Vcto. DAX 5.393,50 126,00 0,00% X;13:30h EEUU Empleo Challenger SEP a/a -- 47% 1er Vcto.Bund 137,44 -0,66 -0,48% X;14:15h EEUU Var. Empleo ADP SEP 000 70K 91K Bonos J;10:30h ESP Emisión de 4.500m€ en bonos a 3 y 4 años 03-oct 30-sep +/- día +/- año Alemania 2 años 0,50% 0,55% -5,5pb -36,90 J;12:00h ALE Pedidos Fábrica AGO a/a 4.7% 8.7% Alemania 10 años 1,82% 1,89% -7,2pb -114,80 J;13:45h UEM Tipos BCE (Trichet 14:30h) (nsa) 1.50% 1.50% EEUU 2 años 0,23% 0,24% -1,2pb -36,2 V;14:30h EEUU Empleo no agríc. SEP 000 56K 0K EEUU 10 años 1,76% 1,92% -15,9pb -153,75 Japón 2 años 0,144% 0,147% -0,3pb -3,90 V;14:30h EEUU Tasa de paro SEP %s/pa. 9.1% 9.1% Japón 10 años 1,030% Diferenciales renta fija en punto s básico s 1,04% -0,5pb -10,10 Hoy: “Plan para la caída de Grecia. Hoy igual.” Divisas 03-oct 30-sep +/- día % año Esperar y ver qué dice el equipo técnico de la Troika. Esa parece Euro-Dólar 1,3176 1,3387 -0,021 -1,6%ser la actitud compartida por los políticos europeos, de manera Euro-Libra 0,8538 0,8590 -0,005 -0,4%que no deberíamos esperar hoy declaraciones que recondujeran Euro-Yen 100,97 103,12 -2,150 -6,9%las bolsas. Bernanke habla en el Senado sobre economía, pero lo Dólar-Yen 76,66 76,63 0,030 -5,5%más probable es que confirme la desaceleración y la disposición +/- día: en pb; %año : Var. desde cierre de año anterio r de la Fed para hacer “lo necesario”. Parece poco emocionante. A Materias primas 1ª hora se anunciará un nuevo aumento del paro en España 03-oct 30-sep % día % año CRBs 296,38 298,15 -0,6% -10,9% (sept.), que podría superar las 40k personas. Los Pedidos a Brent ($/b) 101,07 104,26 -3,1% 7,2% Fábrica americanos (16h) parece que serán flojos (0% esperado West Texas($/b) 77,61 79,20 -2,0% -15,1% vs +2,4% ant.), por lo que la sesión de hoy apunta a ser una Oro ($/onza)* 1658,32 1623,97 2,1% 16,7% repetición de la de ayer. Si fuera así también en N.Y., * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres encadenaría 3 sesiones consecutivas con retrocesos superiores a Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) -2%. Daño de verdad… Indudablemente se está poniendo en POR 9,34 17,12 precio la incapacidad europea para cambiar el destino de Grecia IRL 5,846,35 y la evidencia de una desaceleración en los emergentes, que no GRE 20,81 61,77 quedan exentos del daño causado. Ya Grecia se da por perdida y ITA 3,73 se adoptan medidas para tratar de reducir el impacto y contagio 3,73 de su default, cuando suceda. Probablemente hoy tengamos FRA 0,52 0,76 retrocesos en las bolsas del orden de -1%/-2%, Bund hacia 1,72% ESP 2,99 3,31 2A 10A desde 1,82% y euro intentando aguantar algo por encima de 1,32 tras haber caído ayer por debajo. 0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00 Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico EE.UU.- El ISM Manufacturero consolida inesperadamente su expansión (por encima de los 50 puntos) al avanzar en septiembre hasta 51,6 vs 50,5 esperado vs 50,9 anterior. Es el mejor registro desde junio (55,3). BCE.- Compró sólo 3,8bn€ en bonos periféricos la semana pasada. Es un importe reducido. Debería ser una noticia más bien buena, puesto que, a pesar de ello, no se ampliaron significativamente los diferenciales. Seguramente esta semana será diferente… GRECIA.- Fuertes rumores de que Alemania se prepara para un default griego de al menos 50%. Grecia dice que si recibe el 6º tramo de asistencia (8bn€), no necesitará más dinero hasta mediados de Nov. Pensamos que la probabilidad de un default en Dic. es altamente probable. Parece que la reunión extraordinaria del Eurogrupo que estaba fijada para el 13/10 se ha cancelado, síntoma de que incluso podría no entregarse a Grecia ese 6º tramo y provocar ahora su default, tratando de controlarlo con medidas estabilizadoras. Otro síntoma de que esto es así y de que una de las medidas que tratan de adoptarse es la recapitalización de los bancos franceses, los más expuestos a Grecia, es que los gobiernos francés y belga anunciaron anoche su disposición a recapitalizar Dexia, que parece tiene 20,9bn€ en bonos soberanos periféricos. Moody’s ha colocado a Dexia con perspectiva negativa. ESPAÑA.- (i) FITCH ha revisado a la baja sus estimaciones para las principales variables macro, destacando su nueva estimación para la tasa de paro: 22% a finales de este año. (ii) Por otra parte, el BdE ha dicho que estima una tasa de mora para el conjunto del sistema entre 8% y 8,5% para finales de año, desde aprox. 6,7% actual. Opinamos que la verdadera situación de determinadas cajas es responsable de este cambio de estimación. AUSTRALIA.- El RBA (banco central) ha dejado esta noche la puerta abierta a bajar tipos (venía subiéndolos, hasta 4,75% ahora), incluso a partir de Nov., si la inflación remite un poco. Supone un cambio de actitud. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española REPSOL (Cierre: 19,30€; Var. Día: -3,38%) y SACYR (Cierre: 4,35€; Var. Día: +2,86%): Las cajas accionistas fuerzan un acuerdo entre las compañías.- La Caxia mantiene el 12,8% de la petrolera mientras una sociedad integrada por Novacaixagalicia, Unicaja y BMN posee una participación similar en Sacyr. El objetivo de las reuniones que se están celebrando entre las cajas es poner fin a la lucha de poder interna tras el acuerdo de sindicación de acciones Sacyr Pemex, que pueden debilitar tanto a Sacyr como a Repsol. Impacto: Neutral. SECTOR AUTOMOVIL: Las ventas de automóviles en España mantuvieron su atonía en septiembre con un descenso de -1,3% en tasa interanual hasta un total de 55.572 unidades. Se trata del peor volumen registrado de los últimos 15 años. Impacto: Negativo. ACS (Cierre 26,19€; Var. Día: -1,50%): Se incorpora a un proyecto solar de 110MW en EEUU.- A través de su filial de ingeniería Cobra, la compañía participará junto al Banco Santander en un proyecto de construcción de una planta termoeléctrica en Nevada, que lidera el promotor estadounidense SolarReserve. Impacto: Positivo. TELEFONICA (Cierre 14,14€; Var. Día: -1,98%): Adquiere un 30% adicional de la operadora por cable brasileña TVA.- A través de su filial brasileña Telesp, la compañía ha elevado su participación en TVA hasta el 50% de las acciones por un importe no desvelado. Con esta operación Telefónica refuerza su posicionamiento en el segmento de la distribución de contenidos audiovisuales, que está avanzando de manera notable en Brasil. Impacto: Positivo. 3.- Bolsas europeas UBS (Cierre 10,09€; Var. Día: -4,27%): Prevé una moderación en los beneficios del 3T.- La compañía ha comunicado que los resultados del 3T se verán afectados por la pérdida de 2,3bn CHF derivada del escándalo de trading, al igual que el capital Tier 1 que podría descender levemente. Asimismo, acelerará sus planes de reestructuración y continuará recortando plantilla a lo largo de 2012. Impacto: Negativo. DEXIA (Cierre 1,30€; Var. Día: -10,16%): Se compromete a sanear su balance.- Un día después de que Moody´s amenazara con rebajarle el rating por su elevada exposición a la deuda europea (21bn€), la entidad franco-belga ha anunciado realizar un split del que resultará un banco bueno y otro malo. A finales de 2011, pretende vender la rama saneada para lograr financiación y evitar una intervención o quiebra. El banco malo podría estar avalado por Francia y Bélgica. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Consumo -1,84%; Telecos -1,87%; Tecnología -2,22%. Los peores: Financieras -4,37%; Energía -3,25%; Materiales -3,10%. AMR (Cierre 1,98$; Var. Día: -33,10%).- La compañía matriz de American Airlines se desplomó ayer en bolsa debido a los rumores de quiebra de la compañía. La compañía reconoció que debe mejorar sus resultados pero no admitió abiertamente que esté considerando declarar la bancarrota. American Airlines perdió 286m$ en el 2T‟11, un período en el que todas sus competidoras obtuvieron beneficios. American Airlines, que fue la única aerolínea estadounidense no reestructurada en los últimos años, está afectada por los mayores costes salariales derivados de convenios antiguos. Actividad: Aerolínea. McGRAW-HILL (Cierre 39,94$; Var. Día: -2,58%).- Vende 9 canales de televisión por 212 m$ a E.W. Scripps. Con esta operación, McGraw-Hill vende desinvierte en un negocio no estratégico y se centra en las actividades de su agencia de calificación de ratings Standard&Poor´s y en su editorial dedicada a la enseñanza online. Actividad: Mercado de capitales y editorial. APPLE (Cierre: 374,60$; Var. Día: -1,76%).- Presenta hoy el nuevo iPhone 5 y rechaza un acuerdo ofrecido por Samsung para solucionar su disputa legal en Australia, lo que llevará a ambas compañías a dirimir sus demandas en un juicio. Apple ha demandado a Samsung, en diferentes países, acusando a la compañía surcoreana de haber copiado el iPhone y el iPad para el diseño de sus móviles y tabletas Galaxy. Los dispositivos de Samsung, equipados con el sistema operativo Android de Google, son la principal amenaza para Apple en el negocio de los smartphones y las tabletas. Actividad: Tecnología. CARLYLE GROUP (No cotiza). Compra junto con Hellman & Friedman la compañía farmacéutica PPD por 3,9 bn.$. La operación se financiará con deuda (leveraged buyout) y será financiada por Credit Suisse, JP Morga, Goldman Sachs y UBS. Actividad: Capital riesgo. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.