1. Análisis

Informe diario: bolsas, bonos y divisas

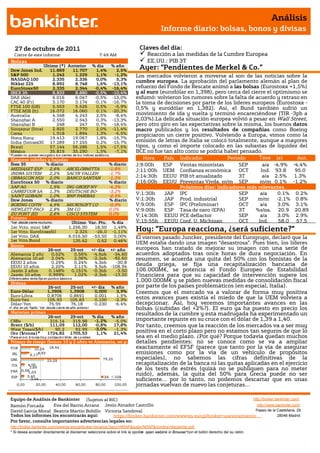

27 de octubre de 2011 Claves del día:

Cierre de este informe: 7:49 AM Reacción a las medidas de la Cumbre Europea

Bolsas EE.UU.: PIB 3T

Dow Jones Ind.

Último (*) Anterior

11.869 11.707

% día

1,4%

% año

2,5%

Ayer: “Pendientes de Merkel & Co.”

S&P 500 1.242 1.229 1,1% -1,2% Los mercados volvieron a moverse al son de las noticias sobre la

NASDAQ 100 2.335 2.336 0,0% 5,3%

Nikkei 225 8.892 8.748 1,6% -13,1%

cumbre europea. La aprobación del parlamento alemán al plan de

EuroStoxx50 2.335 2.344 -0,4% -16,4% refuerzo del Fondo de Rescate animó a las bolsas (Eurostoxx +1,5%)

IBEX 35 8.833 8.880 -0,5% -10,4% y al euro (eurodólar en 1,398), pero cerca del cierre el optimismo se

DAX (Ale) 6.016 6.047 -0,5% -13,0% esfumó: volvieron los rumores sobre la falta de acuerdo y retraso en

CAC 40 (Fr) 3.170 3.174 -0,1% -16,7% la toma de decisiones por parte de los líderes europeos (Eurostoxx -

FTSE 100 (GB) 5.553 5.526 0,5% -5,9% 0,5% y eurodólar en 1,382). Así, el Bund también sufrió un

FTSE MIB (It) 16.072 16.060 0,1% -20,3%

Australia 4.348 4.243 2,5% -8,4% movimiento de ida y vuelta y terminó encareciéndose (TIR -3pb a

Shanghai A 2.550 2.543 0,3% -13,3% 2,03%).La delicada situación europea volvió a pesar en Wall Street,

Shanghai B 248 247 0,7% -18,4% pero otro giro en las expectativas sobre la misma, los buenos datos

Singapur (Strait 2.825 2.770 2,0% -11,4% macro publicados y los resultados de compañías como Boeing

Corea 1.918 1.894 1,3% -6,5% propiciaron un cierre positivo. Volviendo a Europa, vimos como la

Hong Kong 19.413 19.067 1,8% -15,7%

India (Sensex30 17.289 17.255 0,2% -15,7% emisión de letras de Italia se colocó totalmente, aunque a mayores

Brasil 57.144 56.286 1,5% -17,5% tipos, y como el importe colocado en las subastas de liquidez del

México 35.819 35.290 1,5% -7,1% BCE no fue tan alto como se podría haber pensado.

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s.

Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant.

Ibex 35 % diario % diario J;9:00h ESP Ventas minoristas SEP a/a -4,9% -4,4%

MEDIASET ESP 2,6% ARCELORMITTA -1,8% J;11:00h UEM Confianza económica OCT Ind. 93.8 95.0

INDRA SISTEM 2,2% SACYR VALLEH -1,7%

OBRASCON HUA 2,0% BANCO SANTAN -1,3% J;14:30h EEUU PIB t/t anualizado 3T a/a 2.5% 1.3%

EuroStoxx 50 % diario % diario J;16:00h EEUU Preventas Vivda. m/m SEP m/m 0.1% -1.2%

SAP AG 1,5% ING GROEP NV -4,2% Próximos días: indicadores más relevantes.

CARREFOUR SA 1,3% DEUTSCHE BO- -3,2% V;1:30h JAP IPC SEP a/a 0.1% 0.2%

SAINT GOBAIN 1,0% BNP PARIBAS -2,5%

Dow Jones % diario % diario V;1:30h JAP Prod. industrial SEP m/m -2.1% 0.8%

BOEING CO/TH 4,5% MICROSOFT CO -0,9% V;9:00h ESP IPC (Preliminar) OCT a/a 3.0% 3.1%

HEWLETT-PACK 2,8% 3M CO 0,0% V;9:00h ESP Tasa de paro (EPA) 3T %s/pa. 20.9 20.89

DU PONT (EI) 2,6% CISCO SYSTEM 0,0% V;14:30h EEUU PCE deflactor SEP a/a 3.0% 2.9%

Futuros

*Var. desde cierre no cturno . Último Var. Pts. % día V;15:55h EEUU Conf. U. Michigan OCT Ind. 58.0 57.5

1er.Vcto. mini S&P

1er Vcto. EuroStoxx50

1.256,00

2.325

18,50

-26,0

1,49%

-1,11% Hoy: ”Europa reacciona, ¿será suficiente?”

1er Vcto. DAX 6.016,50 -53,50 0,00% El viernes pasado Juncker, presidente del Eurogrupo, declaró que la

1er Vcto.Bund 135,62 0,62 0,46%

UEM estaba dando una imagen “desastrosa”. Pues bien, los líderes

Bonos

26-oct 25-oct +/- día +/- año europeos han tratado de mejorar su imagen con una serie de

Alemania 2 año 0,52% 0,56% -4,6pb -34,60 acuerdos adoptados tras once horas de dura negociación. En

Alemania 10 añ 2,04% 2,06% -2,2pb -92,60 resumen, se acuerda una quita del 50% con los bonistas de la

EEUU 2 años 0,29% 0,24% 4,3pb -30,8 deuda griega, se fija una recapitalización bancaria de

EEUU 10 años 2,20% 2,11% 9,5pb -108,94

Japón 2 años 0,148% 0,151% -0,3pb -3,50 106.000M€, se potencia el Fondo Europeo de Estabilidad

Japón 10 años 0,999% 1,02% -2,3pb -13,20 Financiera para que su capacidad de intervención supere los

Diferenciales renta fija en punto s básico s

Divisas

1.000.000M€ y se piden nuevas medidas de consolidación fiscal

26-oct 25-oct +/- día % año por parte de los países problemáticos (en especial, Italia).

Euro-Dólar 1,3906 1,3908 0,000 3,9% Creemos que el mercado va a valorar de forma muy positiva

Euro-Libra 0,8706 0,8691 0,001 1,5%

Euro-Yen 105,93 105,83 0,100 -2,3% estos avances pues existía el miedo de que la UEM volviera a

Dólar-Yen 75,95 76,18 -0,230 -6,4% decepcionar. Así, hoy veremos importantes avances en las

+/- día: en pb; %año : Var. desde cierre de año anterio r bolsas (¿subidas del +2%?). El euro ya ha puesto en precio los

Materias primas resultados de la cumbre y esta madrugada ha experimentado un

26-oct 25-oct % día % año

CRBs 316,14 319,98 -1,2% -5,0% importante repunte en su cruce con el dólar de 1,39 a 1,40.

Brent ($/b) 111,09 112,00 -0,8% 17,8% Por tanto, creemos que la reacción de los mercados va a ser muy

West Texas($/b) 90,2 92,99 -3,0% -1,3%

Oro ($/onza)* 1724,82 1705,53 1,1% 21,4% positiva en el corto plazo pero no estamos tan seguros de que lo

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres sea en el medio plazo. ¿Por qué? Porque todavía quedan muchos

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p. detalles pendientes: no se conoce como se va a ampliar

POR 10,29 18,54 exactamente el EFSF (parece que tanto por la vía de asegurar

IRL 6,178,93

emisiones como por la vía de un vehículo de propósitos

GRE 23,29 79,25 especiales), no sabemos las cifras definitivas de la

ITA 4,05 recapitalización de la banca ni las quitas aplicadas en el ejercicio

FRA 0,58

3,89 de los tests de estrés (quizá no se publiquen para no meter

1,03

ESP 3,40 2A 10A

ruido), además, la quita del 50% para Grecia puede no ser

3,44 suficiente… por lo tanto, no podemos descartar que en unas

0,00 20,00 40,00 60,00 80,00 100,00 jornadas vuelvan de nuevo las conjeturas…

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

ITALIA.- El Tesoro ha emitido 8.500M€ en Letras a 6 meses con un bid-to-cover de 1,6x frente a 1,7x anterior,

con un tipo medio de 3,535% frente a 3,071% de la anterior emisión. Además, se han emitido 2.000M€ a un año

con un bid-to-cover 2,0x frente a 1,6x de la anterior emisión y un tipo medio de 4,628% frente a 4,511% anterior.

UEM.- (i) Tuvo lugar la primera de las subastas a 12M anunciadas por el BCE el pasado 6 de octubre donde se

adjudicaron 57.000M€. (ii) Esta madrugada se han conocido los acuerdos adoptados en la cumbre europea. En

resumen: 1- se acuerda una quita del 50% con los bonistas de la deuda griega para reducir su ratio de

endeudamiento del 162% al 120% de PIB en 2020, se fija una recapitalización bancaria de 106.000M€ para

alcanzar un ratio de capital Tier1 del 9% antes de julio de 2012 (el capital necesario por los cinco mayores bancos

españoles se estima en 17.000/26.000M€), se potencia el Fondo Europeo de Estabilidad Financiera para que su

capacidad de intervención supere los 1.000.000M€ y se piden nuevas medidas de consolidación fiscal por parte de

los países problemáticos (en especial, Italia).

EE.UU.- (i) Los pedidos de bienes duraderos cayeron -0,8% en septiembre, dos décimas mejor de lo esperado.

Ahora bien, la sorpresa positiva viene de la cifra que excluye elementos de transporte ya que ésta ha aumentado

+1,7% vs +0,4%e. (ii) Las ventas de vivienda nueva han puesto fin a una serie de cuatro meses de descensos para

aumentar +5,7% en septiembre, hasta una cifra anualizada de 313.000 viviendas, dato superior al esperado

(300.000 casas). Además, la cifra del mes anterior se ha revisado al alza desde 295k hasta 296k.

JAPÓN.- El Banco de Japón ha ampliado su paquete de medidas no convencionales al subir el importe del plan de

compra de activos de 50 a 55 billones de yenes. El tipo de interés se mantiene sin cambios en el 0,1%.

COREA DEL SUR.- PIB preliminar t/t del 3T +0,7% vs +0,6% estimado y +0,9% anterior, la tasa interanual en

+3,4% vs +3,4% estimado y +3,4% anterior.

CHINA.- La tasa de paro se mantiene en 2,6% en septiembre.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

IBERDROLA (Neutral, P.Obj: 7,00 Eur; Cierre: 5,189 Eur/acc; Var: -0,29%).- Iberdrola BNA 9M’11 +2,14 mMEur

(+3,5% a/a) y vs +2,09 mM Eur estimados, EBITDA +5,59 mMEur vs +5,61 mMEur estimados. Resultados

ligeramente mejor de lo esperado. Los factores que han contribuido en mayor medida han sido los negocios

regulado y renovable. Impacto: Neutral.

SECTOR FINANCIERO: El plan de recapitalización de la Unión Europea ha indicado que la banca española

precisará de 26.161m€ sobre los 106.000m€ estimados por la EBA para el conjunto de la banca europea. Así, se

pretende que entidades como Santander, BBVA, CaixaBank, Bankia y Popular alcancen los nuevos requisitos de

solvencia (9% capital). Las entidades españolas afectadas irán detallando hoy sus necesidades de capital a nivel

individual, no obstante, la banca española podría incluir las obligaciones convertibles que venzan en octubre del

próximo año. Esta última medida reduce el importe en 8.000m€ (7.000m€ para Santander y 1.000m€ en el caso

de Popular).

BANCO SANTANDER (Neutral; Cierre 5,986€; Var. -1,3%): Resultados que no baten la expectativa, aunque no

precisará ampliar capital para cumplir objetivo de core capital.- Cifras principales comparadas 9 primeros meses

con lo esperado por el consenso (Reuters): Margen de Intereses 22.853m€ (+4,4%) vs 22.900m€ esperados; BNA

5.303m€ (-13%) vs 5.500m€ esperados; core capital 9,42% (incluyendo los 7.000m€ en convertibles) y ratio de

mora 3,86%. La contribución por países: Latinoamérica 45% (Brazil, 25%); Europa Continental 32% (España,

10%); Reino Unido 18% (excluyendo el fondo creado en el segundo trimestre) y el Banco Sovereing en EE.UU.

+5%. El beneficio ha retrocedido principalmente por el impacto de las provisiones (620m€) en Reino Unido para

cubrir eventuales reclamaciones por seguros de protección de pagos vendidos en ese país. La entidad indica que

cumplirá con su objetivo de alcanzar el 10% de core capital en junio de 2012 sin necesidad de ampliar capital y

manteniendo su política de dividendos. Además, calcula que el impacto de adaptarse al nuevo ajuste en el cálculo

del valor de la deuda pública será de 1.500m€ y tendrá un impacto negativo de 0,2% sobre su core capital.

Impacto: Neutral.

BBVA (Neutral, Cierre: 6,228€; Var. Día: -1,3%): Publica sus necesidades de capital.- La entidad ha identificado

que la EBA ha identificado una necesidad de capital adicional de 7.087m€, de los cuales, 1.912m€ corresponden a

los ajustes por riesgo soberano. Este comunicado responde a las nuevas exigencias de capital por parte de las

autoridades europeas en la cumbre que ha finalizado esta madrugada. Impacto: Negativo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón.

"

3. Análisis

Informe diario: bolsas, bonos y divisas

SABADELL (Vender; Cierre 2,61€; Var. -0,99%): Rdos 3T’11 en línea.- Cifras principales comparadas con lo

esperado por el consenso (Reuters): Margen de Intereses 1.153Mm€ (+2,4%) vs 1.150€ esperados; BNA 207m€ (-

39%) vs 206m€ esperados; core capital 9,1% vs. 9,27% en junio y ratio de mora 5,72% vs. 5,55% en junio. El

beneficio se ha visto claramente afectado por las dotaciones durante el trimestre que ascienden a 767,3m€.

Impacto: Neutral.

ABERTIS (Comprar, Cierre: 12,44€; Var. Día: -0,08%): Publica resultados.- Resultados 9 primeros meses del año:

Ebitda: 1.894m€ (+1,6%) vs. 1.900m€ esperado; Beneficio neto (+5,6%) 575m€ vs. 568m€ e. Impacto: Neutral.

JAZZTEL (Cierre: 4,138€; Var. Día: -0,12%): Ingresos: 191,8m€ (+22%) Ebitda: 36,4m€ (+32%). Reitera sus

previsiones de ingresos: 730-750m€ en 2011, Ebitda: 120/130M€ y BN: 25-35m€. Respecto al número de clientes

de ADSL, consiguió 62.066 clientes en el trimestre, alcanzando los 1.047.561 (+30% con respecto a hace un año).

Impacto: Positivo.

3.- Bolsas europeas

NOKIA (Neutral; Cierre: 4,79 Eur, Var. Día: -0,58%): Presenta sus móviles con Windows.- La compañía ha

presentado dos terminales, Nokia Lumia 800 y Nokia Lumia 710, en el evento Nokia World celebrado en Londres.

Se trata de los dos primeros teléfonos inteligentes de la compañía en incorporar el sistema operativo Windows

Phone, de Microsoft. Tendrán un precio aproximado de 420 y 270 euros, respectivamente, y se lanzarán en

Europa y Asia. Se trata de una noticia positiva ya que parece que la compañía será capaz de competir

directamente con Android (Google) e iOS (Apple), aunque habrá que esperar a su acogida por el público. Impacto:

Positivo.

BASF (Cierre: 50,6€; Var. Día: -2,41% ): Resultados sólidos pero perspectivas de desaceleración.- La compañía

ha batido expectativas en sus resultados 3T´11: Ingresos 17.600m.€ (+11,6%) en línea con lo estimado; Ebit:

1.960m€ (-11,3%) vs. 1.890m€ esperado . Sin embargo, observan una desaceleración del crecimiento que podría

continuar en el próximo trimestre. Impacto: Neutral.

FRANCE TELECOM (Neutral, Cierre: 13,11€; Var. Día: +0,69%): Revisa ligeramente al alza su objetivo 2011. Sus

resultados 3T´11 frente a consenso Reuters: Ingresos: (+2,1%) 11.280M€ vs. 11.410m€; Ebitda: (-5,2%) 3.998M

vs. 3.994€ e.; Capex: 1.262m€ (11,2% de los ingresos) vs. 13% sobre ingresos en 2010. La compañía ha revisado

su objetivo de cash flow operativo por encima de 9.000m€ (antes 9.000m€). No obstante, continúa con su proceso

de desinversiones en Suiza y Austria, de lo que podría obtener 2.000m€. Impacto: Positivo.

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Energía +2,255; Financieras +1,95%; Materiales +1,93%.

Los peores: Consumo discrecional -0,36%; Tecnología +0,42%; Utilities +0,66%.

CONOCO (Cierre 71,89$; Var. Día: +1,71%).- La petrolera presentó resultados 3T´11 sorprendiendo

positivamente. Ingresos: 63.630m$ (+28,41%) vs. 63.180m$ e. ; BPA excluyendo extraordinarios: 2,52$/acc. (-

14,37%) vs. 2,18$/acc. esperado. Esta reducción de su beneficio se debe a la suspensión de parte de sus

operaciones en China (vertido pozo Bohai) y en Libia, aunque el beneficio en refino y comercialización casi se

triplicaron, gracias a una mejora de los márgenes. Actividad: Petrolera.

BOEING (Cierre 66,56$; Var. Día: +4,46%).- La compañía ha publicado unos buenos resultados del 3T´11.

Ingresos 17.700m$ (+4%) vs. 17.800m$ esperado; BPA: 1,46$ (+30,35%) vs. 1,1$ esperado. Además, mejora sus

perspectivas para el conjunto de 2011 hasta 4,3$/4,4$ desde 3,9$/4,1$/acción e indicó haber recibido en el último

trimestre 255 órdenes de compra para aviación comercial. Actividad: Aeronáutica.

FORD (Cierre 11,87$; Var. Día: -4,51%).- La compañía publicó ayer unos resultados 3T que decepcionaron

ligeramente. Resultados frente a 3T´10: Ingresos: 33.100m$ (+14%) vs. 29.000m$ e. BN: 1.500m$ vs. 1.590m$

e. Los vehículos todoterrenos han duplicado sus ventas con respecto a 2010 y la compañía ha revisado al alza sus

previsiones para el mercado en EE.UU con el objetivo de 13 millones de vehículos en 2011. Actividad: Fabricante

de autos.

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón.

"