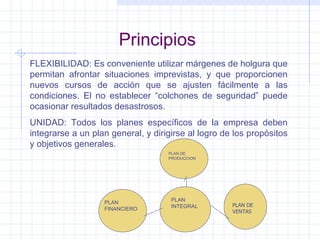

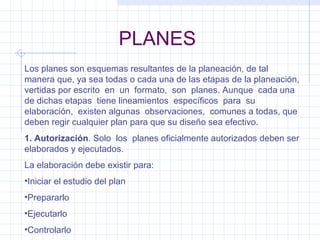

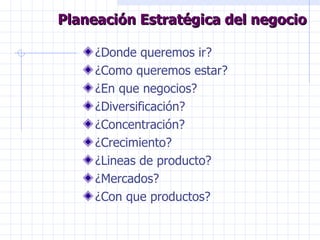

El documento define la planeación como un proceso administrativo fundamental para determinar los objetivos y cursos de acción futuros de un grupo social de manera racional. Explica que la planeación implica establecer objetivos, considerar alternativas y seleccionar la decisión más adecuada tomando en cuenta factores como la factibilidad, objetividad y flexibilidad. También cubre los tipos de planes, como estratégicos, tácticos u operativos; y la importancia de realizar investigación para obtener información relevante que soporte el proceso de planeación.