Descargado 545 veces

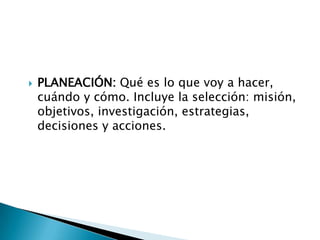

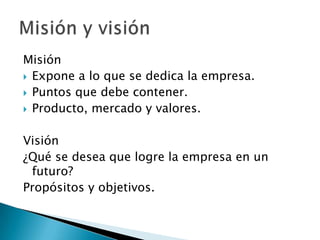

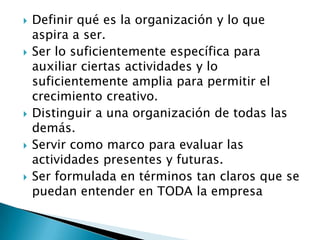

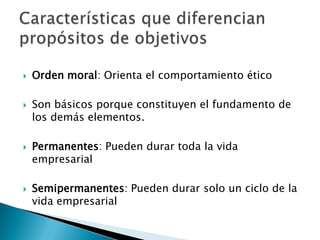

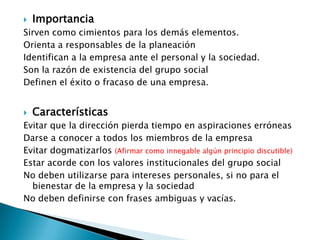

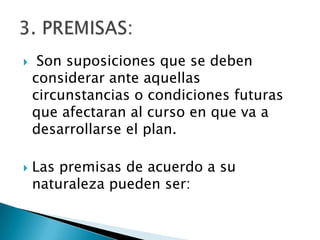

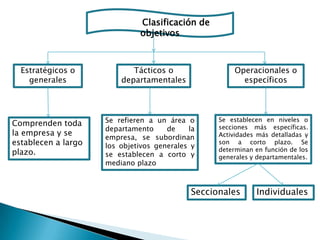

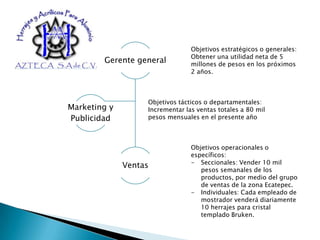

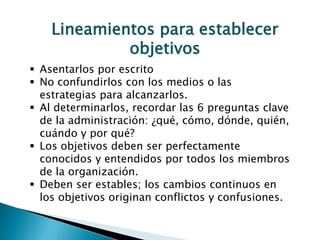

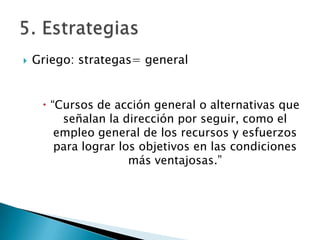

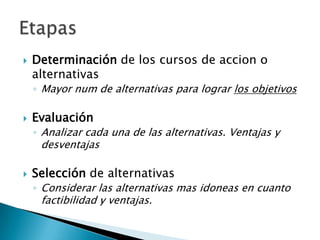

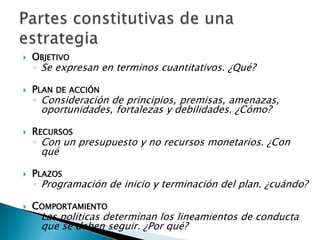

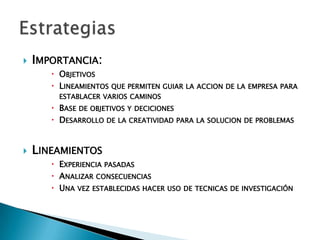

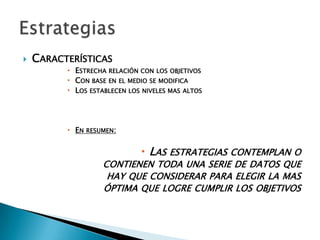

El documento describe conceptos clave para la planeación estratégica de una empresa como la misión, visión, objetivos y estrategias. Explica que la misión expone el propósito de la empresa, mientras que la visión describe lo que se desea lograr en el futuro. Los objetivos son metas cuantificables que se establecen para alcanzar la visión, y las estrategias son los cursos de acción para lograr dichos objetivos.

![Admon expocicion planeacion2[1]](https://cdn.slidesharecdn.com/ss_thumbnails/admonexpocicionplaneacion21-100504175444-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Admon expocicion planeacion2[1]](https://cdn.slidesharecdn.com/ss_thumbnails/admonexpocicionplaneacion21-100504133216-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Documentos complementarios guion proyecto [modo de compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/documentoscomplementariosguionproyectomododecompatibilidad-120304192709-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)