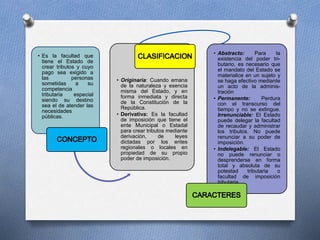

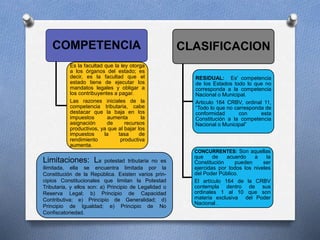

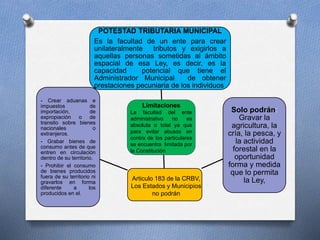

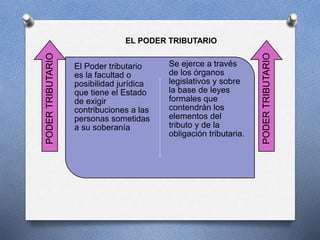

1. La potestad tributaria es la facultad del Estado de crear tributos y exigir su pago a las personas sometidas a su jurisdicción, con el fin de atender las necesidades públicas. 2. Esta potestad puede ser originaria cuando emana directamente de la constitución, o derivativa cuando es delegada a entes regionales o locales. 3. La potestad tributaria del municipio le permite crear impuestos y tasas para su territorio, dentro de los límites establecidos en la constitución.