Descargar para leer sin conexión

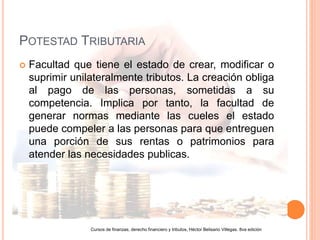

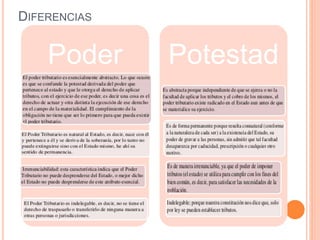

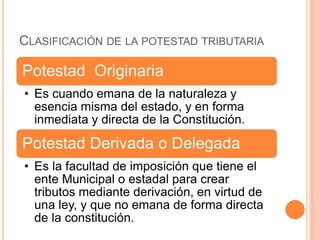

La potestad tributaria es la facultad que tiene el estado de crear, modificar o suprimir unilateralmente tributos de manera obligatoria para las personas sometidas a su jurisdicción, con el fin de recaudar fondos para necesidades públicas. Existen dos tipos de potestad tributaria: la potestad originaria, que emana directamente de la constitución, y la potestad derivada o delegada, que permite a entidades como municipios crear tributos mediante leyes que derivan esta facultad del estado.