Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Libro fiscal

Similar a Libro fiscal (20)

Libro fiscal

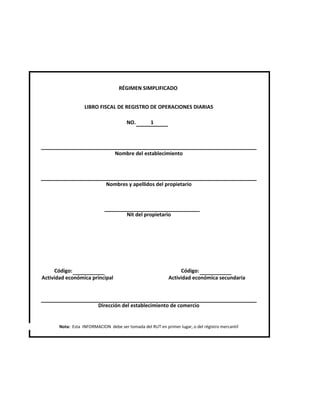

- 1. RÉGIMEN SIMPLIFICADO LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS NO. 1 Nombre del establecimiento Nombres y apellidos del propietario Nit del propietario Código: Código: Actividad económica principal Actividad económica secundaria Dirección del establecimiento de comercio Nota: Esta INFORMACION debe ser tomada del RUT en primer lugar, o del régistro mercantíl

- 2. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 0 0 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 3. ES DIARIAS FOLIO No: 001/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Firma del funcionario visitador

- 4. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 0 0 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 5. ES DIARIAS FOLIO No: 002/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Firma del funcionario visitador

- 6. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 30,000,000 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 0 30,000,000 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 7. ES DIARIAS FOLIO No: 003/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 30,000,000 0 0 0 0 0 0 0 0 0 0 0 0 30,000,000 0 0 Firma del funcionario visitador

- 8. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 0 0 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 9. ES DIARIAS FOLIO No: 004/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Firma del funcionario visitador

- 10. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 0 0 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 11. ES DIARIAS FOLIO No: 005/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Firma del funcionario visitador

- 12. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 0 0 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 13. ES DIARIAS FOLIO No: 006/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Firma del funcionario visitador

- 14. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 15,000 150,000 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 15,000 150,000 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 15. ES DIARIAS FOLIO No: 007/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 165,000 1,000 2,000 0 0 0 0 0 0 0 0 0 0 0 0 165,000 1,000 2,000 Firma del funcionario visitador

- 16. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 0 0 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 17. ES DIARIAS FOLIO No: 008/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Firma del funcionario visitador

- 18. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 0 0 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 19. ES DIARIAS FOLIO No: 009/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Firma del funcionario visitador

- 20. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 0 0 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 21. ES DIARIAS FOLIO No: 010/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Firma del funcionario visitador

- 22. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 0 0 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 23. ES DIARIAS FOLIO No: 011/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Firma del funcionario visitador

- 24. LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS RÉGIMEN SIMPLIFICADO AÑO: MES: TOTAL INGRESOS DIARIOS INGRESOS FACTURADOS INGRESOS SIN D I A FACURAR Factura Valor total (Ingresos menores) Del No. Al No. facturas 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 TOTALES 0 0 CONTROL Nombre del funcionario de la Dian Fecha de la visita:

- 25. ES DIARIAS FOLIO No: 012/12 TOTAL TOTAL EGRESOS TOTAL EGRESOS INGRESOS (Compras) ( gastos) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Firma del funcionario visitador