Descargado 43 veces

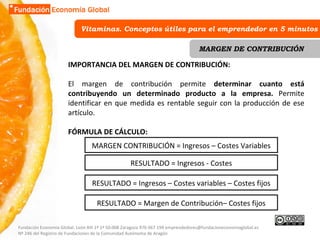

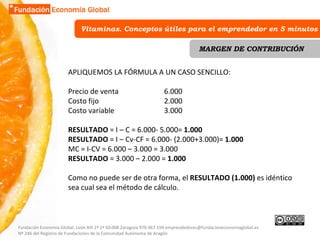

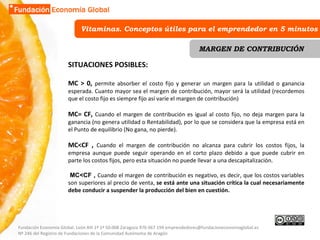

El documento explica el concepto de margen de contribución y cómo calcularlo mediante la fórmula ingresos menos costes variables. El margen de contribución permite determinar qué tan rentable es un producto para la empresa. Si el margen de contribución es mayor que cero y los costes fijos, la empresa genera utilidades; si es igual a los costes fijos está en el punto de equilibrio; y si es menor que los costes fijos o es negativo, la producción de ese producto no es sostenible.

![Les%20 pronoms[1]](https://cdn.slidesharecdn.com/ss_thumbnails/les20pronoms1-100519122835-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)