Descargado 663 veces

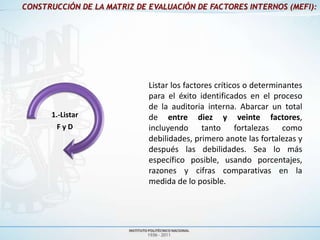

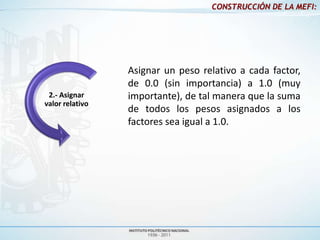

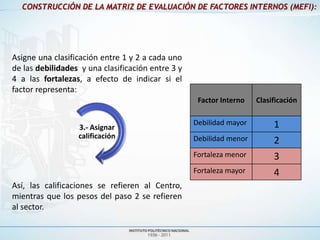

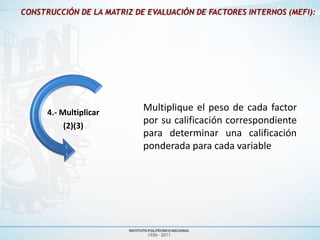

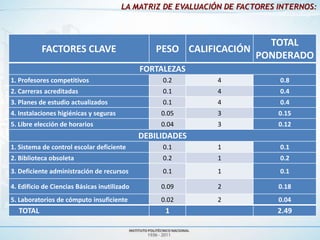

El documento describe el proceso de auditoría interna para identificar las fortalezas y debilidades de una organización. Explica cómo construir una matriz de evaluación de factores internos (MEFI) listando y asignando pesos y calificaciones a los factores clave. La MEFI resume la posición interna de la organización, donde un puntaje total superior a 2.5 indica una posición fuerte. El documento concluye con un ejercicio práctico para construir una MEFI e interpretar los resultados.