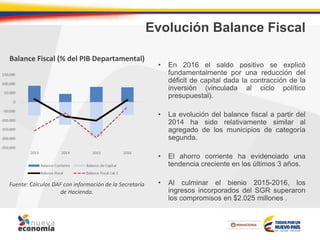

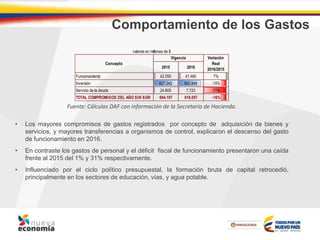

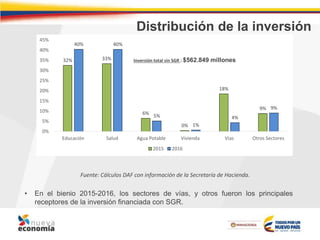

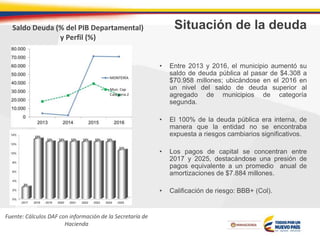

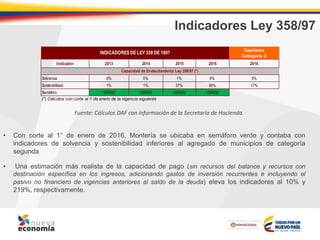

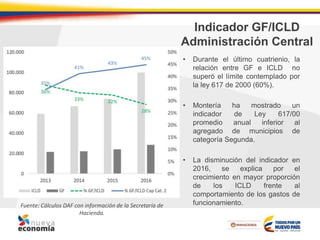

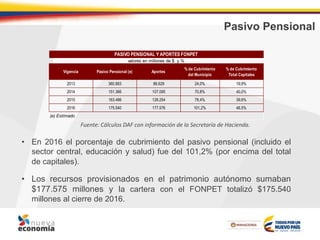

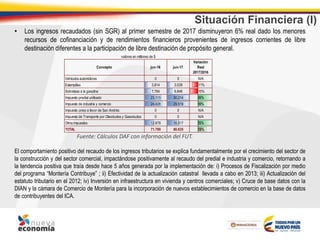

El documento resume la situación fiscal del municipio de Montería en 2016 y el primer semestre de 2017. En 2016, el municipio tuvo un saldo fiscal positivo gracias a la reducción del déficit de capital. Sin embargo, los ingresos tributarios disminuyeron. La deuda pública aumentó significativamente entre 2013 y 2016. Para el primer semestre de 2017, los ingresos recaudados disminuyeron un 6% mientras que los compromisos de gastos bajaron un 25%.