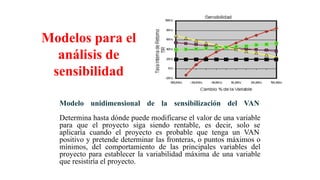

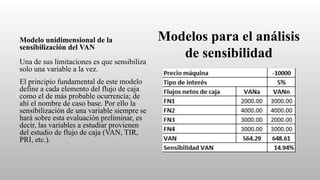

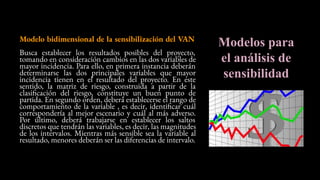

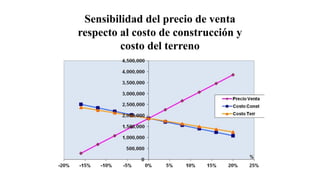

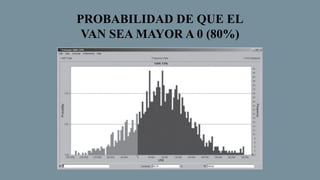

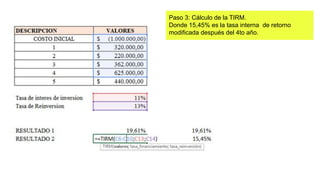

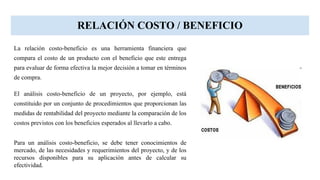

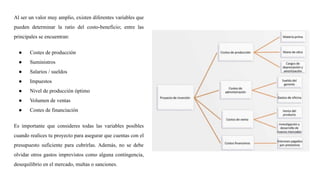

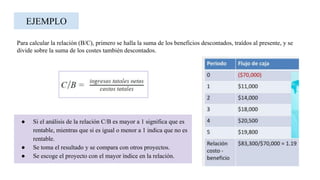

El documento aborda métodos para evaluar proyectos de inversión, centrándose en conceptos clave como flujo de caja, valor actual neto (VAN), tasa interna de retorno (TIR), y análisis costo-beneficio. Se destacan la importancia de sus variaciones en la liquidez, rentabilidad y toma de decisiones financieras, junto con métodos de proyección y cálculo. Además, se introduce el costo anual equivalente y el análisis de sensibilidad como herramientas para la evaluación y comparación de proyectos.

![FÓRMULA DEL COSTO ANUAL EQUIVALENTE (CAE)

El principal beneficio de usar el costo anual equivalente (CAE) en el mundo empresarial

es que te permite comparar dos bienes, ofertas de servicios, préstamos, activos, etc., para

determinar cuál de ellos le conviene más a tu compañía.

F.A. = {1 - [1 / (1 + costo del capital) ∧ vida útil]} / costo del capital

CAE = (precio de la máquina / factor anual) + gastos anuales de mantenimiento](https://image.slidesharecdn.com/mtodosparavalorarproyectos-211126184633/85/METODOS-PARA-EVALUAR-PROYECTOS-DE-INVERSION-39-320.jpg)

![EJEMPLO DEL COSTO ANUAL EQUIVALENTE

Una empresa desea adquirir una máquina expendedora de bebidas y tiene dos propuestas de proveedores. La primera máquina

tiene un costo de USD $100.000 y ofrece una vida útil estimada de 3 años, siempre que se realice un mantenimiento anual

valorado en USD $10.000. En cambio, la segunda máquina es más costosa. Por USD $150.000 se obtiene el equipo y un

servicio de mantenimiento gratuito de por vida. La vida útil estimada de esta expendedora de bebidas es de 5 años, un poco

más elevada que la primera opción.

● Precio de la máquina 1: USD $100.000

● Mantenimiento anual: USD $10.000

● Costo del capital: 5 % (0,05)

● Período o vida útil: 3 años

F.A. = {1 - [1 / (1 + 0,05) ∧ 3] } / 0,05

F.A=2,7232

CAE = (100.000 / 2,7232) + 10.000

CAE= USD $46.721,50

R=Si hacemos lo mismo con la segunda máquina, notaremos que el CAE 2 es de USD $ 34.646,22; lo que quiere decir

que el costo anual equivalente del equipo de USD $150.000 es menor al de la primera, por ende, la segunda máquina

expendedora será la mejor opción para la empresa.](https://image.slidesharecdn.com/mtodosparavalorarproyectos-211126184633/85/METODOS-PARA-EVALUAR-PROYECTOS-DE-INVERSION-40-320.jpg)