OTROS INFORMES REVISOR FISCAL

•Descargar como PPT, PDF•

1 recomendación•8,640 vistas

OTROS INFORMES REVISOR FISCAL

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a OTROS INFORMES REVISOR FISCAL

Similar a OTROS INFORMES REVISOR FISCAL (20)

Más de UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OCAÑA

Más de UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OCAÑA (20)

Último

Último (20)

OTROS INFORMES REVISOR FISCAL

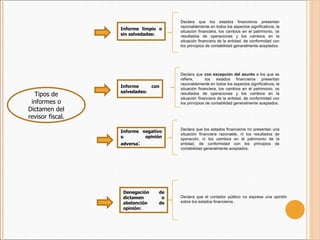

- 1. Tipos de informes o Dictamen del revisor fiscal. Informe limpio o sin salvedades: Informe con salvedades: Informe negativo u opinión adversa : Denegación de dictamen o abstención de opinión: Declara que los estados financieros presentan razonablemente en todos los aspectos significativos, la situación financiera, los cambios en el patrimonio, os resultados de operaciones y los cambios en la situación financiera de la entidad, de conformidad con los principios de contabilidad generalmente aceptados. Declara que con excepción del asunto a los que se refiere, los estados financieros presentan razonablemente en todos los aspectos significativos, la situación financiera, los cambios en el patrimonio, os resultados de operaciones y los cambios en la situación financiera de la entidad, de conformidad con los principios de contabilidad generalmente aceptados. Declara que los estados financieros no presentan una situación financiera razonable, ni los resultados de operación, ni los cambios en el patrimonio de la entidad, de conformidad con los principios de contabilidad generalmente aceptados. Declara que el contador público no expresa una opinión sobre los estados financieros .