El documento resume las principales modificaciones a la normativa tributaria peruana para el año 2017 en materia de impuesto a la renta. Entre los cambios se incluyen nuevas deducciones adicionales para cuarta y quinta categoría, tasas modificadas de impuesto para diferentes categorías de renta, ampliación de exoneraciones para valores y dividendos, y precisiones en precios de transferencia y obligaciones de declaración jurada.

IUE - Impuestos sobre las Utilidades de las Empresas.Lorgio Soliz

Breve presentación sobre los requisitos y procesos de evaluación, elaboración y presentación mediante formularios requeridos por el Servicio de Impuestos Nacionales en Bolivia.

IUE - Impuestos sobre las Utilidades de las Empresas.Lorgio Soliz

Breve presentación sobre los requisitos y procesos de evaluación, elaboración y presentación mediante formularios requeridos por el Servicio de Impuestos Nacionales en Bolivia.

Aplazamiento y/o fraccionamiento de la deuda tributariaLima Innova

* Artículo N° 36 del Código Tributario.

* Resolución de Superintendencia N° 199-2004/SUNAT - “Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria”

* Resolución de Superintendencia N° 060-2008/SUNAT - “Modifican el Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria” aprobado por la R.S. N° 199-2004/SUNAT y R.S. N° 176-2007/SUNAT

* Resolución de Superintendencia N° 080-2008/SUNAT- “Amplían plazos máximos para el aplazamiento o aplazamiento con fraccionamiento de la deuda tributaria”.

Con la medida se establecen plazos para declarar y pagar impuestos, anticipos y retenciones. También se determinan los vencimientos para presentar las declaraciones informativas y la documentación comprobatoria de precios de transferencia.

Aplica para los siguientes impuestos:

Renta de grandes contribuyentes, personas jurídicas y personas naturales del año gravable 2013.

Renta para la equidad – CREE año gravable 2013.

Las retenciones en la fuente.

Las autorretenciones de CREE.

IVA.

Impuesto al patrimonio.

Impuesto nacional a la gasolina y al ACPM.

Impuesto Nacional al Consumo.

Gravamen a los movimientos financieros.

Mediante Ley N°. 30296, publicada el 31.12.2014 se ha aprobado el proyecto de Ley N°. 4007 y que corresponde al

cuarto paquete de medidas propuestas por el Poder Ejecutivo con la finalidad de reactivar la economía, frenar su ritmo de desaceleración e impulsar el crecimiento económico.

La referida Ley, versa sobre las disposiciones siguientes:

1. Modificaciones al Texto Único Ordenado (TUO) de la Ley del Impuesto a la Renta.

2. Régimen Especial de Recuperación Anticipada del IGV para promover la adquisición de bienes de capital.

3. Modificaciones al Texto Único Ordenado (TUO) del Código Tributario.

4. Contratos de Estabilidad Tributaria en Minería.

5. Ley General de Aduanas.

En virtud a ello, a continuación efectuamos los comentarios y análisis de los aspectos más relevantes dispuestos o establecidos en virtud a la presente Ley, relacionados con los numerales 1, 2 y 3.

Retencion En La Fuente Fondos de Inversion Colectiva Decreto 1848 del 29 de a...normasresumidas

Que el artículo 131 de la Ley 1607 de 2012 modificó el artículo 368-1 del Estatuto Tributario, con el objeto de establecer que la retención en la fuente a título del impuesto sobre la renta y complementarios que deban practicar las sociedades administradoras de los fondos de que trata el artículo 23-1 del Estatuto Tributario sobre los ingresos que distribuyan entre sus suscriptores o partícipes debe efectuarse únicamente al momento del pago.

Aplazamiento y/o fraccionamiento de la deuda tributariaLima Innova

* Artículo N° 36 del Código Tributario.

* Resolución de Superintendencia N° 199-2004/SUNAT - “Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria”

* Resolución de Superintendencia N° 060-2008/SUNAT - “Modifican el Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria” aprobado por la R.S. N° 199-2004/SUNAT y R.S. N° 176-2007/SUNAT

* Resolución de Superintendencia N° 080-2008/SUNAT- “Amplían plazos máximos para el aplazamiento o aplazamiento con fraccionamiento de la deuda tributaria”.

Con la medida se establecen plazos para declarar y pagar impuestos, anticipos y retenciones. También se determinan los vencimientos para presentar las declaraciones informativas y la documentación comprobatoria de precios de transferencia.

Aplica para los siguientes impuestos:

Renta de grandes contribuyentes, personas jurídicas y personas naturales del año gravable 2013.

Renta para la equidad – CREE año gravable 2013.

Las retenciones en la fuente.

Las autorretenciones de CREE.

IVA.

Impuesto al patrimonio.

Impuesto nacional a la gasolina y al ACPM.

Impuesto Nacional al Consumo.

Gravamen a los movimientos financieros.

Mediante Ley N°. 30296, publicada el 31.12.2014 se ha aprobado el proyecto de Ley N°. 4007 y que corresponde al

cuarto paquete de medidas propuestas por el Poder Ejecutivo con la finalidad de reactivar la economía, frenar su ritmo de desaceleración e impulsar el crecimiento económico.

La referida Ley, versa sobre las disposiciones siguientes:

1. Modificaciones al Texto Único Ordenado (TUO) de la Ley del Impuesto a la Renta.

2. Régimen Especial de Recuperación Anticipada del IGV para promover la adquisición de bienes de capital.

3. Modificaciones al Texto Único Ordenado (TUO) del Código Tributario.

4. Contratos de Estabilidad Tributaria en Minería.

5. Ley General de Aduanas.

En virtud a ello, a continuación efectuamos los comentarios y análisis de los aspectos más relevantes dispuestos o establecidos en virtud a la presente Ley, relacionados con los numerales 1, 2 y 3.

Retencion En La Fuente Fondos de Inversion Colectiva Decreto 1848 del 29 de a...normasresumidas

Que el artículo 131 de la Ley 1607 de 2012 modificó el artículo 368-1 del Estatuto Tributario, con el objeto de establecer que la retención en la fuente a título del impuesto sobre la renta y complementarios que deban practicar las sociedades administradoras de los fondos de que trata el artículo 23-1 del Estatuto Tributario sobre los ingresos que distribuyan entre sus suscriptores o partícipes debe efectuarse únicamente al momento del pago.

María Cristina Ramírez, Socia CEI Consultores

“Retos y Oportunidades del Tratado de Libre Comercio –TLC- entre Colombia y

Estados Unidos para el sector de Servicios Públicos Domiciliarios y TIC”

Sencillo resumen de la importancia y cuales son los impuestos que deben pagar los colombianos, así como ejercicios de registro de transacciones comerciales en los cuales se registra el IVA.

El impuesto a la renta, categorias y caracteristicasMax Lapa Puma

La renta en el Peru, categorias del impuesto a la renta, caracteristicas, conclusion e intruccion y conceptos de la tributacion de impuesto a la renta.

La renta es el incremento neto de riqueza. Todo ingreso que una persona física o jurídica percibe y que puede consumir sin disminuir su patrimonio. Diferencia entre los ingresos y los gastos necesarios para su obtención. Se utiliza con frecuencia de forma impropia para hacer referencia a los ingresos obtenidos, en concepto de sueldos y salarios, alquileres, rendimientos del capital, etcétera, sin deducir previamente los gastos que su obtención comporta.

Reglamento del D.L. 1264, que establece un régimen temporal y sustitutorio del impuesto a la renta para la declaración, repatriación e inversión de rentas no declaradas.

La presente ley tiene como finalidad supervisar el

cumplimiento del marco legal que protege los derechos

a la libre iniciativa privada y la libertad de empresa, en

beneficio de personas naturales o jurídicas, mediante

la prevención o la eliminación de barreras burocráticas

ilegales y/o carentes de razonabilidad que restrinjan

u obstaculicen el acceso o la permanencia de los

agentes económicos en el mercado y/o que constituyan

incumplimientos de las normas y/o principios que

garantizan la simplificación administrativa con el

objeto de procurar una eficiente prestación de

servicios al ciudadano por parte de las entidades de la

administración pública.

"Corresponde que el Tribunal Fiscal se pronuncie sobre las quejas presentadas contra la adopción de medidas cautelares previas aun cuando su cuestionamiento esté referido a infracciones al procedimiento de fiscalización o verificación, a fin de determinar si aquéllas deben ser mantenidas, levantadas o ajustadas, según corresponda, lo que implica la posibilidad de analizar las infracciones al procedimiento de fiscalización o verificación que se hubieren producido al adoptarse tales medidas. Dicho análisis no se encuentra dentro de los alcances del Acuerdo de Sala Plena N°

2016-10 de 27 de mayo de 2016 dado que no existe otra vía distinta a la queja en la que pueda analizarse las infracciones que se hubieren producido al adoptarse dichas medidas”.

"Procede declarar fundada la queja y ordenar que se remita el expediente al Ejecutor Coactivo para que emita pronunciamiento sobre la prescripción de la acción de la Administración para determinar la obligación tributaria, así como sobre la acción para exigir su cobro y aplicar sanciones, si califica como solicitud no contenciosa o recurso de impugnación el escrito presentado ante éste con el fin de que se pronuncie sobre la prescripción cuando la deuda tributaria se encuentra en cobranza coactiva, siempre que el procedimiento iniciado como resultado de dicha calificación se encuentre en trámite.

Asimismo, procede disponer la suspensión temporal del procedimiento coactivo y ordenar al Ejecutor Coactivo que se abstenga de ejecutar las medidas cautelares que hubiere trabado o de trabar o ejecutar alguna otra, en tanto no emita pronunciamiento sobre la prescripción que le ha sido opuesta. En caso no pueda ordenarse al Ejecutor Coactivo que emita pronunciamiento sobre la prescripción, al haberse notificado la resolución emitida en el procedimiento iniciado como resultado de indebida calificación, procede disponer la suspensión temporal del procedimiento coactivo y ordenar al Ejecutor Coactivo que se abstenga de ejecutar las medidas cautelares que hubiere trabado o de trabar o ejecutar alguna otra, mientras no haya un pronunciamiento firme en el citado procedimiento".

"El Tribunal Fiscal no es competente para resolver los procedimientos relacionados con el cobro que efectúa la Empresa de Servicio de Agua Potable y Alcantarillado de Lima S.A., por la tarifa que se devenga a partir de la entrada en vigencia del Decreto Legislativo N° 1185".

COONAPIP II FORO DE MUJERES BUGLÉ Elaborado por: Yanel Venado Jiménez/COONAPI...YuliPalicios

Es una copilación de fotografías y extractos

del II Foro de Mujeres Buglé: Por la Defensa de los Derechos Territoriales, realizado en el corregimiento de Guayabito Comarca Ngäbe-Buglé de Pannamá. A través de estas imágenes y sus reseñas, buscamos presentar estrategias

para responder a las amenazas a las que se enfrentan, reforzar el cuidado y vigilancia del territorio, los derechos y la cultura, como mecanismos de defensa territorial, aportes que fortalezcan colectivamente la protección de

los derechos territoriales del Pueblo Buglé.

Derechos de las personas con discapacidad. Análisis documental..pdfJosé María

El Real Patronato sobre Discapacidad es un organismo autónomo que tiene entre otros fines la promoción de la aplicación de los ideales humanísticos, los conocimientos científicos y los desarrollos técnicos para el perfeccionamiento de las acciones públicas y privadas sobre discapacidad.

Derechos de las personas con discapacidad. Análisis documental..pdf

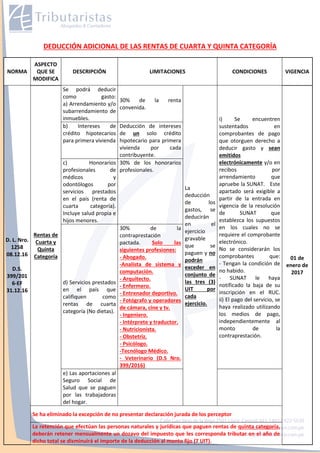

Paquetes PPK (Modificaciones al Impuesto a la Renta)

1. DEDUCCIÓN ADICIONAL DE LAS RENTAS DE CUARTA Y QUINTA CATEGORÍA

NORMA

ASPECTO

QUE SE

MODIFICA

DESCRIPCIÓN LIMITACIONES CONDICIONES VIGENCIA

D. L. Nro.

1258

08.12.16

D.S.

399/201

6-EF

31.12.16

Rentas de

Cuarta y

Quinta

Categoría

Se podrá deducir

como gasto:

a) Arrendamiento y/o

subarrendamiento de

inmuebles.

30% de la renta

convenida.

La

deducción

de los

gastos, se

deducirán

en el

ejercicio

gravable

que se

paguen y no

podrán

exceder en

conjunto de

las tres (3)

UIT por

cada

ejercicio.

i) Se encuentren

sustentados en

comprobantes de pago

que otorguen derecho a

deducir gasto y sean

emitidos

electrónicamente y/o en

recibos por

arrendamiento que

apruebe la SUNAT. Este

apartado será exigible a

partir de la entrada en

vigencia de la resolución

de SUNAT que

establezca los supuestos

en los cuales no se

requiere el comprobante

electrónico.

No se considerarán los

comprobantes que:

- Tengan la condición de

no habido.

- SUNAT le haya

notificado la baja de su

inscripción en el RUC.

ii) El pago del servicio, se

haya realizado utilizando

los medios de pago,

independientemente al

monto de la

contraprestación.

01 de

enero de

2017

b) Intereses de

crédito hipotecarios

para primera vivienda

Deducción de intereses

de un solo crédito

hipotecario para primera

vivienda por cada

contribuyente.

c) Honorarios

profesionales de

médicos y

odontólogos por

servicios prestados

en el país (renta de

cuarta categoría).

Incluye salud propia e

hijos menores.

30% de los honorarios

profesionales.

d) Servicios prestados

en el país que

califiquen como

rentas de cuarta

categoría (No dietas).

30% de la

contraprestación

pactada. Solo las

siguientes profesiones:

- Abogado.

-Analista de sistema y

computación.

- Arquitecto.

- Enfermero.

- Entrenador deportivo.

- Fotógrafo y operadores

de cámara, cine y tv.

- Ingeniero.

- Intérprete y traductor.

- Nutricionista.

- Obstetriz.

- Psicólogo.

-Tecnólogo Médico.

- Veterinario (D.S Nro.

399/2016)

e) Las aportaciones al

Seguro Social de

Salud que se paguen

por las trabajadoras

del hogar.

Se ha eliminado la excepción de no presentar declaración jurada de los perceptor

La retención que efectúan las personas naturales y jurídicas que paguen rentas de quinta categoría,

deberán retener mensualmente un dozavo del impuesto que les corresponda tributar en el año de

dicho total se disminuirá el importe de la deducción al monto fijo (7 UIT).

2. TASAS MODIFICADAS EN EL IMPUESTO A LA RENTA

NORMA

ASPECTO QUE MODIFICA

DESCRIPCIÓN VIGENCIA

D. L. Nro.

1258

08.12.16

Ganancia de Capital por

personas naturales y

sucesiones indivisas No

Domiciliadas

Tasa:5%

Proveniente de la enajenación de inmuebles.

01 de enero

de 2017

D.L Nro. 1261

10.12.16

D.S Nro. 400-

2016-EF

31.12.16

Tasa aplicable a las rentas

de tercera categoría

Tasa: 29.50%

Antes: 2015-2016 (28%)

2017-2018 (27%)

2019(26%)

01 de enero

de 2017

Tasa adicional por

distribución indirecta

Tasa: 5%. Procede independientemente de los

resultados del ejercicio, incluso en los

supuestos de pérdida tributaria arrastrable. (D.S

Nro. 400-2016-EF)

Antes:4.1%

Dividendos y otras formas

de utilidades de personas

naturales domiciliadas

Tasa: 5%

Antes: 2015-2016 (6.8%)

2017-2018 (8.0%)

2019(9.3%)

Dividendos de personas

naturales no domiciliadas

Tasa:5%

Antes: 2015-2016 (6.8%)

2017-2018 (8.0%)

2019(9.3%)

Dividendos y otras formas

de utilidades de persona

jurídica no domiciliada

Tasa:5%

Antes: 2015-2016 (6.8%)

2017-2018 (8.0%)

2019(9.3%)

Tasa de retención respecto

a las rentas de obligaciones

al portador

Tasa: 29.5%. Retención que efectuarán las

personas jurídicas que paguen o acrediten

rentas de obligaciones al portador u otros

valores al portador, pago definitivo.

Antes: 2015-2016 (28%)

2017-2018 (27%)

2019(26%)

Tasa de retención de

tercera categoría en casos

de Fondos de Inversión,

patrimonios fideicometidos,

fondos bancarios

Tasa: 29.5%. Retención que efectuarán los

administradores de estos fondos respecto a

aquellas rentas que califiquen rentas de

tercera categoría.

Antes: 2015-2016 (28%)

2017-2018 (27%)

2019(26%)

La tasa se aplica se aplica a la distribución de dividendos y otras formas de distribución de

utilidades que se adopten o se pongan a disposición en efectivo o en especie, lo que ocurra

primer, a partir del 01 de enero de 2017.

A los resultados acumulados u otros conceptos susceptibles de generar dividendos gravados,

obtenidos entre el 01.01.15 y31.12.16 se aplicará la tasa del 6.8%, salvo la distribución

indirecta que se aplicará la tasa de 4.1%.

3. OTRAS MODIFICACIONES AL IMPUESTO A LA RENTA

NORMA ASPECTO QUE

MODIFICA

DESCRIPCIÓN VIGENCIA

D.L. Nro.

1262

09.12.16

Ampliación de

Exoneración de

Valores

Se amplía la exoneración, hasta el 31.12.2019, de las rentas

provenientes de la enajenación de los siguientes valores:

a) Acciones comunes y acciones de inversión.

b) American Depositary Receipts (ADR) y Global Depositary

Receipts (GDR).

c) Unidades de Exchange Trade Fund (ETF) que tenga como

subyacente acciones y/o valores representativos de deuda.

d) Valores representativos de deuda.

e) Certificados de participación en fondos mutuos de inversión

en valores.

f) Certificados de participación en Fondo de Inversión en

Renta de Bienes Inmuebles (FIRBI) y certificados de

participación en Fideicomiso de Titulización para Inversión en

Renta de Bienes Raíces (FIBRA).

g) Facturas negociables.

Tratándose de los valores señalados en los incisos a) y b) del

primer párrafo del presente artículo y los bonos convertibles

en acciones deben cumplirse los siguientes requisitos:

1. Su enajenación debe ser realizada a través de un

mecanismo centralizado de negociación supervisado por la

Superintendencia del Mercado de Valores.

2. En un periodo de doce (12) meses, el contribuyente y sus

partes vinculadas no transfieran, mediante una o varias

operaciones simultáneas o sucesivas, la propiedad del diez por

ciento (10%) o más del total de los valores emitidos por la

empresa. Tratándose de ADR y GDR, este requisito se

determinará considerando las acciones subyacentes.

01 de enero

de 2017

D.L Nro.

1312

31.12.16

Precios De

Transferencia

Declaraciones juradas y otras obligaciones formales.

Los contribuyentes deberán presentar las siguientes

declaraciones informativas:

- Reporte Local: Aquellos cuyos Ingresos devengados en el

ejercicio superen las 2300 UIT. Exigible a partir del año

2017.

- Reporte Maestro: Aquellos que formen parte de un grupo

cuyos ingresos devengados en el ejercicio gravable

superen las 20000 UIT. Exigible a partir del año 2018.

- Reporte País: Aquellos que formen parte de un grupo

multinacional. Exigible a partir del año 2018.

Se establece otros métodos que los señalará el Rgto, si no

resulta aplicable ninguno de los ya establecidos en la Ley.

01 de enero

de 2017

No están obligados a efectuar pagos a cuenta del impuesto a

la renta los contribuyentes que:

4. R. S. Nro.

330-

2016/SUNAT

31.12.16

Excepción de la

obligación de

efectuar

retenciones y/o

pagos a cuenta

por rentas de

cuarta categoría

Sus ingresos por rentas de cuarta categoría o las rentas de

cuarta y quinta categoría percibidas en el mes no superen el

monto de S/ 2,953.00 (Dos mil novecientos cincuenta y tres y

00/100 Soles).

- Tengan funciones de directores de empresas, síndicos,

mandatarios, gestores de negocios, albaceas o similares y

perciban rentas por dichas funciones y además otras rentas

de cuarta y/o quinta categorías, y el total de tales rentas

percibidas en el mes no supere el monto S/ 2,363.00 (Dos

mil trescientos sesenta y tres y 00/100 Soles).

RESPECTO DE SUJETOS QUE PERCIBAN RENTAS DE CUARTA

CATEGORÍA A PARTIR DE NOVIEMBRE DEL 2016

a) Cuando los ingresos que proyectan percibir en el ejercicio

gravable por rentas de cuarta categoría o por rentas de cuarta

y quinta categorías no superen el monto de S/ 35,438.00

(Treinta y cinco mil cuatrocientos treinta y ocho y 00/100

Soles).

b) Tratándose de directores de empresas, síndicos,

mandatarios, gestores de negocios, albaceas o similares,

cuando los ingresos que proyectan percibir en el ejercicio

gravable por rentas de cuarta categoría o por rentas de cuarta

y quinta categorías no superen el monto de S/ 28,350.00

(Veintiocho mil trescientos cincuenta y 00/100 Soles).

01 de enero

de 2017

D.S Nro.

400-2016-EF

31.12.16

Pagos a cuenta Para efectos de determinar los pagos a cuenta del IR de

tercera categoría del ejercicio 2017 y los meses de enero y

febrero de 2018 el coeficiente determinado deberá ser

multiplicado por 1.0536.

01 de enero

de 2017

**************************

AE TRIBUTARISTAS & CORPORATIVOS