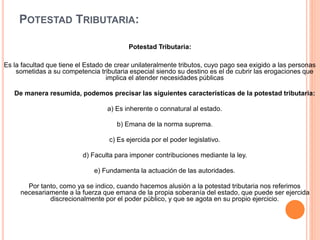

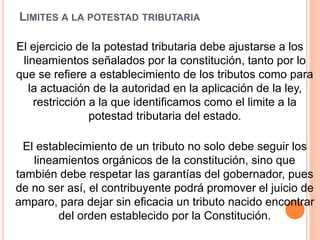

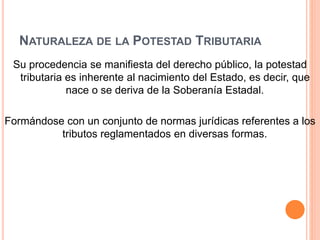

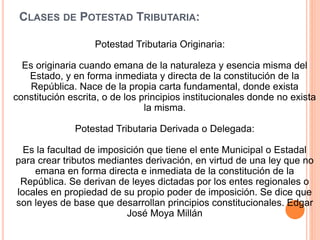

La potestad tributaria es la facultad del Estado de crear tributos de manera unilateral. Tiene las siguientes características: 1) Es inherente al Estado, 2) Emana de la constitución, 3) Es ejercida por el poder legislativo para imponer contribuciones mediante ley. El ejercicio de la potestad tributaria debe ajustarse a la constitución en términos de establecimiento de tributos y actuación de la autoridad.