Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Principios constitucionales

Similar a Principios constitucionales (20)

Último

Último (20)

Principios constitucionales

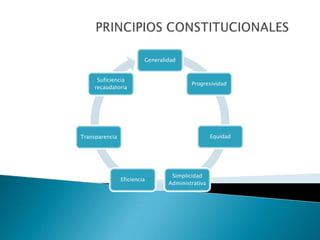

- 1. Generalidad Suficiencia Progresividad recaudatoria Transparencia Equidad Simplicidad Eficiencia Administrativa

- 2. Las leyes tributarias están dirigidas a la generalidad de contribuyentes sin distinción. Ejemplo: Cualquier persona que cumpla con los requisitos que establece una norma para pagar tributos, deberá hacerlo.

- 3. Consiste en que conforme aumenta la capacidad económica el contribuyente, debe aumentarse de manera progresiva el gravamen en el pago de sus tributos.

- 4. Hace referencia a la optimización de los recursos públicos par obtener el máximo resultado posible al mínimo costo.

- 5. La Administración Tributaria ha de establecer mecanismos de fácil comprensión y acceso para los contribuyentes, relativos a los tributos y a las consecuencias derivadas de ellos, de forma tal que se logre reducir al máximo la presión fiscal indirecta.

- 6. En materia tributaria, tiene dos aplicaciones: Desde un punto de vista general , las leyes tributarias, sus reglamentos y circulares rigen exclusivamente para el futuro. Las normas tributarias penales, rigen también para el futuro, pero excepcionalmente tendrán carácter retroactivo si son mas favorables para el contribuyente

- 7. Consiste en distribuir las cargas y los beneficios de la imposición entre los contribuyentes de acuerdo a la capacidad contributiva de los sujetos pasivos para evitar que haya cargas excesivas o beneficios exagerados.

- 8. Este principio se refiere a que la información de la gestión realizada pro la Administración Tributaria debe ser transparente. Esta información es de carácter público y debe ser puesta en conocimiento de todas las personas.

- 9. El Estado debe asegurarse que la recaudación de tributos será siempre suficiente para financiar el gasto público.