Descargar como PDF, PPTX

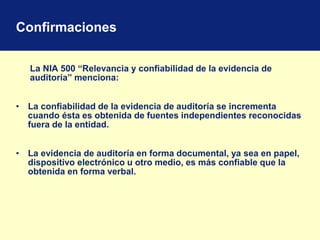

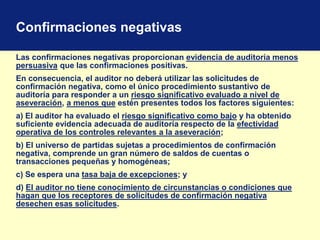

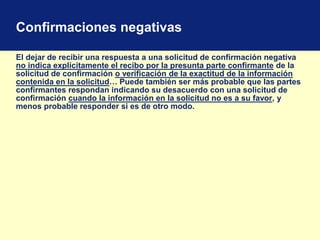

El documento habla sobre los procedimientos de auditoría y sus aspectos. Explica que los procedimientos de auditoría son técnicas de investigación aplicables a partidas o hechos financieros sujetos a examen para que el auditor pueda fundamentar su opinión. Los aspectos a considerar son la naturaleza, extensión y oportunidad de los procedimientos. También discute las diferencias entre procedimientos de auditoría y técnicas de auditoría, y proporciona ejemplos de técnicas como confirmaciones, inspección e investigación.