Descargar como PDF, PPTX

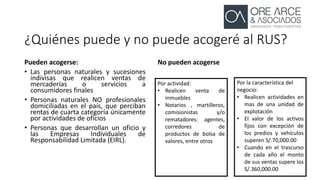

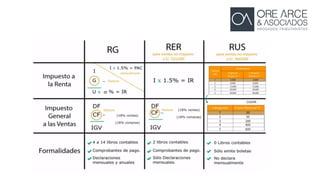

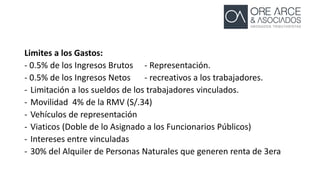

El RUS es un régimen tributario para pequeños comerciantes y productores que les permite pagar una cuota fija mensual en lugar de varios tributos. Tiene como objetivo facilitar el cumplimiento de obligaciones tributarias de pequeños contribuyentes y que contribuyan de acuerdo a su capacidad. Pueden acogerse personas naturales y EIRL que realicen ventas a consumidores finales o perciban rentas por oficios, mientras que no pueden hacerlo quienes realicen otras actividades o su negocio supere ciertos umbrales.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)