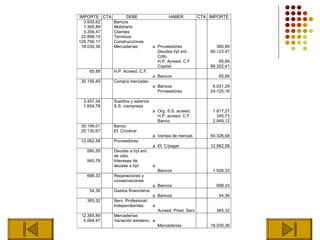

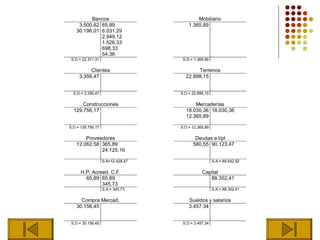

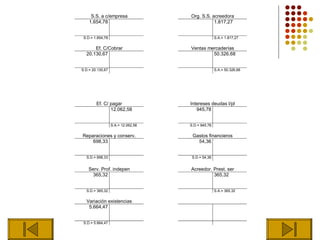

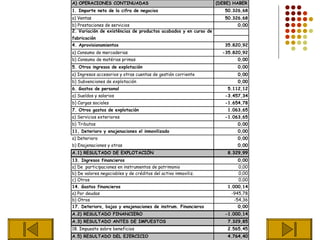

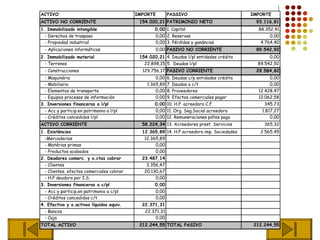

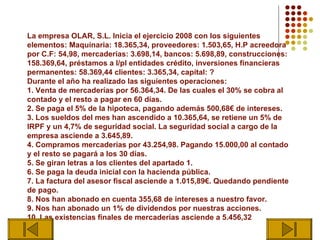

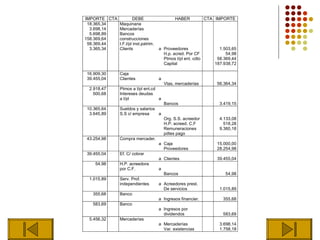

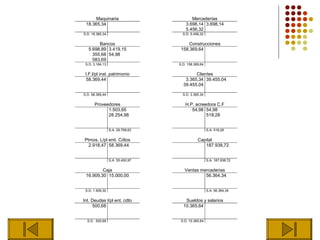

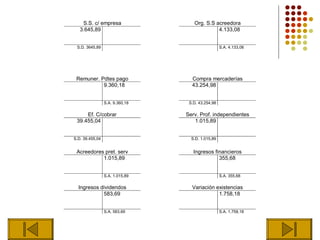

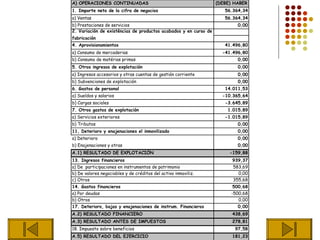

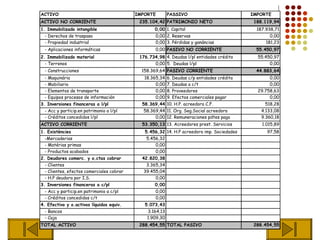

Este documento presenta varios asientos contables relacionados con operaciones empresariales como el pago de una hipoteca, nóminas y variación de existencias. Se explican los principios contables aplicados para registrar correctamente cada transacción como gastos, ingresos, incrementos y decrementos de cuentas de activo, pasivo y patrimonio.