Syllabus de formulación y evaluación de proyectos 2016

•Descargar como DOCX, PDF•

0 recomendaciones•315 vistas

Syllabus de formulación y evaluación de proyectos 2016

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Syllabus de formulación y evaluación de proyectos 2016

Similar a Syllabus de formulación y evaluación de proyectos 2016 (20)

Último

Último (20)

Syllabus de formulación y evaluación de proyectos 2016

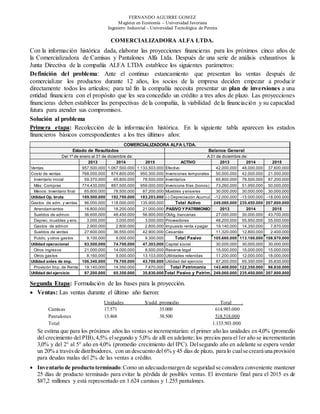

- 1. FERNANDO AGUIRRE GOMEZ Magíster en Economía – Universidad Javeriana Ingeniero Industrial – Universidad Tecnológica de Pereira COMERCIALIZADORA ALFA LTDA. Con la información histórica dada, elaborar las proyecciones financieras para los próximos cinco años de la Comercializadora de Camisas y Pantalones Alfa Ltda. Después de una serie de análisis exhaustivos la Junta Directiva de la compañía ALFA LTDA establece los siguientes parámetros: Definición del problema: Ante el continuo estancamiento que presentan las ventas después de comercializar los productos durante 12 años, los socios de la empresa deciden empezar a producir directamente todos los artículos; para tal fin la compañía necesita presentar un plan de inversiones a una entidad financiera con el propósito que les sea concedido un crédito a tres años de plazo. Las proyecciones financieras deben establecer las perspectivas de la compañía, la viabilidad de la financiación y su capacidad futura para atender sus compromisos. Solución al problema Primera etapa: Recolección de la información histórica. En la siguiente tabla aparecen los estados financieros básicos correspondientes a los tres últimos años: Segunda Etapa: Formulación de las bases para la proyección. Ventas: Las ventas durante el último año fueron: Unidades $/udd. promedio Total . Camisas 17.571 35.000 614.985.000 Pantalones 13.468 38.500 518.518.000 Total 1.133.503.000 Se estima que para los próximos años las ventas se incrementarían: el primer año las unidades en 4,0% (promedio del crecimiento del PIB),4,5% elsegundo y 5,0% de allí en adelante; los precios para el1er año se incrementarán 3,0% y del 2° al 5° año en 4,0% (promedio crecimiento del IPC). Delsegundo año en adelante se espera vender un 20% a travésde distribuidores, con un descuento del 6% y 45 días de plazo, para lo cualse creará una provisión para deudas malas del 2% de las ventas a crédito. Inventario de producto terminado:Como un adecuadomargen de seguridad se considera conveniente mantener 25 días de producto terminado para evitar la pérdida de posibles ventas. El inventario final para el 2015 es de $87,2 millones y está representado en 1.624 camisas y 1.255 pantalones. 2013 2014 2015 ACTIVO 2013 2014 2015 Ventas 957.500.000 1.067.500.000 1.133.503.000 Efectivo 42.000.000 48.000.000 37.600.000 Costo de ventas 768.000.000 874.800.000 950.300.000 Inversiones temporales 50.000.000 42.000.000 21.000.000 Inventario inicial 59.370.000 65.800.000 78.500.000 Inventarios 65.800.000 78.500.000 87.200.000 Más: Compras 774.430.000 887.500.000 959.000.000 Inversione f/ras (bonos) 73.260.000 51.950.000 50.000.000 Menos: Inventario final 65.800.000 78.500.000 87.200.000 Muebles y enseres 30.000.000 30.000.000 30.000.000 Utilidad Op. bruta 189.500.000 192.700.000 183.203.000 (-) Depreciación Acumul. -12.000.000 -15.000.000 -18.000.000 Gastos de adm. y ventas 96.000.000 118.000.000 135.900.000 Total Activo 249.060.000 235.450.000 207.800.000 Arrendamientos 16.800.000 18.200.000 21.000.000 PASIVO Y PATRIMONIO 2013 2014 2015 Sueldos de admon 36.600.000 48.450.000 56.900.000 Oblig. bancarias 27.000.000 30.000.000 43.700.000 Deprec. muebles y ens. 3.000.000 3.000.000 3.000.000 Proveedores 48.200.000 55.950.000 55.000.000 Gastos de admon 2.900.000 2.800.000 2.800.000 Impuesto renta x pagar 19.140.000 14.350.000 7.870.000 Sueldos de ventas 27.600.000 36.550.000 42.900.000 Cesantás 11.320.000 12.800.000 2.400.000 Public. y otros gastos 9.100.000 9.000.000 9.300.000 Total Pasivo 105.660.000 113.100.000 108.970.000 Utilidad operacional 93.500.000 74.700.000 47.303.000 Capital social 30.000.000 30.000.000 30.000.000 Otros ingresos 21.000.000 14.000.000 9.500.000 Reserva legal 15.000.000 15.000.000 15.000.000 Otros gastos 8.160.000 9.000.000 13.103.000 Utilidades retenidas 11.200.000 12.000.000 18.000.000 Utilidad antes de imp. 106.340.000 79.700.000 43.700.000 Utilidad del ejercicio 87.200.000 65.350.000 35.830.000 Provisión Imp. de Renta 19.140.000 14.350.000 7.870.000 Total Patrimonio 143.400.000 122.350.000 98.830.000 Utilidad del ejercicio 87.200.000 65.350.000 35.830.000 Total Pasivo y Patrim. 249.060.000 235.450.000 207.800.000 COMERCIALIZADORA ALFA LTDA. Estado de Resultados Balance General A 31 de diciembre de:Del 1º de enero al 31 de diciembre de:

- 2. FERNANDO AGUIRRE GOMEZ Magíster en Economía – Universidad Javeriana Ingeniero Industrial – Universidad Tecnológica de Pereira Materias primas: Se estima que la materia prima utilizada por unidad y su respectivo costo serán: Camisas Pantalones Materia prima Costo/udd. promedio Materia prima Costo/udd. promedio Tela 9.500 Tela 13.100 Hilo 1.180 Cierre 900 Botones 400 Hilo 1.020 Botones 350 Total $11,080 $15.370 Costos que se incrementarán en 4,0% anual. Los proveedores otorgan un mes de plazo para su cancelación. Inventario de materia prima: Se estima suficiente mantener materia prima para un mes de producción, acorde con las condiciones del mercado proveedor. Mano de Obra: Para lograr el volumen de producción previsto se requerirá el siguiente personal: Número Cargo Sueldo básico mensual udd. 1 Jefe de planta 2.800.000 1 Supervisor 1.500.000 20 Operarios 700.000 1 Operarios de mantenimiento 800.000 Los sueldos se incrementarían en 4,0% anual. Prestación = 50 % de salario básico Cesantial 1 mes Costos indirectos de fabricación: Para el primer año se consideran: Servicios públicos $27.000.000 Mantenimiento de máquinas 30.000.000 Depreciación 38.000.000 Impuestos diferentes a los de renta 15.000.000 Gastos varios 13.000.000 Total: $123.000.000 Excepto la depreciación, se estima que los costos indirectos de fabricación crecerán 4% anual. Inventario de producto en proceso: Como el proceso de producción para un lote de artículos dura 5 días, aproximadamente, se considera que debe existir en inventario un valor equivalente. Gastos de administración y ventas:La depreciación de muebles y enseres continuaría al 10% anual. Los demás gastos aumentarían 4,0% cada año. Se asume que el 5,6% de los sueldos de administración y ventas corresponden a cesantías, las cuales se trasladarán mensualmente a un fondo de pensiones. Gastos financieros:Los intereses para elcrédito a largo plazo serían del 24% C.S.,que acorde con lo convenido con la entidad financiera ascenderá a $309 millones; los créditos a corto plazo que fueren necesarios tendrán una tasa de interés del 25%, su cálculo se hará de acuerdo a las necesidades de financiación adicional que reporte el flujo de caja, recursos que se solicitarán a un banco comercial y se destinan a financiar exclusivamente capital de trabajo; su cálculo se efectuará sobre la deuda promedio del período. Otros ingresos:En caso que se hagan inversiones temporales, éstas tendrán un rendimiento anual del 7%. Su cálculo se hará sobre elpromedio de inversión del período. Lasinversiones temporales podrán efectuarse siempre y cuando después de su compra el saldo final de caja sobrepase los $50 millones. Provisión para impuesto de renta:Se estima que para esta clase de sociedades la tasa impositiva es del 33% sobre la utilidad antes de impuestos, los cuales se pagan al año siguiente a su causación. Distribución de utilidades: Los socios de la compañía consideran conveniente no repartir utilidades hasta tanto no se termine de cancelar completamente el crédito de largo plazo, luego de esto, a partir del año 4 se estima que repartirán el 70% de las utilidades del año 3 serán distribuidas como dividendos. Saldo mínimo de caja: Para elprimer año se considera que se debe mantener en caja mínimo $30 millones, nivel que debe incrementarse por lo menos en $5 millones cada año.

- 3. FERNANDO AGUIRRE GOMEZ Magíster en Economía – Universidad Javeriana Ingeniero Industrial – Universidad Tecnológica de Pereira Reservas:Cada año se apropiará como reserva legal el 10% de las utilidades del ejercicio anterior y 90% se reservará como utilidades retenidas, pero a partir del año 4 a estas últimas les corresponderá el 20%. Inversión fija: Los montos requeridos para emprender la inversión fija del proyecto serían: Para compra de edificio $180 millones y para la compra de la maquinaria, incluido su montaje, $230 millones. La edificación no se construirá, se comprará una que se ajuste a sus necesidades y que en el momento está para la venta. Del costo del edificio se le asignaría un valor de $30 millones al terreno. Incremento de capital: Los socios están dispuestos a incrementar el capital de la empresa en $30 millones, además se pondrán en venta las inversiones financieras que tiene la empresa por $71 millones a 31/12/2015. Capital de trabajo: Los recursos para atender las necesidades de capital de trabajo serían solicitados como crédito ordinario de corto plazo a un banco comercial. Finalmente se recomienda adelantar los trámites necesarios para cambiar el nombre y objeto social de la empresa para convertirla en manufacturera, quedando como Fábrica de Camisas y Pantalones Alfa Ltda. Tercera etapa: Presentación de los principales presupuestos y estados financieros. Con base en las consideraciones dadas preparar los presupuestos de: 1. Ventas. 2. Producción (udds). 3. Consumo de M.P. 4. Compra de M:P:. 5. Mano de obra. 6. Costos indirectos de fabricación. 7. Gastos de administración y ventas. Además, los planes de: 8. Inversión fija y financiación. 9. Amortización del crédito de L.P. Con base en los anteriores presupuestos y planes se proyectarán en su orden: 10. Los costos de producción. 11. El estado de pérdidas y ganancias. 12. El presupuesto de caja. 13. El balance general. 1. PRESUPUESTO DE VENTAS Año Producto Unidades $ / Udd. Valor total Camisas 1 Pantalones Camisas 2 Pantalones Camisas 3 Pantalones Camisas 4 Pantalones Camisas 5 Pantalones Año 3 Año 4 Año 5 Camisas Pantalones Camisas Pantalones Camisas Pantalones Camisas Pantalones Camisas Pantalones Unidades a vender Más: IFPT Menos: IIPT Unidades a producir Año 1 Año 2 2. PRESUPUESTO DE PRODUCCION (Unidades) Año 4 Año 5 Camisas Pantalones Camisas Pantalones Camisas Pantalones Camisas Pantalones Camisas Pantalones Unidades a producir Más: IFPP (5 días) Menos: IIPP (5 días) Udds que requieren MP (x): Costo de MP/Udd (=): Costo total de MP Total costo de M.P. Año 1 Año 2 Año 3 3. PRESUPUESTO DE CONSUMO DE MATERIA PRIMA

- 4. FERNANDO AGUIRRE GOMEZ Magíster en Economía – Universidad Javeriana Ingeniero Industrial – Universidad Tecnológica de Pereira Año 1 Año 2 Año 3 Año 4 Año 5 Total M.P. a consumir Más: I.F. (1 mes) de M.P. Menos: I.I. de M.P. Compras necesarias de M.P. 4. PRESUPUESTO DE COMPRA DE MATERIA PRIMA Año Cargo Cantidad Salario básico año Prestaciones* Cesantías** Total Jefe de planta 1 Supervisores 1 1 Operarios 20 Operarios de mantenim. 1 Total 2 Total 3 Total 4 Total 5 Total 5. PRESUPUESTO DE MANO DE OBRA 6. PRESUPUESTO COSTOS INDIRECTOS DE FABRICACION Año 1 Año 2 Año 3 Año 4 Año 5 Servicios públicos Mantenimiento maquinaria Depreciación Impuestos diferentes a renta Gastos varios Total Año 1 Año 2 Año 3 Año 4 Año 5 Arrendamientos Sueldos de admon Deprec.mueb. y ens Gastos gener. de admon Sueldos de ventas Provisión para deudas Publicidad y otros Total 7. PRESUPUESTO DE GASTOS DE ADMON Y VENTAS 8. PLAN DE INVERSION FIJA Y SU FINANCIACION FINANCIACION 10. ESTADO DE INVERSION Credito de Venta de Aportes de Total largo plazo bonos capital Terreno Edificio Maquinaria Total

- 5. FERNANDO AGUIRRE GOMEZ Magíster en Economía – Universidad Javeriana Ingeniero Industrial – Universidad Tecnológica de Pereira Condiciones: Monto: $309,000,000,oo Tasa de interés: 24% C.S Período de gracia: un semestre Amortización: Semestral Plazo: 3 años Período (sem) PAGO (A) Intereses Abono a capital Saldo 0 1 2 3 4 5 6 9. PLAN DE AMORTIZACION DEL CREDITO DE LARGO PLAZO Año 1 Año 2 Año 3 Año 4 Año 5 Inventario inicial de materia prima (+) Compras de materia prima (-) Inventario final de materia prima Costo de materia prima utilizada (+) Costo de mano de obra directa (+) Costos indirectos de fabricación: Servicios públicos Mantenimiento de maquinaria Depreciación edificio y maquin. Impuestos diferentes a los de renta Costos varios (+) Inv. inicial de productos en proceso Costo de fabricación (-) Inv. final de productos en proceso Costo de producción 10. ESTADO DE COSTO DE PRODUCCION PROYECTADO ESTADO DE RESULTADOS PROYECTADO Del 1º de enero al 31 de diciembre del: Año 1 Año 2 Año 3 Año 4 Año 5 Ventas (-) Descuentos Ventas netas (-) Costo de ventas Inventario inicial P.T. (+) Costo de producción (-) Inventario final de P.T. Utilidad Oper. bruta (-) Gastos de admon y ventas Arrendamientos Sueldos de administración Depreciación de muebles y enseres Gastos de administración Sueldos de ventas Provisión deudas malas Publicidad y otros gastos Utilidad operacional (+) Otros ingresos (-) Otros gastos Utilidad antes de impuestos (-) Provisión Imp. de Renta Utilidad Neta

- 6. FERNANDO AGUIRRE GOMEZ Magíster en Economía – Universidad Javeriana Ingeniero Industrial – Universidad Tecnológica de Pereira 0 Año 1 Año 2 Año 3 Año 4 Año 5 INGRESOS: Ventas del período Recuperación de cartera (per.ant.) Incremento de capital Préstamos de largo plazo Préstamos de corto plazo Venta de bonos Otros ingresos Total ingresos EGRESOS: Compra de materias primas Pagos a proveedores Mano de obra (sin cesantías) C.I.F. (menos depreciación) Arrendamientos Sueldos de admón (sin cesant.) Gastos generales de administración Sueldos de ventas (sin cesantías) Propaganda y otros Cesantías, traslado Fondo. Gastos financieros Compra de edificio y maquinaria Pago de obligaciones bancarias Pago de impuestos de renta Pago de dividendos Inversiones temporales Total egresos Flujo neto del período (+) Saldo inicial de caja Saldo final de caja PRESUPUESTO DE CAJA Del 1º de enero al 31 de diciembre del: A 31 de diciembre de: ACTIVO Año 1 Año 2 Año 3 Año 4 Año 5 Caja y bancos Inversiones temporales Cuentas por cobrar (-) Provisión deudas Inventarios de M.P. Inventario de P.P. Inventario de P.T. Total Activo cte. Terrenos Edificios Maquinaria Muebles y enseres (-) Depreciación Acumulada Total Activo Fijo Total Activo PASIVO Y PATRIMONIO Año 1 Año 2 Año 3 Año 4 Año 5 Oblig. bancarias Porción cte. de obl.a L.P. Proveedores Impuesto renta x pagar Cesantías Obligaciones b/co a L.P. Total pasivo Capital social Reserva legal Utilidades retenidas Utilidad del ejercicio Total Patrimonio Total Pasivo y Patrimonio B A L A N C E G E N E R A L