Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a Contabilidad gubernamental

Similar a Contabilidad gubernamental (20)

Último

Último (20)

Contabilidad gubernamental

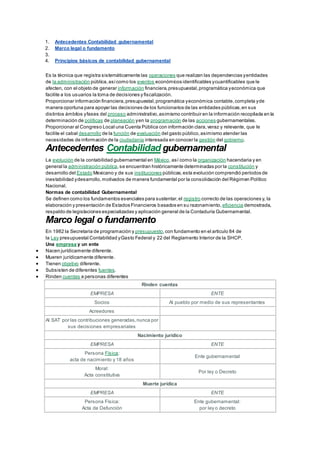

- 1. 1. Antecedentes Contabilidad gubernamental 2. Marco legal o fundamento 3. 4. Principios básicos de contabilidad gubernamental Es la técnica que registra sistemáticamente las operaciones que realizan las dependencias y entidades de la administración pública, así como los eventos económicos identificables y cuantificables que le afecten, con el objeto de generar información financiera, presupuestal, programática y económica que facilite a los usuarios la toma de decisiones y fiscalización. Proporcionar información financiera, presupuestal, programática y económica contable, completa y de manera oportuna para apoyar las decisiones de los funcionarios de las entidades públicas, en sus distintos ámbitos y fases del proceso administrativo, asimismo contribuir en la información recopilada en la determinación de políticas de planeación y en la programación de las acciones gubernamentales. Proporcionar al Congreso Local una Cuenta Pública con información clara, veraz y relevante, que le facilite el cabal desarrollo de la función de evaluación del gasto público, asimismo atender las necesidades de información de la ciudadanía interesada en conocer la gestión del gobierno. Antecedentes Contabilidad gubernamental La evolución de la contabilidad gubernamental en México, así como la organización hacendaria y en general la administración pública, se encuentran históricamente determinadas por la constitución y desarrollo del Estado Mexicano y de sus instituciones públicas, esta evolución comprendió períodos de inestabilidad y desarrollo, motivados de manera fundamental por la consolidación del Régimen Político Nacional. Normas de contabilidad Gubernamental Se definen como los fundamentos esenciales para sustentar, el registro correcto de las operaciones y, la elaboración y presentación de Estados Financieros basados en su razonamiento, eficiencia demostrada, respaldo de legislaciones especializadas y aplicación general de la Contaduría Gubernamental. Marco legal o fundamento En 1982 la Secretaria de programación y presupuesto, con fundamento en el articulo 84 de la Ley presupuestal Contabilidad y Gasto Federal y 22 del Reglamento Interior de la SHCP. Una empresa y un ente Nacen jurídicamente diferente. Mueren jurídicamente diferente. Tienen objetivo diferente. Subsisten de diferentes fuentes. Rinden cuentas a personas diferentes Rinden cuentas EMPRESA ENTE Socios Al pueblo por medio de sus representantes Acreedores Al SAT por las contribuciones generadas, nunca por sus decisiones empresariales Nacimiento jurídico EMPRESA ENTE Persona Física: acta de nacimiento y 18 años Ente gubernamental Moral: Acta constitutiva Por ley o Decreto Muerte jurídica EMPRESA ENTE Persona Física: Acta de Defunción Ente gubernamental: por ley o decreto

- 2. Moral: Fusión Escisión Liquidación Quiebra Leer más: http://www.monografias.com/trabajos72/contabilidad-gubernamental/contabilidad-gubernamental. shtml#ixzz3GKhWO7hH