Registro contable de operaciones de sociedad productora de alimentos

•Descargar como DOCX, PDF•

0 recomendaciones•1,038 vistas

La sociedad axz Ltda realizó varias compras de materias primas e insumos a proveedores nacionales y una compra a proveedor extranjero, además de ventas a clientes nacionales y exportaciones. También registró gastos operacionales como servicios públicos, seguros y honorarios.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (14)

Similar a Registro contable de operaciones de sociedad productora de alimentos

Similar a Registro contable de operaciones de sociedad productora de alimentos (20)

Último

Último (20)

Registro contable de operaciones de sociedad productora de alimentos

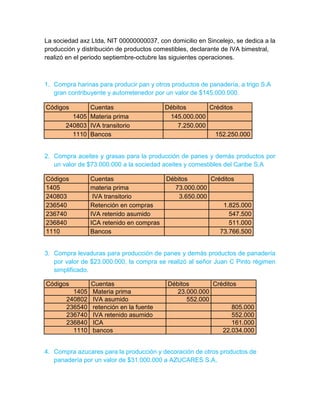

- 1. La sociedad axz Ltda, NIT 00000000037, con domicilio en Sincelejo, se dedica a la producción y distribución de productos comestibles, declarante de IVA bimestral, realizó en el periodo septiembre-octubre las siguientes operaciones. 1. Compra harinas para producir pan y otros productos de panadería, a trigo S.A gran contribuyente y autorretenedor por un valor de $145.000.000. Códigos Cuentas Débitos Créditos 1405 Materia prima 145.000.000 240803 IVA transitorio 7.250.000 1110 Bancos 152.250.000 2. Compra aceites y grasas para la producción de panes y demás productos por un valor de $73.000.000 a la sociedad aceites y comestibles del Caribe S.A Códigos Cuentas Débitos Créditos 1405 materia prima 73.000.000 240803 IVA transitorio 3.650.000 236540 Retención en compras 1.825.000 236740 IVA retenido asumido 547.500 236840 ICA retenido en compras 511.000 1110 Bancos 73.766.500 3. Compra levaduras para producción de panes y demás productos de panadería por valor de $23.000.000, la compra se realizó al señor Juan C Pinto régimen simplificado. Códigos Cuentas Débitos Créditos 1405 Materia prima 23.000.000 240802 IVA asumido 552.000 236540 retención en la fuente 805.000 236740 IVA retenido asumido 552.000 236840 ICA 161.000 1110 bancos 22.034.000 4. Compra azucares para la producción y decoración de otros productos de panadería por un valor de $31.000.000 a AZUCARES S.A.

- 2. Códigos Cuentas Débitos Créditos 1405 materia prima 31.000.000 240810 IVA descontable 1.550.000 236540 Retención en compras 775.000 236740 IVA retenido asumido 232.500 236840 ICA retenido en compras 217.000 1110 Bancos 31.325.500 5. Compra azucares para producir panes y otros productos de panadería por valor de $29.000.000 a Provincia S.A. gran contribuyente y autorretenedor. Códigos Cuentas Débitos Créditos 1405 Materia prima 29.000.000 240803 IVA transitorio 1.450.000 1110 Bancos 30.450.000 6. Compra materias primas para los productos de panadería a base de sagú, yuca y achira, por valor de $35.000.000 a Boyacá Agricola S.A régimen común. Códigos Cuentas Débitos Créditos 1405 materia prima 35.000.000 240810 IVA descontable 1.750.000 236540 Retención en compras 875.000 236740 IVA retenido asumido 262.500 236840 ICA retenido en compras 245.000 1110 Bancos 35.367.500 7. Compra dulces para la venta a Colombina S.A. gran contribuyente y autorretenedor por un valor de $146.000.000 y un descuento efectivo del 5%. (se toma el descuento como descuento comercial y no se debe discriminar en el registro contable) Códigos Cuentas Débitos Créditos 1435 Mercancías no fabricada por la empresa 138.700.000 240810 IVA descontable 22.192.000 1110 Bancos 160.892.000 8. Vende panes a consumidores finales por un valor de $240.000.000

- 3. Códigos Cuentas Débitos Créditos 1110 bancos 240.000.000 4120 comercio 240.000.000 236570 Autorretención CREE 960.000 135595 Anticipo de autorretención CREE 960.000 9. Exporta hacia Costa Rica otros productos de panadería por un valor de $120.000.000 Códigos Cuentas Débitos Créditos 4135 comercio al por mayor y al por menor 120.000.000 1110 bancos 120.000.000 236570 Autorretención CREE 480.000 135595 Anticipo de autorretención CREE 480.000 10. Vende a consumidores varios, dulces por valor de $110.000.000 Códigos Cuentas Débitos Créditos 4135 comercio al por mayor y al por menor 110.000.000 2408 IVA 16% 17.600.000 1110 Bancos 127.600.000 236570 Autorretención CREE 440.000 135595 Anticipo de autorretención CREE 440.000 11. Exporta hacia el Ecuador dulces y panes por valor de $70.000.000 Códigos Cuentas Débitos Créditos 4135 comercio al por mayor y al por menor 70.000.000 1110 bancos 70.000.000

- 4. 236570 Autorretención CREE 280.000 135595 Anticipo de autorretención CREE 280.000 12. Vende a consumidores varios otros productos de panadería por valor de $98.900.000. Códigos Cuentas Débitos Créditos 4120 comercio 98.900.000 2408 IVA 16% 15.824.000 1110 Bancos 114.724.000 236570 Autorretención CREE 395.600 135595 Anticipo de autorretención CREE 395.600 13. Vende productos de panadería a base de segú, yuca y achira a consumidores varios por valor de 40.000.000 Códigos Cuentas Débitos Créditos 4120 comercio 40.000.000 2408 IVA 5% 2.000.000 1110 Bancos 42.000.000 236570 Autorretención CREE 160.000 135595 Anticipo de autorretención CREE 160.000 14. Realiza devolución de dulces defectuosos a Colombina S.A. por valor de $18.000.000 Códigos Cuentas Débitos Créditos 1435 Mercancías no fabricada por la empresa 18.000.000 240810 IVA descontable 2.880.000 1110 bancos 20.880.000

- 5. 15. Recibe en devolución de consumidores finales otros productos de panadería por valor de $10.000.000. Códigos Cuentas Débitos Créditos 4155 Devolución en venta 10.000.000 2408 IVA 1.600.000 1110 bancos 11.600.000 236570 Autorretención CREE 40.000 135595 Anticipo de autorretención CREE 40.000 16. Cancela a Juna Ubixaretta, no residente español servicio de mantenimiento de maquinaria procesadora por un valor de $18.000.000 IVA incluido. Códigos Cuentas Débitos Créditos 5210 Honorarios 15.517.241 240803 IVA transitorio 2.482.759 2365 Retención en la fuente 1.551.724 236740 IVA retenido 2.482.759 236818 Reteica 108.621 1110 Bancos 13.856.896 17. Compra empaques para panes por valor de $32.000.000 a Eliecer García régimen común y empaques para otros productos de panadería al mismo señor por valor de $17.000.000. Códigos Cuentas Débitos Créditos 1405 Materia prima 32.000.000 240810 IVA descontable 5.120.000 236540 Retención en compras 800.000 236740 Iva retenido asumido 768.000 236840 ICA retenido en compras 224.000 1110 Bancos 35.328.000

- 6. Códigos Cuentas Débitos Créditos 1405 Materia prima 17.000.000 240803 IVA transitorio 2.720.000 236540 Retención en compras 425.000 236740 IVA retenido asumido 408.000 236840 ICA retenido en compras 119.000 1110 Bancos 18.768.000 18. Cancela honorarios al contador, quien reúne calidad de empleado y es declarante, pertenece al régimen igualmente al régimen simplificado. El monto de los honorarios es de $8.000.000. CONCEPTO VALOR ORDINARIO IMAN total devengado 8.000.000 8.000.000 8.000.000 deducciones aportes obligatorios a salud 400.000 400.000 400.000 rentas exentas aportes obligatorios a pensión 512.000 512.000 512.000 aporte obligatorio FSP 80.000 80.000 80.000 total rentas exentas 592.000 592.000 subtotal 7.008.000 7.008.000 menos rentas exentas 25% 1.752.000 no aplica ingresos gravados 5.256.000 renta gravable alternativa 7.008.000 convertida en UVT 196 261 valor de retención 614.122 172.856 aproximación al múltiplo de 1000 614.000 173.000 Códigos Cuentas Débitos Créditos 5210 Honorarios 8.000.000 240802 IVA asumido 192.000 2365 Retefuente por honorarios 614.000 236740 IVA retenido asumido 192.000 1110 bancos 7.386.000

- 7. 19. Cancela servicios de teléfono a Couse S.A. gran contribuyente y autorretenedor por un valor de $20.000.000. Códigos Cuentas Débitos Créditos 513535 Gastos de telefonía 20.000.000 523501 Impuesto al consumo 800.000 240803 IVA transitorio 3.200.000 1110 bancos 24.000.000 20. Cancela a seguros Colombia S.A seguro contra incendio por valor de $25.000.000, la empresa aseguradora es gran contribuyente y autorretenedora. Códigos Cuentas Débitos Créditos 5130 Seguro 25.000.000 240810 IVA descontable 4.000.000 1110 bancos 29.000.000 APLICACIÓN DE LA PROPORCIONALIDAD ventas gravadas 16% 208.900.000 30,8% ventas gravadas 5% 40.000.000 5,9% ventas excluidas 430.000.000 63,3% total 678.900.000 100,0%

- 8. IVA TRANCITORIO cuenta en IVA transitorio % gravado y excluido valor 7.250.000 30,8% 2.233.000 descontable 7.250.000 63,3% 4.589.250 mayor valor 7.250.000 5,9% 427.750 descontable 3.650.000 30,8% 1.124.200 descontable 3.650.000 63,3% 2.310.450 mayor valor 3.650.000 5,9% 215.350 descontable 1.450.000 30,8% 446.600 descontable 1.450.000 63,3% 917.850 mayor valor 1.450.000 5,9% 85.550 descontable 2.720.000 30,8% 837.760 descontable 2.720.000 63,3% 1.721.760 mayor valor 2.720.000 5,9% 160.480 descontable 3.200.000 30,8% 985.600 descontable 3.200.000 63,3% 2.025.600 mayor valor 3.200.000 5,9% 188.800 descontable 2.482.759 30,8% 764.690 descontable 2.482.759 63,3% 1.571.586 mayor valor 2.482.759 5,9% 146.483 descontable

- 9. CUENTAS T 240803 IVA transitorio 7.250.000 2.233.000 3.650.000 4.589.250 1.450.000 427.750 2.720.000 1.124.200 3.200.000 2.310.450 2.482.759 215.350 20.752.759 446.600 917.850 85.550 837.760 1.721.760 160.480 985.600 2.025.600 188.800 764.690 1.571.586 146.483 20.752.759 1405 Comercio 145.000.000 73.000.000 23.000.000 31.000.000 29.000.000 35.000.000 32.000.000 17.000.000 385.000.000 1110 Bancos 240.000.000 152.250.000 120.000.000 73.766.500 127.600.000 22.034.000 70.000.000 31.325.500 114.724.000 30.450.000 42.000.000 35.367.500 20.880.000 160.892.000 735.204.000 11.600.000 13.856.896 35.328.000 18.768.000 7.386.000 24.000.000 29.000.000 646.024.396 236540 retención en compras 1.825.000 805.000 775.000 875.000 800.000 5.080.000 236840 ICA reteni do en compras 511.000 161.000 217.000 245.000 224.000 119.000 425.000 1.902.000

- 10. 240810 IVA descontable 1.550.000 2.880.000 1.750.000 22.192.000 5.120.000 4.000.000 34.612.000 240802 IVA asumido R.S 552.000 192.000 744.000 1435 Mercancia N.F 138.700.000 18.000.000 4120 Comercio 240.000.000 98.900.000 40.000.000 378.900.000 4135 Comercio 120.000.000 110.000.000 70.000.000 300.000.000 2404 IVA ventas 16% 1.600.000 17.600.000 15.824.000 33.424.000 5130 seguro 25.000.000 513535 gastos de telefonia 20.000.000 236818 reteica 108.621 2408 IVA ventas 5% 2.000.000 4155 d.v 10.000.000 2365 retencion por honorarios 1.551.724 614.000 2.165.724 5210 ho norarios 8.000.000 15.517.241 23.517.241 236740 iva retenido 2.482.759 547.500 232.500 262.500 768.000 408.000 192.000 4.893.259