Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a S oluciones patrimonio ej 10 11 12

Similar a S oluciones patrimonio ej 10 11 12 (20)

Más de majori18

Más de majori18 (20)

Último

Último (20)

S oluciones patrimonio ej 10 11 12

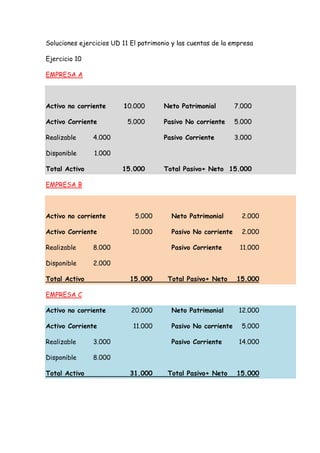

- 1. Soluciones ejercicios UD 11 El patrimonio y las cuentas de la empresa Ejercicio 10 EMPRESA A AAccttiivvoo nnoo ccoorrrriieennttee 1100..000000 NNeettoo PPaattrriimmoonniiaall 77..000000 AAccttiivvoo CCoorrrriieennttee 55..000000 PPaassiivvoo NNoo ccoorrrriieennttee 55..000000 RReeaalliizzaabbllee 44..000000 PPaassiivvoo CCoorrrriieennttee 33..000000 DDiissppoonniibbllee 11..000000 TToottaall AAccttiivvoo 1155..000000 TToottaall PPaassiivvoo++ NNeettoo 1155..000000 EMPRESA B Activo no corriente 5.000 Neto Patrimonial 2.000 Activo Corriente 10.000 Pasivo No corriente 2.000 Realizable 8.000 Pasivo Corriente 11.000 Disponible 2.000 Total Activo 15.000 Total Pasivo+ Neto 15.000 EMPRESA C Activo no corriente 20.000 Neto Patrimonial 12.000 Activo Corriente 11.000 Pasivo No corriente 5.000 Realizable 3.000 Pasivo Corriente 14.000 Disponible 8.000 Total Activo 31.000 Total Pasivo+ Neto 15.000

- 2. CUADRO COMPARATIVO INDICADORES EMPRESA A EMPRESA B EMPRESA C Valores recomendados Fondo maniobra AC-PC CP-ANC 2.000 um. -1.000 um. -3.000 um. positivo Solvencia c/p AC/PC 1,7 0,90 0,79 1,5-2,5 Tesorería (R+D)/ PC 1,7 0,90 0,79 0,75-1 Disponibilidad D/PC 0,33 0,18 0,57 0,1-0,3 ANALISIS FINANCIERO A la vista de los resultados obtenidos la empresa A presenta una muy buena situación financiera ya que su fondo de maniobra es positivo, y lo afianza la ratio de solvencia a c/p con una valor de 1,7, dentro de los valores recomendados , al igual que la ratio de Disponibilidad con una valor de 0,33. La empresa tiene liquidez suficiente para atender sus obligaciones en el corto plazo. Con el dinero disponible en caja atiende 1/3 de la deuda a c/p y el resto con los derechos pendientes de cobro de clientes y deudores. La empresa B tiene una peor situación financiera ya que su fondo maniobra es negativo, es decir no cubre sus pagos a c/p con el líquido obtenido de su Activo corriente, lo cual queda confirmado con el valor que arroja la ratio de solvencia a c/P (0.90) por debajo del valor recomendado. Las ratios de Disponibilidad y Tesorería están dentro de los valores recomendados, es decir, la empresa podría atender un 18% de las deudas a c/p con el dinero

- 3. existente en caja y bancos y un 72% con los derechos a cobrar a sus clientes y deudores, pero aun así no dispone de liquidez suficiente para llegar al 100% del Pasivo corriente, ya que no tiene existencias y no puede seguir generando disponible o derechos de cobro. La empresa C tiene la peor situación financiera, ya que arroja un valor negativo del Fondo de maniobra y con un valor más alto que la empresa B. La ratio de solvencia a c/p está por debajo de los valores recomendados, es decir no tiene liquidez suficiente para atender sus deudas en el C/P. Además , no tiene existencias y la ratio de disponibilidad es un poco alta , lo cual conlleva desaprovechar recursos que podrían estar invertidos en existencias y asegurar así liquidez y circulante para la empresa. RECOMENDACIÓN Tanto la empresa B como la C deben mejorar su FM, para ello seria recomendable negociar con los acreedores y proveedores renegociando deuda de c/p a l/p, y conseguir así un FM positivo., y mejorar su situación de falta de liquidez en corto plazo. Además la empresa C debería reducir un poco la ratio de disponibilidad, a favor de existencias en almacén o inversiones financieras temporales que le permitan rentabilizar una parte de su dinero efectivo.

- 4. ABC,S.A EJERCICIO 11 ACTIVO PASIVO ACTIVO NO CORRIENTE................ 14.500 NETO PATRIMONIAL...........10.000 Inmovilizado Material 14.500 Capital social 12.000 Mobiliario 1.500 Pérdidas (2.000) Maquinaria 13.000 PASIVO NO CORRIENTE.......3.000 ACTIVO CORRIENTE ................ ..... 15.500 Acreedores L/P 3.000 Existencias 8.500 Mercaderias 7.500 PASIVO CORRIENTE ......17.000 Materias primas 1.000 Acreedores C/P 15.500 Realizable 3.500 Efectos C. a pagar 1.500 Clientes 3.000 Efect.C. a cobrar 500 Disponible 3.500 Caja euros 500 Bancos C7C euros 3.000 TOTAL ACTIVO 30.000 TOTAL NETO + PASIVO 30.000

- 5. CDE,S.A EJERCICIO 11 ACTIVO PASIVO ACTIVO NO CORRIENTE.................. 8.000 NETO PATRIMONIAL..................... 7.000 Inmovilizado Material 8.000 Capital social 4.000 Maquinaria 9.000 Beneficios 2.000 Amort.Ac.In.M. (1.000) Reservas 1.000 ACTIVO CORRIENTE ................ ....... 4.000 PASIVO CORRIENTE ................ 5.000 Existencias 1.000 Org.S.S.Acreed. 1.000 Mercaderias 1.000 Proveedo.Inm.c/p 2.000 Proveedores 2.000 Realizable 1.000 Clientes 1.000 Disponible 2.000 Bancos C/C euros 2.000 TOTAL ACTIVO 12.000 TOTAL NETO + PASIVO 12.000