Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Bolsas, bonos y divisas: rebote técnico

Similar a Bolsas, bonos y divisas: rebote técnico (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Bolsas, bonos y divisas: rebote técnico

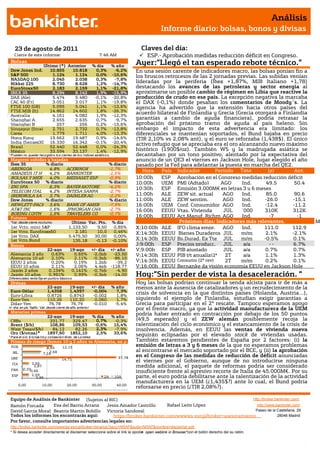

- 1. Análisis Informe diario: bolsas, bonos y divisas 23 de agosto de 2011 Claves del día: Cierre de este informe: 7:46 AM ESP.- Aprobación medidas reducción déficit en Congreso. Bolsas Último (*) Anterior % día % año Ayer:”Llegó el tan esperado rebote técnico.” Dow Jones Ind. 10.855 10.818 0,3% -6,2% En una sesión carente de indicadores macro, las bolsas ponían fin a S&P 500 1.124 1.124 0,0% -10,6% los bruscos retrocesos de las 2 jornadas previas. Las subidas venían NASDAQ 100 2.045 2.038 0,3% -7,8% Nikkei 225 8.730 8.628 1,2% -14,7% lideradas por la periferia (Ibex +1,87%, MIB Italiano +1,78) EuroStoxx50 2.183 2.159 1,1% -21,8% destacando los avances de las petroleras y sector energía al IBEX 35 8.294 8.142 1,9% -15,9% aproximarse un posible cambio de régimen en Libia que reactive la DAX (Ale) 5.474 5.480 -0,1% -20,8% producción de crudo en ese país. La excepción negativa la marcaba CAC 40 (Fr) 3.051 3.017 1,1% -19,8% el DAX (-0,1%) donde pesaban los comentarios de Moody´s. La FTSE 100 (GB) 5.095 5.041 1,1% -13,6% agencia ha advertido que la extensión hacia otros países del FTSE MIB (It) 14.862 14.602 1,8% -26,3% acuerdo bilateral de Finlandia y Grecia (Grecia otorgará a Finlandia Australia 4.161 4.082 1,9% -12,3% Shanghai A 2.655 2.635 0,7% -9,7% garantías a cambio de ayuda financiera), podría retrasar la Shanghai B 257 256 0,2% -15,6% aprobación del próximo tramo de ayuda al país heleno. Sin Singapur (Strait 2.751 2.732 0,7% -13,8% embargo el impacto de esta advertencia era limitado: los Corea 1.779 1.711 4,0% -13,3% diferenciales se mantenían soportados, el Bund bajaba en precio Hong Kong 19.662 19.487 0,9% -14,6% (TIR 2,10% vs 2,08% ant), y el euro se reforzaba (1,438$). El único India (Sensex30 16.330 16.342 -0,1% -20,4% activo refugio que se apreciaba era el oro alcanzando nuevo máximo Brasil 52.440 52.448 0,0% -24,3% México 33.594 33.137 1,4% -12,9% histórico (1900$/oz). También WS y la madrugada asiática se * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. decantaban por un tono positivo, alentado por la expectativa del Mayores subidas y bajadas anuncio de un QE3 el viernes en Jackson Hole, lugar elegido el año Ibex 35 % diario % diario pasado por la Fed para adelantar la puesta en marcha del QE2. ABENGOA 4,8% ACERINOX -1,7% Hora País Indicador Periodo Tasa (e) Ant. AMADEUS IT H 4,2% BANKINTER -1,5% BOLSAS Y MER 4,0% MEDIASET ESP -0,9% 10:00h ESP Aprobación en el Congreso medidas reducción déficit EuroStoxx 50 % diario % diario 10:00h UEM PMI (Adtado) AGO Ind. 49.5 50.4 ENI SPA 6,3% BAYER MOTORE -4,2% 10:30h ESP Emisión 3.000M€ en letras 3 y 6 meses TELECOM ITAL 4,2% INTESA SANPA -2,7% IBERDROLA SA 3,7% DAIMLER AG -2,2% 11:00h ALE ZEW sit. actual AGO Ind. 85.0 90.6 Dow Jones % diario % diario 11:00h ALE ZEW sentim. AGO Ind. -26.0 -15.1 HEWLETT-PACK 3,6% BANK OF AMER -7,9% 16:00h UEM Conf. Consumidor AGO Ind. -12.4 -11.2 AT&T INC 1,6% JPMORGAN CHA -2,7% 16:00h EEUU Vtas. Vivienda JUL ´000 310K 312K BOEING CO/TH 1,5% TRAVELERS CO -0,7% Futuros 16:00h EEUU Act.Manuf. Richm AGO Ind. -7 -1 *Var. desde cierre no cturno . Último Var. Pts. % día Próximos días: Indicadores más relevantes. M 1er.Vcto. mini S&P 1.133,50 9,50 0,85% X;10:00h ALE IFO clima empr. AGO Ind. 111.0 112.9 1er Vcto. EuroStoxx50 2.181 10,0 0,46% X;14:30h EEUU Bienes Duraderos JUL m/m 2.1% -2.1% 1er Vcto. DAX 5.475,50 30,00 0,00% 1er Vcto.Bund 135,18 -0,13 -0,10% X;14:30h EEUU Bs.Durad. Ex Tte JUL m/m -0.5% 0.1% Bonos J;9:00h ESP Precios producc. JUL a/a -- 6.7% 22-ago 19-ago +/- día +/- año V;9:00h ESP PIB ajustado JUL a/a 0.7% 0.7% Alemania 2 año 0,63% 0,65% -2,0pb -23,50 V;14:30h EEUU PIB t/t anualiz(2ª 2T a/a 1.1% 1.3% Alemania 10 añ 2,10% 2,11% -0,3pb -86,10 EEUU 2 años 0,20% 0,19% 1,2pb -39,2 V;14:30h EEUU Consumo (2ª rev) 2T m/m 0.2% 0.1% EEUU 10 años 2,11% 2,06% 4,4pb -118,77 V;16:00h EEUU Bernanke da visión economía EEUU en Jackson Hole Japón 2 años 0,134% 0,141% -0,7pb -4,90 Japón 10 años 0,991% Diferenciales renta fija en punto s básico s 0,99% -0,3pb -14,00 Hoy:”Sin perder de vista la desaceleración. ” Divisas Hoy las bolsas podrían continuar la senda alcista para ir de más a 22-ago 19-ago +/- día % año menos ante la ausencia de catalizadores y un recrudecimiento de la Euro-Dólar 1,4358 1,4397 -0,004 7,3% crisis de solvencia en la que distintos países (Holanda, Austria…), Euro-Libra 0,8726 0,8743 -0,002 1,8% Euro-Yen 110,26 110,20 0,060 1,7% siguiendo el ejemplo de Finlandia, estudian exigir garantías a Dólar-Yen 76,78 76,79 -0,010 -5,4% Grecia para participar en el 2º rescate. Tampoco esperamos apoyo +/- día: en pb; %año : Var. desde cierre de año anterio r por el frente macro, ya que la actividad manufacturera de la UEM Materias primas podría haber entrado en contracción por debajo de los 50 puntos 22-ago 19-ago % día % año CRBs 331,77 329,47 0,7% -0,3% (49,5 esperado) y el ZEW alemán posiblemente recoja la Brent ($/b) 108,86 109,53 -0,6% 15,4% ralentización del ciclo económico y el estancamiento de la crisis de West Texas($/b) 84,12 82,26 2,3% -7,9% insolvencia. Además, en EEUU las ventas de vivienda nueva Oro ($/onza)* 1897,60 1852,10 2,5% 33,6% seguirán eclipsadas por el elevado stock de viviendas usadas. * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p. También estaremos pendientes de España por 2 factores: (i) la POR 8,65 12,15 emisión de letras a 3 y 6 meses de la que no esperamos problemas IRL 7,68 al encontrarse el mercado soportado por el BCE, y (ii) la aprobación 7,18 GRE 37,78 en el Congreso de las medidas de reducción de déficit anunciadas 14,71 2,65 el viernes por el Gobierno, aunque de no introducirse ninguna ITA 2,87 medida adicional, el paquete de reformas podría ser considerado FRA 0,330,66 insuficiente frente al agresivo recorte de Italia de 45.000M€. Por su 2,59 ESP 2,86 2A 10A parte, el euro podría debilitarse ante la ralentización de la actividad manufacturera en la UEM (¿1,435$?) ante lo cual, el Bund podría 0,00 10,00 20,00 30,00 40,00 reforzarse en precio (¿TIR 2,08%?). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico BCE.- El BCE compró la semana que cierra el 19 de agosto, 14.291M€ frente a 22.000M€ de la semana anterior. Se trata del tercer mayor importe adquirido por el BCE en una semana, siendo el primero la semana del 8 de agosto (22.000M€) tras la bajada del rating de EEUU por parte de S&P y el segundo mayor (16.500M€) en mayo de 2010 con el rescate a Grecia. Se desconoce el origen de estas compras pero parece que la gran mayoría de los bonos adquiridos serían italianos y españoles. UEM.- Moody´s ha criticado el acuerdo bilateral alcanzado entre Grecia y Finlandia por el cual el país heleno aportará garantías a cambio de la participación de Helsinki en el segundo rescate. Asimismo, la agencia ha advertido que la extensión de dicho acuerdo hacia otros países podría retrasar el desembolso del próximo tramo de ayuda al país heleno y precipitar un impago. No obstante, confía en que los países de la UEM rechacen dicho acuerdo ante lo cual Finlandia ha afirmado no participar en el 2º rescate si sus socios europeos le vetan el pacto. Se trata de otro elemento de presión que insta a los líderes de la Eurozona a adoptar acuerdos de mayor calado que permitan soluciones a la crisis de solvencia en el corto plazo. SUIZA.- La balanza comercial de julio registró en julio un saldo superavitario de 2,83B CHF vs 1,74B CHF en junio. Las exportaciones retrocedieron -3,0% vs -2,5% esperado vs +3,8% anterior, revisado a peor desde +5,2%. Por su parte las importaciones avanzaron +0,1% frente a +1,0% anterior revisado a mejor desde +2,5%. CHINA.- El índice manufacturero de HSBC del mes de agosto avanzó cinco décimas hasta 49,8 desde 49,3. JAPÓN.- (i) El ministro de finanzas nipón ha comunicado que el jefe del Gobierno, Naoto Kan, podría dimitir el 30 de agosto iniciándose la carrera por su sucesión. Su sucesor será el 6º presidente en los últimos 5 años. (ii) El dato final de pedidos de maquinaria del mes de julio avanzó en tasa interanual a 34,8% vs 34,6% anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española IBERDROLA (Neutral, Cierre: 5.03€; Var. Día: +3,73%): ACS eleva su participación en Iberdrola.- ACS ha elevado su participación a través de derivados en un 5,363% más hasta casi alcanzar el 20% según ha sido registrado en la CNMV. Así, el grupo constructor mantendría su posición como primer accionista que alcanzó a principios de año. Impacto: Positivo. BANKIA (Cierre: 3.68€; Var. Día: -0,54%): JP Morgan posee el 2,63% del capital.- El banco de inversión indicó que durante el periodo de estabilización ha adquirido 45,6 millones de acciones, 2,63% del capital y que el pasado 19 de agosto finalizó este periodo. Impacto: Negativo. ABENGOA (Cierre 17,53€; Var. Día: +4,78%): Logra una garantía del Dept. de Energía en EEUU por 134M$.- Tras esta aprobación preliminar, la compañía iniciará la construcción de una planta de etanol a partir de biomasa en el estado de Kansas. Impacto: Positivo. 3.- Bolsas europeas HSBC (Cierre 5,11GBP; Var. Día: 0%): En conversaciones para la venta de su filial canadiense de intermediación de activos.- Es un paso más dentro del proceso de reestructuración de la compañía. La filial canadiense de brokerage mueve alrededor de 16.000M$ de clientes. Impacto: Neutral. UBS (Cierre 10,53CHF; Var. Día: -1,12%): Planea recortar 3.500 puestos de trabajo.- Estos recortes de plantilla en teoría ahorrarán 2.000MCHF al banco hasta 2013. La mayor parte de despidos procederán del área de banca de inversión (45%). Asimismo, los despidos se concentran en el área de gestión patrimonial (35%). Impacto: Positivo. SANOFI-AVENTIS (Cierre: 49,12€; Var. Día: +3,4%): A punto de adquirir Universal Medicare en India.- La farmacéutica ha adquirido por 109.5m$, 30 medicamentos distribuidos por la división india de Universal Medicare de Sanofi. Las ventas anuales de esta división ascienden a 1.-1.5bn rupias (19m$-25M$). Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecos +0,84%; Tecnología +0,65%; Industriales +0,41%. Los peores: Financieras -1,16%; Energía -0,50%; Materiales -0,16%. S&P (No cotiza).- Su presidente abandona el cargo tras la controversia generada por la bajada de rating a EEUU. Fue la única compañía de rating de las tres relevantes que bajó el rating a EEUU, desmarcándose de Moody´s y Fitch. El relevo en la presidencia lo tomará el Director de Operaciones de Citigroup. Actividad: Agencia de rating. BANK OF AMERICA (Cierre 6,42$; Var. Día: -7,89%).- Un juez autoriza el importe de 8.500M$ como indemnización por la distribución dudosa de valores con colateral hipotecario entre los inversores. No obstante, hay grupos de presión entre los inversores para que éste pago no se produzca, pues en caso de realizarse supone renunciar al cobro de más indemnizaciones, que desde el punto de vista de los afectados serían mucho mayores al importe actual. Actividad: Banca. HP (Cierre 24,45$; Var. Día: +3,60%).- Llevará a cabo un plan de revisión de su unidad de ordenadores personales en las próximas 8-12 semanas, tras anunciar la compañía la semana pasada que separaría su negocio de PC´s y que desistiría de seguir comercializando su “tableta”. Se trata de un claro intento de la compañía de reinventarse. Actividad: Informática. GOLDMAN SACHS (Cierre 106,51$; Var. Día: -4,70%).- El presidente ha contratado a un abogado de prestigio para la firma debido a que las acusaciones sobre las actividades del banco durante la crisis financiera continúan. Las acciones de la compañía cayeron fuertemente a cierre de mercado, debido a que los inversores ven este movimiento como una confirmación de que los pleitos del banco con clientes por la distribución de productos hipotecarios son significativos tanto en número como en importe. Actividad: Banca. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "