Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Informe análisis 08 06 2011

Similar a Informe análisis 08 06 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (17)

Informe análisis 08 06 2011

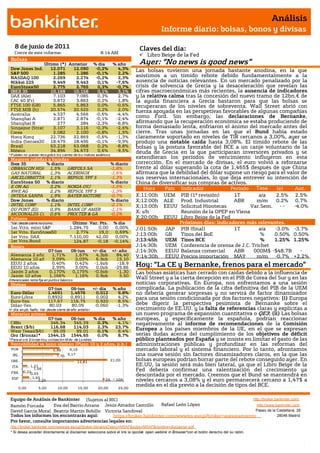

- 1. Análisis Informe diario: bolsas, bonos y divisas 8 de junio de 2011 Claves del día: Cierre de este informe: 8:14 AM Libro Beige de la Fed Bolsas Último (*) Anterior % día % año Ayer: “No news is good news” Dow Jones Ind. 12.071 12.090 -0,2% 4,3% Las bolsas tuvieron una jornada bastante anodina, en la que S&P 500 1.285 1.286 -0,1% 2,2% NASDAQ 100 2.269 2.274 -0,2% 2,3% asistimos a un tímido rebote debido fundamentalmente a la Nikkei 225 9.449 9.443 0,1% -7,6% ausencia de noticias relevantes. En un mercado penalizado por la EuroStoxx50 2.775 2.765 0,3% -0,7% crisis de solvencia de Grecia y la desaceleración que revelan las IBEX 35 10.168 10.158 0,1% 3,1% cifras macroeconómicas más recientes, la ausencia de indicadores DAX (Ale) 7.103 7.085 0,3% 2,7% y la relativa calma tras la concesión del nuevo tramo de 12bn.€ de CAC 40 (Fr) 3.872 3.863 0,2% 1,8% la ayuda financiera a Grecia bastaron para que las bolsas se FTSE 100 (GB) 5.865 5.863 0,0% -0,6% recuperaran de los niveles de sobreventa. Wall Street abrió con FTSE MIB (It) 20.574 20.525 0,2% 2,0% fuerza apoyada en las perspetivas favorables de algunas compañías Australia 4.537 4.566 -0,6% -4,4% Shanghai A 2.871 2.874 -0,1% -2,4% como Ford. Sin embargo, las declaraciones de Bernanke, Shanghai B 277 284 -2,3% -8,8% afirmando que la recuperación económica se estaba produciendo de Singapur (Straits) 3.107 3.116 -0,3% -2,6% forma demasiado lenta, enfriaron el ánimo del mercado antes del Corea 2.082 2.100 -0,8% 1,5% cierre. Tras unas jornadas en las que el Bund había estado Hong Kong 22.736 22.869 -0,6% -1,3% claramente soportado en niveles de TIR cercanos a 3,00%, ayer se India (Sensex30) 18.479 18.496 -0,1% -9,9% produjo una notable caída hasta 3,08%. El tímido rebote de las Brasil 63.218 63.068 0,2% -8,8% bolsas y la postura favorable del BCE a un canje voluntario de la México 34.896 34.673 0,6% -9,5% deuda de Grecia en la que participaran inversores privados y se * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas extendieran los períodos de vencimiento influyeron en esta Ibex 35 % diario % diario corrección. En el mercado de divisas, el euro volvió a reforzarse OBRASCON HUA 1,5% GRIFOLS SA -1,8% frente al dólar superando la cota de 1,465$ después de que China GAS NATURAL 1,3% ACERINOX -1,6% afirmara que la debilidad del dólar supone un riesgo para el valor de ARCELORMITTA 1,1% REPSOL YPF S -1,3% sus reservas internacionales, lo que deja entrever su intención de EuroStoxx 50 % diario % diario China de diversificar sus compras de activos. E.ON AG 3,2% NOKIA OYJ -1,5% Hora País Indicador Periodo Tasa (e) Ant. RWE AG 2,2% REPSOL YPF S -1,3% INTESA SANPA 1,9% BAYER MOTORE -0,7% X;11:00h UEM PIB (1ª revisión) 1T Tasa a/a 2.5% 2.5% Dow Jones % diario % diario X;12:00h ALE Prod. Industrial ABR m/m 0.2% 0.7% INTEL CORP 1,1% INTEL CORP -2,1% X;13:00h EEUU Solicitud Hipotecas Var.Sem. -- -4.0% DU PONT (EI) 0,9% BANK OF AMER -1,1% MCDONALDS CO 0,6% PROCTER & GA -0,2% X; s/h Reunión de la OPEP en Viena Futuros X;20:00h EEUU Libro Beige de la Fed *Var. desde cierre no cturno . Último Var. Pts. % día Próximos días: Indicadores más relevantes. 1er.Vcto. mini S&P 1.284,75 0,00 0,00% J;01:50h JAP PIB (final) 1T a/a -3.0% -3.7% 1er Vcto. EuroStoxx50 2.774 19,0 0,69% 1er Vcto. DAX 7.110,00 42,00 0,00% J;13:00h GB Tipos del BoE % 0.50% 0.50% 1er Vcto.Bund 124,87 -0,18 -0,14% J;13:45h UEM Tipos BCE % 1.25% 1.25% Bonos J;14:30h UEM Conferencia de prensa de J.C. Trichet 07-jun 06-jun +/- día +/- año J;14:30h EEUU Balanza comercial ABR 000M$ -$48.7B - Alemania 2 años 1,71% 1,67% 4,3pb 84,40 V;14:30h EEUU Precios importación MAY m/m -0.7% $48.2B +2.2% Alemania 10 años 3,09% 3,03% 6,9pb 13,10 EEUU 2 años EEUU 10 años 0,40% 2,99% 0,42% 3,00% -1,6pb 0,0pb -18,9 -29,86 Hoy: “La CE y Bernanke, frenos para el mercado” Japón 2 años 0,170% 0,175% -0,5pb -1,30 Las bolsas asiáticas han cerrado con caídas debido a la influencia de Japón 10 años 1,166% 1,16% 0,9pb 3,50 Diferenciales renta fija en punto s básico s Wall Street y a la cierta decepción en el PIB de Corea del Sur y en las Divisas noticias corporativas. En Europa, nos enfrentamos a una sesión 07-jun 06-jun +/- día % año complicada. La publicación de la cifra definitiva del PIB de la UEM Euro-Dólar 1,4691 1,4576 0,012 9,8% no debería generar sorpresas y no servirá de factor dinamizador Euro-Libra 0,8932 0,8911 0,002 4,2% para una sesión condicionada por dos factores negativos: (i) Europa Euro-Yen 117,67 116,75 0,920 8,5% Dólar-Yen 80,03 80,09 -0,060 -1,3% debe digerir la perspectiva pesimista de Bernanke sobre el +/- día: en pb; %año : Var. desde cierre de año anterio r crecimiento de EE.UU. y la falta de referencias claras y explícitas a Materias primas un nuevo programa de expansión cuantitativa o QE3; (ii) Las bolsas 07-jun 06-jun % día % año europeas, y específicamente la española, podrían reaccionar CRBs 346,34 345,39 0,3% 4,1% negativamente al informe de recomendaciones de la Comisión Brent ($/b) 116,68 114,03 2,3% 23,7% Europea a los países miembros de la UE, en el que se expresan West Texas($/b) 99,09 99,01 0,1% 8,4% Oro ($/onza)* 1544,15 1544,65 0,0% 8,7% serias dudas acerca del cumplimiento de los objetivos de déficit * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres público planteados por España y se insiste en limitar el gasto de las Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) administraciones públicas y profundizar en las reformas del POR 6,86 9,19 mercado laboral y el sistema financiero. Por lo tanto, afrontamos IRL 7,70 9,17 una nueva sesión sin factores dinamizadores claros, en la que las GRE 12,81 21,00 bolsas europeas podrían borrar parte del rebote conseguido ayer. En ITA 1,21 EE.UU, la sesión será más bien lateral, ya que el Libro Beige de la FRA 0,22 1,66 Fed debería confirmar una ralentización del crecimiento ya 0,33 descontada por el mercado. Creemos que el Bund se mantendrá en ESP 1,65 2,25 2A 10A niveles cercanos a 3,08% y el euro permanecerá cercano a 1,47$ a medida en el día previo a la decisión de tipos del BCE. 0,00 5,00 10,00 15,00 20,00 25,00 Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Macro. UEM.- (i) La Comisión Europea ha publicado un informe de recomendaciones de política económica para los estados de la UE que deben servir de base para la elaboración de los presupuestos de 2012. En el caso específico de España, la CE recomienda que se garantice “el logro de los objetivos de déficit a todos los niveles de la Administración, incluida la estricta aplicación de los mecanismo de control del déficit y de la deuda para los Gobiernos regionales”. Para ello, la CE sugiere que se adopte tanto a nivel nacional como en las comunidades autónomas una ley que limite el aumento del gasto por debajo del crecimiento del PIB nominal a medio plazo. A juicio del Ejecutivo comunitario, la economía española crecerá este año sólo un 0,8% y un 1,5% en 2012, frente al 1,3% y el 2,3% que espera el Gobierno. Por ello, Bruselas ha pronosticado que el déficit español se situará este año en el 6,3%, tres décimas por encima del objetivo, y en el 5,3% en 2012, casi un punto por encima del 4,4% al que se ha comprometido el Gobierno. Por lo tanto, se recomienda adoptar medidas adicionales para solucionar desviaciones presupuestarias. Además del límite al techo de gasto, la CE recomienda aprobar la reforma de la negociación colectiva y modificar las cláusulas de revisión salarial "para garantizar que el crecimiento de los salarios refleje mejor la evolución de la productividad”. Con el fin de mejorar la competitividad y el empleo, la CE incluye entre sus recomendaciones rebajar las cotizaciones sociales, comepnsando la menor recaudación con un aumento en los impuestos de la energía y una modificación de los tramos del IVA. (ii) Las ventas minoristas crecieron más de lo esperado en el mes de abril, al incrementarse +0,9% en tasa mensual frente a +0,3% estimado. Esta cifra supone el mayor incremento desde marzo de 2010 y compensa en parte el descenso de -1,0% registrado en marzo. El aumento del mes de abril deja la tasa interanual en +1,1% frente a +0,0% estimado y -1,7% anterior. ALEMANIA.- (i) Los pedidos de fábrica se recuperaron en abril con un crecimiento de +2,8%, superior a la estimación de mercado de +2,0%. Esta cifra eleva a la tasa interanual no ajustada por estacionalidad hasta +10,5%, cuando se esperaba un aumento de +9,0%. (ii) La balanza por cuenta corriente en Abril fue menos superavitaria de lo que el mercado descontaba: 8,6Bn€ vs 11Bn€ esperados vs 19,6Bn€ anterior (revisado al alza desde 19,5Bn €). La balanza comercial publicada fue también en esa línea: 10,9Bn€ vs 14,9Bn€ esperados vs 18,8Bn€ anterior (revisado a la baja desde 18,9Bn€). Se produjo una disminución de las importaciones (-2,5% vs - 0,3% esperado vs +3,1% anterior) pero la caída más pronunciada fue en las exportaciones: -5,5% vs -3% vs 7,2% anterior (revisado algo a la baja desde +7,3%). JAPÓN.- (i) La balanza por cuenta corriente ajustada por estacionalidad en el mes de abril registró un superávit de 546,3bn.JPY. El superávit es inferior al del mes de marzo pero superior a la cifra estimada de 266,0bn JPY. (ii) Sin embargo, la balanza comercial de abril ha sido muy floja, aunque tiene como excusa las consecuencias del terremoto: -417,5bn JPY vs -379bn JPY (e) y vs +240,3bn marzo. (iii) Quiebras empresariales mal en mayo: a/a +4,9% vs -6,8% ant. COREA DEL SUR.- El PIB del 1T’11 se ha revisado ligeramente a la baja, situándose en +1,3% frente a +1,4% estimado anteriormente. Este incremento deja la tasa interanual en +4,2%. BANCO MUNDIAL.- Rebaja su estimación de crecimiento mundial para este año desde +3,3% hasta +3,2%, reflejando el efecto negativo del terremoto de Japón. Asimismo, el Banco Mundial recomienda a los países emergentes que vayan retirando las medidas de estímulo económico y adopten políticas monetarias más restrictivas para prevenir el recalentamiento de sus economías. AUSTRALIA.- (i) Préstamos vivienda abril m/m +4,8% vs +2,8% (e) vs -1,1% ant. Buen dato. (ii) Inversión empresarial abril +2,1% vs -1,6% (e) vs -0,2% ant. CHINA.- Declaraciones del Gobierno admitiendo que tienen un problema con la inflación, como preparando al mercado para otra subida de tipos que va a materializarse en cualquier momento. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española ACERINOX (Cierre: 12,48€; Var. Día: -1,58%): Disminuye la producción en España por la reducción de pedidos en Europa.- La compañía ha presentado un ERE temporal para el segundo semestre, que afectará de forma rotativa al 74% de la plantilla en la fábrica del Campo de Gibraltar. Este recorte permitirá a la compañía reducir la producción hasta un 50% para ajustarse a una demanda europea en descenso. Impacto: Negativo. ACS (Cierre 32,07€; Var. Día: -0,47%): Se prepara para la venta de Rebarsa.- La constructora está ultimando la venta de la naviera Rebarsa, encargada del servicio de remolcadores en el puerto de Barcelona. Se desconoce el tanto el nombre del comprador como el importe de la venta. Esta venta es un paso más del proceso de reorganización de activos de la compañía, que ahora mismo tiene todo su esfuerzo concentrado en la adquisición de la alemana Hotchief. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsas europeas TOTAL (Cierre: 38,29€; Var. Día: +0,35%).- Confirman la oferta de Total por el 60% de Sunpower completamente en efectivo a un precio de 23,25$/acc. Esta oferta de adquisición estará en vigor hasta el 14 de junio. Posiblemente se trate de una OPA en la que haya prorrataeo entre las acciones que acudan a la misma. Impacto: Neutral. BP (Cierre: 451,55 GBp; Var. Día: -0,61%).- Podría ser demandado por su socio ruso AAR si decide vender su participación en la joint venture que mantiene con TNK a la compañía estatal Rosneft. Impacto: Neutral. FRANCE TELECOM (Cierre: 15,30€; Var. Día: +0,13%): Prosigue la guerra de precios en telefonía móvil.- Su filial Orange ha seguido los mismos pasos que Movistar la semana pasada, anunciando una rebaja similar de tarifa desde 8 a 6 céntimos por minuto para llamadas a cualquier destino y horario. Ahora sólo queda esperar el movimiento de Vodafone. Impacto: Positivo. DEUTSCHE BOERSE (Cierre: 53,50€; Var. Día: -0,58%): Propone con NYSE el pago de un dividendo especial de 2€/acc si completan la fusión.- Con este movimiento, ambas compañías buscan asegurarse la fusión y endulzar la oferta de 10.200M$ de la Bolsa de Fráncfort por NYSE. El 7 de julio, se celebrará la Junta extraordinaria de NYSE para respaldar la operación y el 13 de julio DB formalizará la oferta. Impacto: Positivo. HERMES (Cierre 187,65€; Var. Día: +1,57%).- La cotización se sitúa en niveles muy elevados.- Este ascenso de la cotización, en máximos de siete meses, alimenta la teoría de que LVMH aumente su participación aprovechando el 7% de capital libre en circulación de la compañía. Impacto: Positivo. KABEL DEUTSHLAND (Cierre 44,45€; Var. Día: -2,31%).- Pagará dividendo gracias a la buena evolución de la demanda.- La compañía de televisión por cable pagará dividendo debido a la buena evolución de sus resultados. Resultados 4T: EBITDA 189M€ (+9,2% vs 4T´10) y Ventas 407,7M€ (+5,3% vs 4T´10). Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Materiales +0,32%; Salud +0,23%; Utilities +0,13%. Los peores: Tecnologías de la información -0,37%; Telecomunicaciones -0,25%; Consumo básico -0,21%. MORGAN STANLEY (Cierre: 22,26$; Var. Día:-1,15%).- Anuncia que recortará el número de brokers en su división de gestión de altos patrimonios, dentro de un plan de reducción de costes. En marzo tenía 17.800 personas desarrollando esta actividad y parece que podría despedir a 300. Actividad: Banca de inversión. CITIGROUP (Cierre: 37,58$; Var. Día: -1,28%).- Ha alcanzado un acuerdo para vender una cartera de 1.700 M$ en activos de prívate equity a AXA, en lo que podría ser la última operación de desinversión dentro de la fase de ajustes emprendida tras la crisis financiera. Actividad: Banca de inversión. INTEL (Cierre: 22,06$; Var. Día: +1,06%).- Se ha producido un accidente en una de sus plantas en Phoenix, donde una explosión ha herido a siete trabajadores. Parece que no hay heridos graves y que la producción actual no se verá afectada. Sin embargo sí podría verse retrasada la producción del nuevo microchip de 22 nanómetros, que iba a fabricarse en el edificio afectado por la explosión. Actividad: Fabricación de chips. FORD (Cierre: 13,97 Eur; Var. Día: +0,14%).- Va a expandir su presencia en los mercados de India y China, que son de alto crecimiento. Pretende aumentar el número de coches que vende en +50% hasta 2015, lo que le ayudaría a reducir su deuda para entonces hasta 10.000 M$. Impacto: Neutral. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8: Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.