Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Informe Análisis 27 07 2011

Similar a Informe Análisis 27 07 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (17)

Informe Análisis 27 07 2011

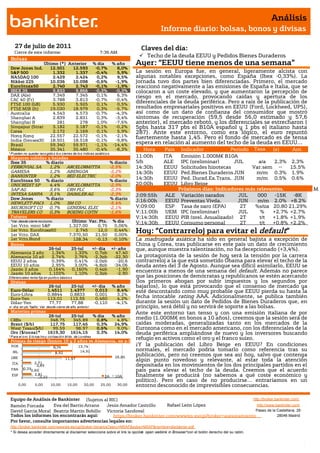

- 1. Análisis Informe diario: bolsas, bonos y divisas 27 de julio de 2011 Claves del día: Cierre de este informe: 7:36 AM Techo de la deuda EEUU y Pedidos Bienes Duraderos Bolsas Último (*) Anterior % día % año Ayer: “EEUU tiene menos de una semana” Dow Jones Ind. 12.501 12.593 -0,7% 8,0% S&P 500 1.332 1.337 -0,4% 5,9% La sesión en Europa fue, en general, ligeramente alcista con NASDAQ 100 2.429 2.424 0,2% 9,5% algunas notables excepciones, como España (Ibex -0,33%). La Nikkei 225 10.036 10.098 -0,6% -1,9% jornada tuvo dos partes bien diferenciadas. Primero, el mercado EuroStoxx50 2.740 2.743 -0,1% -1,9% reaccionó negativamente a las emisiones de España e Italia, que se IBEX 35 9.833 9.866 -0,3% -0,3% colocaron a un coste elevado, y que aumentaron la percepción de DAX (Ale) 7.349 7.345 0,1% 6,3% riesgo en el mercado, provocando caídas y apertura de los CAC 40 (Fr) 3.788 3.813 -0,7% -0,4% FTSE 100 (GB) 5.930 5.925 0,1% 0,5% diferenciales de la deuda periférica. Pero a raíz de la publicación de FTSE MIB (It) 19.030 18.979 0,3% -5,7% resultados empresariales positivos en EEUU (Ford, Lockheed, UPS), Australia 4.543 4.573 -0,7% -4,3% así como de un dato de confianza del consumidor que mostró Shanghai A 2.839 2.831 0,3% -3,4% síntomas de recuperación (59,5 desde 56,0 estimado y 57,6 Shanghai B 281 278 1,0% -7,6% anterior), el mercado rebotó, y los diferenciales se estrecharon ( Singapur (Straits) 3.182 3.187 -0,1% -0,2% 5pbs hasta 317 pbs el B10A español y 1 pbs el italiano hasta Corea 2.172 2.169 0,1% 5,9% 287). Ante este entorno, como era lógico, el euro repuntó Hong Kong 22.557 22.572 -0,1% -2,1% fuertemente hasta 1,45. Pero el fondo de mercado es de tensa India (Sensex30) 18.501 18.518 -0,1% -9,8% Brasil 59.340 59.971 -1,1% -14,4% espera en relación al aumento del techo de la deuda en EEUU… México 35.341 35.480 -0,4% -8,3% Hora País Indicador Periodo Tasa (e) Ant. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. 11:00h ITA Emisión 1.000M€ B10A Tasa Mayores subidas y bajadas Ibex 35 % diario % diario S/h ALE IPC (preliminar) JUL a/a 2,3% 2,3% FERROVIAL SA 1,2% ARCELORMITTA -2,5% 14:30h EEUU Solicitudes hipotecas Var.sem -- 15,5% GAMESA 1,2% ABENGOA -2,2% 14:30h EEUU Ped.Bienes Duraderos JUN m/m 0.3% 1.9% BANKINTER 1,2% RED ELECTRIC -2,0% EuroStoxx 50 % diario % diario 14:30h EEUU Ped. Durad.Ex.Trans. JUN m/m 0.5% 0.6% UNICREDIT SP 4,4% ARCELORMITTA -2,9% 20:00h EEUU Libro Beige SAP AG 3,6% CRH PLC -2,3% Próximos días: Indicadores más relevantes. M INTESA SANPA 3,1% DAIMLER AG -2,3% J;09:55h ALE Variación parados JUL 000 -15K -8K A Dow Jones % diario % diario HEWLETT-PACK 1,0% 3M CO -5,4% J;16:00h EEUU Preventas Vivda. JUN m/m 2.0% +8.2% Y MICROSOFT CO 0,7% GENERAL ELEC -2,1% V;09:00 ESP Tasa de paro (EPA) 2T %s/pa 20,80 21,29% TRAVELERS CO 0,3% BOEING CO/TH -1,6% V;11:00h UEM IPC (preliminar) JUL % +2,7% +2,7% % Futuros V;14:30h EEUU PIB (prel. Anualizado) 2T t/t +1,8% +1,9% *Var. desde cierre no cturno . Último Var. Pts. % día V;14:30h EEUU Consumo personal 2T t/t +0,8% +2,2% 1er.Vcto. mini S&P 1.327,00 0,75 0,06% 1er Vcto. EuroStoxx50 1er Vcto. DAX 2.745 7.370,50 12,0 21,50 0,44% 0,00% Hoy: “Contrarreloj para evitar el default” 1er Vcto.Bund 128,34 -0,13 -0,10% La madrugada asiática ha sido en general bajista a excepción de Bonos China y Corea, tras publicarse en este país un dato de crecimiento 26-jul 25-jul +/- día +/- año que, aunque muestra ralentización, no ha decepcionado (+3,4%). Alemania 2 años 1,34% 1,33% 0,7pb 47,40 Alemania 10 años 2,74% 2,76% -2,3pb -22,30 La protagonista de la sesión de hoy será la tensión por la carrera EEUU 2 años 0,39% 0,41% -2,0pb -20,6 contrarreloj a la que está sometido Obama para elevar el techo de la EEUU 10 años 2,95% 3,00% -4,8pb -34,06 deuda antes del 3 de Agosto. Aunque sea difícil asimilarlo, EEUU se Japón 2 años 0,164% 0,160% 0,4pb -1,90 encuentra a menos de una semana del default. Además no parece Japón 10 años 1,102% 1,10% 0,3pb -2,90 Diferenciales renta fija en punto s básico s que las posiciones de demócratas y republicanos se estén acercando Divisas (los primeros abogan por subir impuestos y los segundos por 26-jul 25-jul +/- día % año bajarlos), lo que está provocando que el consenso de mercado ya Euro-Dólar 1,4511 1,4377 0,013 8,4% esté descontando como muy probable que EEUU pierda su hasta la Euro-Libra 0,8844 0,8833 0,001 3,2% fecha intocable rating AAA. Adicionalmente, se publica también Euro-Yen 113,01 112,55 0,460 4,2% Dólar-Yen 77,77 77,88 -0,110 -4,1% durante la sesión un dato de Pedidos de Bienes Duraderos que, en +/- día: en pb; %año : Var. desde cierre de año anterio r principio, será débil y no servirá de soporte a las bolsas. Materias primas Ante este entorno tan tenso y con una emisión italiana de por 26-jul 25-jul % día % año CRBs 348,75 345,89 0,8% 4,8% medio (1.000M€ en bonos a 10 años), creemos que la sesión será de Brent ($/b) 117,75 117,45 0,3% 24,9% caídas moderadas, generalizadas tanto en los mercados de la West Texas($/b) 99,59 98,97 0,6% 9,0% Eurozona como en el mercado americano, con los diferenciales de la Oro ($/onza)* 1619,30 1614,15 0,3% 14,0% deuda periférica ampliándose de nuevo y los inversores buscando * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres refugio en activos como el oro y el franco suizo. Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) POR 8,34 13,74 ¿Y la publicación del Libro Beige en EEUU? En condiciones IRL 14,91 normales, el mercado podría tomarlo como referencia tras su 8,92 26,85 publicación, pero no creemos que sea así hoy, salvo que contenga GRE 11,97 algún punto novedoso y relevante, al estar toda la atención ITA 2,71 2,89 depositada en los movimientos de los dos principales partidos en el 0,290,60 FRA país para elevar el techo de la deuda. Creemos que el acuerdo ESP 2,81 3,22 2A 10A finalmente se producirá (no sabemos a qué coste económico y político). Pero en caso de no producirse… entraríamos en un 0,00 5,00 10,00 15,00 20,00 25,00 30,00 entorno desconocido de imprevisibles consecuencias. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico REINO UNIDO.- El PIB creció un +0,2% en el 2T´11 en tasa intertrimestral en línea con lo que el mercado descontaba pero por debajo del dato anterior +0,5%. La tasa interanual queda en +0,7% vs +0,8% esperado vs +1,6% anterior. Estos datos muestran una desaceleración de la economía británica en el 2T. ESPAÑA.- Colocó emisiones a 3 y 6 meses a un coste bastante elevado. Emisión letras a 3 meses: 750M€ a un coste de 1,90% vs 1,57% anterior y bid-to-cover 6,3x vs 9,5x anterior. Emisión letras a 6 meses: 2.135M€ a un coste de 2,51% vs 1,77% anterior y bid-to-cover 2,2x vs 3,8x anterior. Por otra parte, hoy hay Consejo de Política Fiscal y Financiera, seno en el que habrá ruido significativo porque se debate en cuánto tiempo deberán devolver las autonomías los aprox. 23bn€ que cobraron de más del Estado debido a que se hicieron unos cálculos de ingresos fiscales exageradamente elevados. El Estado defiende que se devuelvan los fondos en 6 años y las autonomías en 10. Esto puede ser delicado visto desde el exterior porque puede poner de manifiesto las dificultades de las CCAA para controlar sus gastos. ITALIA.- Colocó dos emisiones a un coste elevado: 7.500M€ en letras a 6 meses a un coste de 2,26% y bid-to-cover 1,56x; y 1.500M€ en bonos cupón cero a 2 años, con un coste de 4,03% y bid-to-cover 1,66x. EE.UU.- (i) El índice de precios de vivienda Case-Shiller del mes de mayo, que hace referencia a la evolución de los precios de las casas en las 20 mayores ciudades en EEUU, retrocedió -0,05% vs 0% esperado vs +0,44% anterior, revisado a mejor desde -0,09%. La tasa intermensual queda prácticamente en línea con lo que se descontaba: - 4,51% vs -4,50% esperado vs -4,22% anterior, revisado a la baja desde -3,96%. (ii) La confianza del consumidor repuntó hasta 59,5 desde 56,0 estimado y 57,6 anterior (el dato anterior es fruto de una revisión a la baja desde 58,5). (iii) El índice manufacturero de la Fed de Richmond de Julio retrocedió hasta -1 desde +3 anterior, situándose por debajo de las expectativas, que estaban situadas en +5. (iv) Las ventas de vivienda nueva retrocedieron en junio al situarse en 312K vs 320K esperado vs 315K en mayo, que a su vez se revisa a la baja desde 319K . En cuanto a la tasa intermensual, retrocede un -1% vs +0,3% esperado, mientras que el dato anterior se revisa a mejor desde -2,1% hasta -0,6%. Por otra parte, pero más importante que los indicadores macro, Obama ha afirmado que no utilizará el recurso de que dispone constitucionalmente para elevar el techo de la deuda de manera unilateral, prescindiendo de las cámaras. Nosotros damos por inevitable la bajada de rating desde AAA a AA+, aumentando la probabilidad de una suspensión de pagos selectiva, dejando para el final el impago de cupones de la deuda. COREA DEL SUR.- El PIB preliminar del 2T ha crecido +0,8% en tasa intertrimestral vs +0,8% esperado vs +1,3% anterior. La tasa interanual queda algo por debajo de las expectativas: +3,4% vs +3,5% esperado vs +4,2%. JAPÓN.- El BoJ está muy preocupado, igual que el Gobierno, por la apreciación del JPY. Consideran intervenir para depreciarlo, como en otras ocasiones. AUSTRALIA.- El IPC en el 2T +0,9% t/t vs +0,7% esperado vs +1,6% anterior, situándose la tasa interanual en +3,6% vs +3,4% esperado vs +3,3% anterior. ALEMANIA.- Los precios de importación retrocedieron en junio un -0,6% en tasa intermensual vs -0,2% esperado vs -0,6% anterior. La tasa interanual se sitúa en +6,5% vs +7,1% esperado vs +8,1% anterior. PORTUGAL.- Una misión del FMI estará en el país durante la primera quincena de agosto para ver cómo marchan los compromisos asumidos para su rescate (78bn€). Las conclusiones probablemente se hagan públicas a principios de sept. y mucho nos tememos que puedan reflejar ciertos incumplimientos, sobre todo por el lado de la recaudación. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española GAS NATURAL (Comprar; P. Objetivo: En revisión; Cierre: 14,820€; Var. Día: 0,00%).- Resultados 1S’11 ligeramente por debajo de estimaciones: EBITDA1S’11 +2.386 MEur (+0,4% a/a) vs 2.400 MEur estimado; BNA +822 MEur (-3,6% a/a) vs 826 MEur estimado. La evolución de los negocios de gas fuera de España ha sido el principal soporte de la cuenta de resultados. El descenso del BNA se debe básicamente a las desinversiones que la compañía ha realizado en España. Impacto: Neutral. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas ARCELOR (Cierre: 22,175 Eur; Var. Día: -2,85%): Publica unos resultados mejores de lo esperado.- Resultados 2T’11: Ventas +25.126 M$ (+24,6% a/a) vs +24.500 M$ estimados; EBITDA +3.413 M$ (+21,5% a/a) vs +3.250 M$ estimados; BNA +1.535 M$ (-10%) vs +1.400 M$ estimados. En endeudamiento neto aumentó 2.400 M$ en el trimestre, hasta 25.000 M$, por las inversiones en circulante que han tenido que realizar. Publica estimaciones para el final del año, que podemos resumir en (i) EBITDA para el 3T11 de entre 2.400-2.800 M$, lo que está en línea con los 2.603MnUS$ del consenso de mercado (ii) Confían en una mejora de la demanda subyacente, por lo que esperan vender más Tm en la segunda mitad de 2011 que en el mismo periodo de 2010 (iii) también indican que el margen por Tm (medido como EBITDA/Tm) en la segunda mitad de 2011 va a superar el obtenido en el mismo periodo de 2010. (iv) Aumentan las inversiones previstas en 2011 +10%, hasta 5.500 M$ porque pretenden realizar actividades de M&A. Asimismo han indicado que los precios de las materias primas se estabilizarán o cotizarán ligeramente por encima de los niveles actuales, a la vez que estiman un incremento del consumo aparente de acero a nivel mundial alrededor de +7% en 2011. Impacto: Positivo. ACCIONA (Cierre: 69,04€; Var. Día: -0 ,62%). Presenta resultados superiores a las estimaciones de mercado.- El Ebitda creció +19,4% hasta 631M.€, batiendo la estimación de mercado de 610M.€, debido a los buenos resultados de su división de energías renovables, que ayudó a compensar unos ingresos más débiles en sus áreas de construcción y servicios. El beneficio neto se triplicó hasta 248M.€, debido a las plusvalías no recurrentes por la venta de sus concesione de autopistas en Chile. Impacto: Positivo. FERROVIAL (8,61€; Var. Día: +1,21%). Su filial BAA reduce sus pérdidas. La filial de gestión aeroportuario de Ferrovial en el Reino Unido consiguió reducir sus pérdidas desde 279,7M.GBP hasya 249,2M.GBP, debido a un aumento de +7,1% en el tráfico de pasajeros. BAA espera cerrar el año con un EBITDA de 11.20M.GBP. Impacto: Neutral. SECTOR FINANCIERO.- (i) El Tribunal Constitucional ha confirmado que las ejecuciones hipotecarias no vulneran los derechos individuales al no admitir a trámite una cuestión de inconstitucionalidad presentada por un juzgado de Sabadell. (ii) El BdE ofrecerá un EPA o Esquema de Protección de Activos al futuro comprador de la CAM. (iii) Ibercaja también se transformará en banco, como la mayoría del resto de cajas. 3.- Bolsas europeas LVMH (Cierre 130€; Var. Día: -0,42%): Presenta resultados positivos en el primer semestre.- Ventas 10.290M€ (+13% vs 1S´10) vs 10.210M€ esperados. EBIT: 2.220M€ (+22%) vs 2.096M€ esperados. Comunica además el pago de un dividendo por título de 0,80€ el 2 de Diciembre. Asimismo, ha aumentado su participación en Hermes hasta el 21,4%. Las cifras se apoyan en la buena evolución de las ventas en EEUU, Europa y Asia. Impacto: Positivo. MERCK KGaA (Cierre: 77,49€; Var. Día: -0,55%): Realiza un profit warning.- Sus resultados publicados esta mañana no consiguieron batir expectativas ante una débil demanda de televisores de LC y una serie de ajustes. Ingresos (+16%) 2.555M€ vs. 2.584M€ esperado; Ebitda -11M€ vs. 374M€ esperado vs. 326,2M€ anterior. La compañía alemana ha rebajado sus perspectivas para el conjunto del año hasta situar su beneficio operativo (Ebitda) en 1.000M€ frente a 1.480M€ esperado y 1.100M€ estimación anterior. Impacto: Negativo. DAIMLER (Cierre: 51,81€; Var. Día: -2,30%). Sus resultados baten las expectativas. El beneficio antes de intereses e impuestos se incrementó +22,8% hasta 2,58bn.€, frente a 2,45bn.€ esperado. Los buenos resultados de Daimler se basan en el aumento en las ventas de los automóviles Mercedes-Benz (+9,7% con respecto a 2010). La compañía espera cerrar el año 2011 con unos ingresos superiores a los 100bn.€ y con un EBIT claramente superior a la cifra de 7,2bn.€ del año anterior. Impacto: Positivo. PSA (Cierre: 29,50€; Var. Día: -3,20%). Sus resultados crecen, pero se ven afectados por el terremoto de Japón. El fabricante de los automóviles Peugeot y Citroën presentó un beneficio neto de 806M.€ (+18,5%), con un crecimiento de +9,7% en los ingresos y +1,8% en el beneficio operativo. La compañía espera superar en d2011 los resultados del año anterior, aunque los resultados del 2S’11 se verán afectados por ael terremoto de Japón y por el mayor coste de las materias primas. PSA espera seguir creciendo en China y América Latina, manteniéndose estables las ventas en Europa. Impacto: Neutral. TEVA (Cierre: 43,79$; Var. Día: -0,43%): Bate las expectativas.- Ingresos (+11%) 4.210m$ vs. 4.230m$ e. y BPA (+1,85%): 1,1$/acc. 1,08$/acc. estimado. Las ventas de Copaxone aumentaron un 24% en el trimestre hasta 957m$. La compañía anunció que abonará un dividendo de 0,235$7acción en agosto. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas SAP (Cierre 43,49€; Var. Día: +3,55%): Los resultados de la compañía del 2T batieron expectativas.- BNA 2T´11 588M€ (+20% 1T´10) vs 586M€ esperados. Ventas de licencias de software: 802M€ (+26%) vs 734M€ esperados. La firma además comunicó que ha ganado cuota de mercado en el último trimestre. En cuanto a sus previsiones para 2011, sitúa su beneficio operativo en la parte alta del rango que ofreció con anterioridad, 4.450M€-4.650M€. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Tecnología +0,42%; Telecomunicaciones +0,15%; Financieras -0,17%. Los peores: Industriales -1,94%; Materiales -1,04%; Salud -0,8%. Publicaron ayer (BPA real vs esperado): Ford (0,65$ vs 0,609$); Lexmark (1,37$ vs 1,031$); Western Union (0,42$ vs 0,375$); Lockheed Martin (2,14$ vs 1,937$); 3M (1,60$ vs 1,592$); Invesco (0,44$ vs 0,426$); UPS (1,05$ vs 1,045$); Amazon (0,41$ vs 0,341$ y eleva guidance); Linear (0,680$ vs 0,547$ y sube guidance); Juniper (0,310$ vs 0,334$); Electronic Arts (-0,370$ vs -0,399$). Publican hoy (BPA esperado): Hospira (0,789$); Corning (0,474$); Moody’s (0,576$); Dow Chemical (0,786$); Nasdaq (0,599$); Boeing (0,972$); ConocoPhillips (2,215$); Visa (1,228$); Whole Foods (0,476$); General Dynamics (1,724$); Symantec (0,368$). AMAZON (Cierre: 214,18$; Var. Día: +0,32%) Presentó unos resultados del segundo trimestre del año que batieron las expectativas, si bien su beneficio fue menor que hace año. Así, sus ingresos se situaron en 9.910m$ (+51%) frente a 9.400m$ esperado; BPA (-8,8%): 0,41$/acc. frente a 0,35$/acc. esperado y el margen operativo se redujo hasta 2% desde 4,1% hace un año. Respecto al próximo trimestre sus perspectivas de ingresos estuvieron en línea con el consenso: 10.3m$-11.1m$. y su margen operativo entre 1,8-.3,2%. Actividad: Venta online. UPS (Cierre: 71,59$; Var. Día: -3,32%) A pesar de que sus resultados del segundo trimestre fueron positivos, las cautas perspectivas anunciadas perjudicaron al valor. Ingresos (+8,2%) 13.200m$ vs. 13.140m$ esperado; BPA (+36,54%):1,05$/acc. frente a 1,04$/acc. esperado. La compañía, que transporta bienes equivalentes al 6% del PIB estadounidense, confirmó sus perspectivas 2011, pero advirtió de la posibilidad de que dada la incertidumbre económica y la situación de tensión del techo de la deuda, el negocio podría sufrir en el próximo trimestre. Actividad: Transporte. 3M (Cierre: 89,93$; Var. Día: -5,41%) Sus resultados se vieron afectados por el tsunami japonés, reduciendo su ganancia trimestral en 0,07$acción. Ingresos (+14,1%) 7.680$ vs. 7.600m$ esperado; BPA (+3,9%): 1,67$ acc. vs. 1,6$/acc. esperado; El margen bruto se redujo hasta 47,4% desde 49%. La decepción se produjo al no batir ampliamente las expectativas, como si que lo habían hecho otas compañías comparables del sector. Actividad: Conglomerado. FORD (Cierre: 12,94$; Var. Día: -1,75%) Durante el segundo trimestre registró un retroceso en su beneficio de -8% hasta 0,65$/acc. frente a 0,60$/acc. esperado, mientras que las ventas aumentaron +13% (35.500m$ frente a 31.580m$ estimado). Sus resultados se vieron afectados por cargos extraordinarios (272m$ vs. 177m$ anterior) aunque continúa en su proceso de reducción del endeudamiento (-2.600m$ en el trimestre. Asimismo, mantiene su guidance 2011, estimando vender entre 13-13.5 millones de vehículos. Actividad: Fabricante de autos. LG (Cierre: 8100 KRW; Var. Día: +2,53%) Sus resultados segundo trimestre han decepcionado. Ebitda 158bn won vs 200bn won esperados e indica que la demanda sigue debilitándose. Actividad: Conglomerado industrial. VALEANT (Cierre: 55,72CAD; Var. Día: -0,25%) La canadiense podría estar en negociaciones con la firma sueca Meda, para una posible adquisición. Valeant ya realizó una aproximación informal este año valorando la compañía en aproximadamente 4.000M$. Actividad: Farma. GE (Cierre: 18,56$; Var. Día: -2,11%) Vuelve a retirar de la venta su negocio de alquiler de vagones, lo que supone la segunda vez en tres años que retira su intención de vender un negocio valorado en 3.000m$. Actividad: Conglomerado. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.