1. Análisis

Informe diario: bolsas, bonos y divisas

21 de mar zo de 201 2

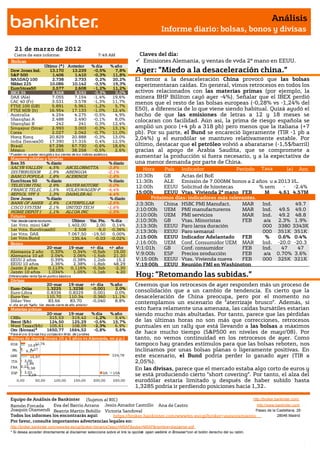

Cierre de este informe: 7:49 AM Claves del día:

Bolsas Emisiones Alemania, y ventas de vvda 2ª mano en EEUU.

Último (*) Anterior % día % año

Dow Jones Ind. 13.170 13.239 -0,5% 7,8% Ayer: ”Miedo a la desaceleración china.”

S&P 500 1.406 1.410 -0,3% 11,8%

NASDAQ 100 2.738 2.733 0,2% 20,2% El temor a la desaceleración China provocó que las bolsas

Nikkei 225 10.086 10.142 -0,5% 19,3% experimentaran caídas. En general, vimos retrocesos en todos los

EuroStoxx50 2.577 2.608 -1,2% 11,2%

IBEX 35 8.568 8.592 -0,3% 0,0% activos relacionados con las materias primas (por ejemplo, la

DAX (Ale) 7.055 7.154 -1,4% 19,6% minera BHP Billiton cayó ayer -4%). Señalar que el IBEX perdió

CAC 40 (Fr) 3.531 3.578 -1,3% 11,7% menos que el resto de las bolsas europeas (-0,28% vs -1,24% del

FTSE 100 (GB) 5.891 5.961 -1,2% 5,7%

FTSE MIB (It) 16.954 17.133 -1,0% 12,4% E50), a diferencia de lo que viene siendo habitual. Quizá ayudó el

Australia 4.254 4.275 -0,5% 4,9% hecho de que las emisiones de letras a 12 y 18 meses se

Shanghai A 2.488 2.490 -0,1% 8,0% colocaran con facilidad. Aún así, la prima de riesgo española se

Shanghai B 242 241 0,3% 12,4%

Singapur (Straits) 2.993 3.003 -0,3% 13,1% amplió un poco (+4 pb a 318 pb) pero menos que la italiana (+7

Corea 2.027 2.042 -0,7% 11,0% pb). Por su parte, el Bund se encareció ligeramente (TIR -1 pb a

Hong Kong 20.829 20.888 -0,3% 13,0% 2,04%) y el eurodólar se mantuvo relativamente estable. Por

India (Sensex30) 17.390 17.316 0,4% 12,5%

Brasil 67.296 67.730 -0,6% 18,6% último, destacar que el petróleo volvió a abaratarse (-1,5$/barril)

México 38.055 38.258 -0,5% 2,6% gracias al apoyo de Arabia Saudita, que se compromete a

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s.

Mayores subidas y bajadas

aumentar la producción si fuera necesario, y a la expectativa de

Ibex 35 % diario % diario una menor demanda por parte de China.

SACYR VALLEH 4,5% ARCELORMITTA -3,8% Hora País Indicador Periodo Tasa (e) Ant.

DISTRIBUIDOR 1,9% ABENGOA -2,1%

BANCO POPULA 1,8% ACERINOX -1,8% 10:30h GB Actas del BoE Tasa

EuroStoxx 50 % diario % diario 11:30h ALE Emisión de 7.000M€ bonos a 2 años y a 2013 I/L.

TELECOM ITAL 2,9% BAYER MOTORE -5,0% 12:00h EEUU Solicitud de hipotecas % sem - -2,4%

FRANCE TELEC 1,5% VOLKSWAGEN-P -4,4%

REPSOL YPF S 1,3% DAIMLER AG -4,4% 15:00h EEUU Vtas. Vivienda 2ª mano FEB M 4.61 4.57M

Dow Jones % diario % diario Próximos días: indicadores más relevantes . M

BANK OF AMER 2,9% CATERPILLAR -2,6% J;3:30h China HSBC PMI Manufact. MAR Ind. 49,7

CISCO SYSTEM 2,1% UNITED TECH -1,6%

HOME DEPOT I 1,1% ALCOA INC -1,5%

J;10:00h UEM PMI manufactureros MAR Ind. 49.5 49.0

Futuros J;10:00h UEM PMI servicios MAR

A Ind. 49.2 48.8

*Var. desde cierre no cturno . Último Var. Pts. % día J;10:30h GB Vtas. Minoristas FEB

A a/a 2.3% 1.9%

1er.Vcto. mini S&P 1.402,00 2,00 0,14% J;13:30h EEUU Paro larga duración 000 3380 3343K

1er Vcto. EuroStoxx50 2.508 -9,0 -0,36%

1er Vcto. DAX 7.067,50 -19,50 0,00%

J;13:30h EEUU Paro semanal 000 351K 351K

K

1er Vcto.Bund 135,64 -0,03 -0,02% J;15:00h EEUU Indicador Adelantado FEB % 0.6% 0.4%

Bonos J;16:00h UEM Conf. Consumidor UEM MAR Ind. -20.0 -20.3

20-mar 19-mar +/- día +/- año V;1:01h GB Conf. consumidor FEB

A Ind. 47 47

Alemania 2 años 0,33% 0,34% -0,5pb 19,00 V;9:00h ESP Precios producción FEB a/a 0,70% 3.6%

Alemania 10 años 2,04% 2,06% -1,5pb 21,20

EEUU 2 años 0,39% 0,38% 1,2pb 15,2 V;15:00h EEUU Vtas. Vivienda nueva FEB 000 325K 321K

EEUU 10 años 2,36% 2,38% -1,8pb 48,29 V;19:00h EEUU Reunión FMI en Washington

Japón 2 años 0,113% 0,116% -0,3pb -2,30

Japón 10 años 1,034% 1,05% -1,1pb 4,20

Diferenciales renta fija en punto s básico s Hoy: “Retomando las subidas.”

Divisas

20-mar 19-mar +/- día % año Creemos que los retrocesos de ayer responden más un proceso de

Euro-Dólar 1,3225 1,3238 -0,001 2,0%

Euro-Libra 0,8336 0,8329 0,001 0,0% consolidación que a un cambio de tendencia. Es cierto que la

Euro-Yen 110,70 110,34 0,360 11,1% desaceleración de China preocupa, pero por el momento no

Dólar-Yen 83,66 83,70 -0,040 8,8% contemplamos un escenario de “aterrizaje brusco”. Además, si

+/- día: en pb; %año : Var. desde cierre de año anterio r

Materias primas esto fuera relamente una amenaza, las caídas bursátiles estarían

20-mar 19-mar % día % año siendo mucho más abultadas. Por tanto, parece que las pérdidas

CRBs 315,53 319,42 -1,2% 3,4%

Brent ($/b) 124,50 125,29 -0,6% 15,7% de las últimas horas no son más que correcciones, retrocesos

West Texas($/b) 105,61 108,09 -2,3% 6,9% puntuales en un rally que está llevando a las bolsas a máximos

Oro ($/onza)* 1650,77 1664,52 -0,8% 5,6%

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres

de hace mucho tiempo (S&P500 en niveles de mayo’08). Por

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) tanto, no vemos continuidad en los retrocesos de ayer. Como

POR 11,76

10,67 tampoco hay grandes estímulos para que las bolsas reboten, nos

IRL 4,27

6,17 inclinamos por unas bolsas planas o ligeramente positivas. En

GRE 15,97 224,78 este escenario, el Bund podría perder lo ganado ayer (TIR a

ITA 2,00

2,86 2,05%).

FRA 0,220,98 En las divisas, parece que el mercado estaba algo corto de euros y

ESP 2,01 2A 10A

3,19 se está produciendo cierto “short covering”. Por tanto, el alza del

0,00 50,00 100,00 150,00 200,00 250,00 eurodólar estaría limitado y después de haber subido hasta

1,3285 podría ir perdiendo posiciones hacia 1,32.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/

Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí:

Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

REINO UNIDO.- (i) El IPC no cae tanto como se esperaba en febrero: 3,4% vs 3,3% esperado y 3,6% en enero. Aún

así, se trata del menor nivel desde noviembre de 2010 y refleja una importante caída desde el 5,2% registrado en

septiembre. El IPC subyacente cae dos décimas hasta 2,4% vs 2,3%e; (ii) Hoy presenta el Gobierno sus

presupuestos 2012 para su debate en el Parlamento. Los cambios fiscales más relevantes parece que son: (1)

Reducción en el marginal del IRPF (actualmente 50%); (2) Elevación del mínimo exento en el IRPF más allá las

9.000 GBP/año esperadas; (3) Introducción de una tasa del 7% para transacciones inmobiliarias superiores a 2M

GBP; (4) Reducción el Impuesto Sobre Sociedades en 2%, hasta 24%, aplicable desde abril. Las siguientes

elecciones se celebrarán en 2015, de manera que parece previsible que Osborne aplique una mayor austeridad

este año que en los dos siguientes.

ESPAÑA.- (i) Se colocaron 5.044M€ (punto medio del rango anunciado 4.500-5.500M€) en letras a 12 y 18

meses. Tipo medio a 12 meses 1,418% vs 1,899% anterior, bid to cover 2,1x vs 2,3x anterior, 3.600M€. Tipo

medio a 18 meses 1,711% vs 2,308% anterior, bid to cover 2,9x como la vez anterior (hace un mes), 1.450M€. (ii)

La tasa de mora alcanzó el 7,9% en enero, frente al 7,61% de diciembre. Así, se acerca a los máximos registrados

en 1994.

EUROPA.- El EFSF emitió 1.939M€ (2.000M€ objetivo) en letras a 6 meses con tipo medio de 0,204% vs 0,19 el

21/02 y bid to cover de 2,7x vs 3,1x anterior.

GRECIA.- El Tesoro heleno ha emitido 1.300M€ en letras a 3 meses con un interés del 4,25% vs 4,61% de la

anterior subasta, bid to cover de 2,69x.

EEUU.- (i) En febrero, las viviendas iniciadas alcanzaron 698k en términos anualizados, cifra ligeramente inferior

a lo esperado (700k). Por su parte, los permisos de construcción sorprendieron favorablemente, situándose en

717k vs 686ke, el mayor nivel desde octubre de 2008. Además, los datos del mes anterior se revisaron al alza, de

699k a 706k, y de 676k a 682k, respectivamente. Por tanto, podemos concluir que se trata de buenos datos. (ii)

En un discurso en la U. de Washington, Bernanke declaró que las perspectivas de la economía de EEUU a largo

plazo son buenas aunque afronta grandes desafíos en el corto plazo como el alto desempleo.

FED.- Kocherlakota (Fed de Minneapolis) ha dicho que si el empleo continúa mejorando y la inflación presenta

síntomas de repuntar, entonces la Fed tendría argumentos para abandonar su política de tipos cero este mismo

año (la Fed mantiene actualmente una perspectiva de tipos cero hasta bien entrado 2014).

JAPÓN.- Índice de actividad industrial enero -1,0% vs -0,7%e y +1,6% anterior.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

REPSOL (Neutral, P. Objetivo: 20,5€; Cierre: 19,27€; Var. Día: +1,34%): Fitch advierte de posible rebaja de

rating.- La creciente e impredecible intervención del Gobierno de Argentina en la producción de gas y petróleo

podría tener un impacto negativo, sin descartar el riesgo de nacionalización completa y recorte de dividendos de

la filial argentina, lo que afectaría a su rating. En 2011, Repsol cobró 600M€ del 57% que posee en YPF. Fitch

considera que Repsol (BBB+) podría verse forzada a recortar dividendo en un 20%. Además, hoy se celebra el

consejo de YPF donde la petrolera española estudiará la flexibilización del pago del dividendo. En nuestra opinión,

un desenlace probable sería el lanzamiento de una OPA sobre YPF por parte del Estado Argentino, una vez quede

recogido en la cotización el impacto de todas estas incertidumbres con respecto a la conservación de las licencias

de explotación en los distintos yacimientos y la reducción del dividendo, una vez que su capitalización sea baja y

el importe de la operación modesto. Recordamos que hemos publicado recientemente una nota sobre la

exposición de las compañías españolas en Argentina, cuyo link es:

http://intranet.bankinter.bk/sites/mdocapitales/Biblio%20ppales%20indicadores/Argentina.pdf.

Impacto: Negativo.

TELEFONICA (Neutral, P. Objetivo: 15,1€; Cierre: 13,01€; Var. Día: +0,08%): Podría vender el 2% de Portugal

Telecom.- Según algunos medios de comunicación, la operadora podría vender a la brasileña Oi (participada en

un 25,6% por PT, pero que posee el 7% a su vez de PT) el 2% de PT por aproximadamente 200M€, activo

considerado no estratégico. Por otra parte, no se descarta que Telefónica haya vuelto a otorgar el mandato para

volver a poner a la venta Atento. Impacto: Positivo.

INDITEX (Comprar; P. Objetivo: En revisión; Cierre: 71,74€; Var. Día: +0,29%): Buenos resultados.- Cifras

principales (comparadas con el consenso de Reuters, R, y/o de Bloomberg, B): Ingresos 13.793M€ (+10%,

comparables +4%) vs 13.776M€ R, EBITDA 3.258M€ (margen 23,6%), BNA 1.932M€ (+12%) vs 1.917M€ R, BPA

3,10€/acción vs 3,08 B. En el ejercicio 2011 abrieron 483 tiendas en 49 mercados de los cuales 5 son nuevos

mercados, situando el total de tiendas en 5.527. En cuanto a las ventas para el comienzo del nuevo ejercicio,

anuncian que han aumentado un 11%. Prevén incrementar el número de tiendas en un rango de entre 480-520

en 2012. Además, ha anunciado un aumento del dividendo del 12,5% hasta 1,80 por acción Impacto: Positivo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

3. Análisis

Informe diario: bolsas, bonos y divisas

3.- Bolsas europeas

GENERALI (Cierre 13,17€; Var. -2,1%; Neutral): Resultados 2011 ligeramente por encima de lo esperado y

recorta dividendo; perspectiva 2012 mejora; subimos a Neutral.- Cifras principales comparadas con los objetivos

internos de la propia compañía y con lo esperado por el consenso (Bloomberg): Beneficio Operativo 3.928M€ (-

3,7%) vs 3.670M€ esperados, del cual 1.560,5M€ (+38,3%) corresponden al negocio de No Vida, cifra que se

encuentra en el punto medio del rango objetivo de la propia compañía, y 2.541,7M€ (-16%) corresponden al

negocio de Vida, ligeramente por debajo del rango objetivo 2.700M€/3.200M€ (la diferencia en la suma

corresponde a algunas partidas de costes operativos). Ratio de solvencia 1 en 117% al 31 de diciembre, pero la

compañía afirma que ha mejorado hasta 132% el 1 de marzo. Su ratio combinado en No Vida mejora hasta 96,5%

desde 98,8% en 2010, aunque sigue siendo demasiado elevado. El CD ha transmitido una perspectiva mejor para

2012, con un objetivo estimado de 1.500/1.900M€ en el negocio de No Vida, y de 2.400/2.800M€ para el negocio

de Vida. En diciembre su exposición a deuda soberana italiana era de 45.500M€ y a deuda griega de sólo 700M€

(provisionada al 76%). Adopta una estrategia mucho más conservadora con el dividendo, que pasará a ser de

0,20€ contra los resultados 2011 vs 0,45€ en 2010, lo que significa limitar el pay-out hasta 36% vs 40% de media

histórica de la compañía. La reducción de riesgos (cartera de bonos soberanos) y la mejora de expectativas, más

en el sentido de indicar estabilidad y recurrencia antes que un avance sustancial en las cifras, a pesar de la

reducción del dividendo, nos llevan a subir nuestra recomendación desde Vender a Neutral.

BHP BILLITON (Cierre: 1.965GBP; Var. Día: -4,05%): Resiente el enfriamiento de China.- La minera australiana,

beneficiaria clave del desarrollo industrial de China, señaló ayer un aplanamiento de la demanda de hierro en el

gigante asiático. Se estima que la demanda de mineral de hierro se desacelerará hasta un solo dígito, pero aun así

los ambiciosos planes de expansión de producción de la firma tendrán continuidad apostando por un aterrizaje

suave de la economía china. Impacto: Negativo.

GLENCORE (Cierre: 413,8 GBP; Var. Día: -1,58%): Compra la canadiense Viterra por 4.620M€.- La compañía

pagará 16,25$/acc en efectivo, lo que representa una prima del +48% respecto al cierre del 8 de marzo. Con esta

operación, Glencore busca fortalecer su posición como uno de los líderes globales en los mercados del grano y

semillas. Adicionalmente ha acordado la venta de algunos activos de Viterra a 2 firmas canadienses por 2.000M€

en efectivo. Impacto: Positivo.

SECTOR AEREO: IATA (La Asociación Internacional del Transporte Aéreo) prevé una reducción del beneficio

superior al 60% respecto al 2011 para el sector aéreo a nivel mundial debido al incremento del coste de los

carburantes. Estiman que el precio del barril alcanzará en 2012 los 115$ debido a las tensiones con Irán, en el

mejor de los escenarios.

AIR BERLIN (Cierre: 2,37 €; Var. Día: - 0,84%): Air Berlín se integra en la alianza OneWorld (formada por Iberia,

British, American….).- Con la entrada estratégica en el grupo de esta compañía low-cost Air Berlín, que cuenta

con una flota de 170 aviones, OneWorld pretende competir en el mercado alemán, liderado por Lufthansa,

convirtiendo a Air Berlín en la aerolínea con mayor número de pasajeros en el nuevo aeropuerto de Berlín.

Impacto: Positivo.

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Financieras +0,37%; Consumo discrecional +0,17%; Teleco +0,14%.

Los peores: Energía -1,43%; Industriales -1,10%.; Materiales -0,56%.

TIFFANY & CO (Cierre 73,27$; Var. Día: +6,68%).- La joyería presenta resultados, BPA del 4T 1,39$ por acción vs

1,42$ esperado vs 1,41$ anterior. A pasar del resultado peor de lo esperado, el negocio da síntomas de volver a la

senda alcista después de las flojas ventas navideñas. Unos guidance para 2012 alentadores, esperan aumentar

las ventas globales netas un 10% y el beneficio por acción entre 3,95$ y 4,05$ por acción vs 3,93$ estimados por

el consenso de Wall Street. Tiffany está planeando aumentar un 15% su inventario, para hacer frente al 175

aniversario de la firma. Actividad: Joyería.

ORACLE (Cierre 30,10$; Var. Día: +1,14%).- Reportó ganancias para el tercer trimestre, BPA de 0,62$ vs 0,561$

esperado. Las ventas de nuevos software, que generan altos márgenes, crecieron un 7% respecto al año anterior,

2.400 M$ en el rango más alto de su propio pronóstico. Las ventas de hardware se desplomaron un 16% vs una

caída esperada comprendida entre el 5-15%. Los resultados fueron publicados con el mercado cerrado con lo que

en las operaciones electrónicas posteriores al cierre oficial del mercado, la acción subió un 3%, hasta 31,00$.

Actividad: Tecnología.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.