Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Informe de análisis 03.04.2012

Similar a Informe de análisis 03.04.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 03.04.2012

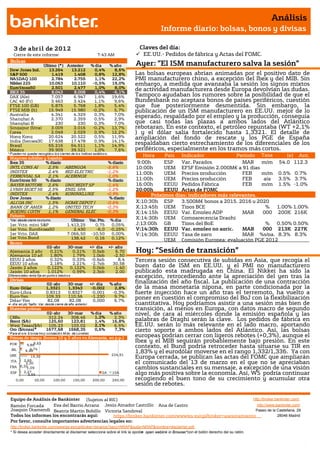

- 1. Análisis Informe diario: bolsas, bonos y divisas 3 de abr il de 201 2 Claves del día: Cierre de este informe: 7:43 AM EE.UU.- Pedidos de fábrica y Actas del FOMC. Bolsas Último (*) Anterior % día % año Ayer: ”El ISM manufacturero salva la sesión” Dow Jones Ind. 13.264 13.212 0,4% 8,6% S&P 500 1.419 1.408 0,8% 12,8% Las bolsas europeas abrían animadas por el positivo dato de NASDAQ 100 2.784 2.755 1,1% 22,2% PMI manufacturero chino, a excepción del Ibex y del MIB. Sin Nikkei 225 10.063 10.110 -0,5% 19,0% embargo, a medida que avanzaba la sesión los signos mixtos EuroStoxx50 2.501 2.477 1,0% 8,0% de actividad manufacturera desde Europa devolvían las dudas. IBEX 35 8.043 8.008 0,4% -6,1% DAX (Ale) 7.057 6.947 1,6% 19,6% Tampoco ayudaban los rumores sobre la posibilidad de que el CAC 40 (Fr) 3.463 3.424 1,1% 9,6% Bundesbank no aceptara bonos de países periféricos, cuestión FTSE 100 (GB) 5.875 5.768 1,8% 5,4% que fue posteriormente desmentida. Sin embargo, la FTSE MIB (It) 15.949 15.980 -0,2% 5,7% publicación de un ISM manufacturero en EE.UU. mejor de lo Australia 4.341 4.329 0,3% 7,0% Shanghai A 2.370 2.359 0,5% 2,9% esperado, respaldado por el empleo y la producción, conseguía Shanghai B 230 230 0,3% 7,0% que casi todas las plazas a ambos lados del Atlántico Singapur (Strait 3.009 3.016 -0,2% 13,7% rebotaran. En este contexto, el petróleo repuntaba (WT +2,1% Corea 2.049 2.029 0,9% 12,2% ) y el dólar salía fortalecido hasta 1,3321. El detalle de Hong Kong 20.624 20.522 0,5% 11,9% ampliación del fondo de rescate y los PGE de España India (Sensex30 17.638 17.478 0,9% 14,1% Brasil 65.216 64.511 1,1% 14,9% respaldaban cierto estrechamiento de los diferenciales de los México 39.909 39.521 1,0% 7,6% periféricos, especialmente en los tramos más cortos. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Hora País Indicador Periodo Tasa (e) Ant. Mayores subidas y bajadas Ibex 35 % diario % diario 9:00h ESP Var. Parados MAR m/m 54.0 112.3 INTL CONS AI 2,5% ABENGOA -5,6% 10:00h UEM EFSF Emisión 2.000M€ a 91 días INDITEX 2,4% RED ELECTRIC -1,2% 11:00h UEM Precios producción FEB m/m 0.5% 0.7% FERROVIAL SA 2,1% ACERINOX -1,0% EuroStoxx 50 % diario % diario 11:00h UEM Precios producción FEB a/a 3.5% 3.7% BAYER MOTORE 2,6% UNICREDIT SP -1,4% 16:00h EEUU Pedidos Fábrica FEB m/m 1.5% -1.0% LVMH MOET HE 2,5% ENEL SPA -1,2% 20:00h EEUU Actas de FOMC INDITEX 2,4% KONINKLIJKE -0,9% Próximos días: indicadores más relevantes. Dow Jones % diario % diario ALCOA INC 1,5% HOME DEPOT I -0,6% X;10:30h ESP 3.500M€ bonos a 2015, 2016 y 2020 BANK OF AMER 1,2% UNITED TECH -0,3% X;13:45h UEM Tipos BCE % 1.00% 1.00% BOEING CO/TH 1,1% GENERAL ELEC -0,3% X;14:15h EEUU Var. Empleo ADP MAR 000 200K 216K Futuros *Var. desde cierre no cturno . Último Var. Pts. % día X;14:30h UEM Comparecencia Draghi 1er.Vcto. mini S&P 1.413,25 0,75 0,05% J;13:00h GB Tipos del BoE % 0.50% 0.50% 1er Vcto. EuroStoxx50 2.430 -6,0 -0,25% V;14:30h EEUU Var. empleo no agric. MAR 000 213K 227K 1er Vcto. DAX 7.066,50 -10,50 0,00% V;14:30h EEUU Tasa de paro MAR %s/pa. 8.3% 8.3% 1er Vcto.Bund 138,42 0,16 0,12% UEM Comisión Europea: evaluación PGE 2012 Bonos 02-abr 30-mar +/- día +/- año Alemania 2 año 0,21% 0,21% 0,5pb 6,70 Hoy: “Sesión de transición” Alemania 10 añ 1,80% 1,79% 1,0pb -2,50 EEUU 2 años 0,32% 0,33% -0,6pb 8,4 Tercera sesión consecutiva de subidas en Asia, que recogía el EEUU 10 años 2,18% 2,21% -2,7pb 30,58 Japón 2 años 0,122% 0,122% 0,0pb -1,40 buen dato de ISM en EE.UU. y el PMI no manufacturero Japón 10 años 1,012% 0,99% 2,3pb 2,00 publicado esta madrugada en China. El Nikkei ha sido la Diferenciales renta fija en punto s básico s excepción, retrocediendo ante la apreciación del yen tras la Divisas 02-abr 30-mar +/- día % año finalización del año fiscal. La publicación de una contracción Euro-Dólar 1,3321 1,3343 -0,002 2,8% de la masa monetaria nipona, en parte condicionada por la Euro-Libra 0,8313 0,8327 -0,001 -0,3% fuerte inyección hace un año tras el terremoto, ha vuelto a Euro-Yen 109,33 110,56 -1,230 9,7% poner en cuestión el compromiso del BoJ con la flexibilización Dólar-Yen 82,08 82,08 0,000 6,7% +/- día: en pb; %año : Var. desde cierre de año anterio r cuantitativa. Hoy podríamos asistir a una sesión más bien de Materias primas transición, al menos en Europa, con datos macro de segundo 02-abr 30-mar % día % año nivel, de cara al miércoles donde la emisión española y las CRBs 312,24 308,46 1,2% 2,3% Brent ($/b) 125,60 123,81 1,4% 16,8% palabras de Draghi serán la clave. Los pedidos de fábrica en West Texas($/b) 105,23 103,02 2,1% 6,5% EE.UU. serán lo más relevante en el lado macro, aportando Oro ($/onza)* 1677,68 1668,35 0,6% 7,3% cierto soporte a ambos lados del Atlántico. Así, las bolsas * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) europeas podrían cerrar con ligeros rebotes (+0,3%), aunque el POR 9,63 Ibex y el MIB seguirán probablemente bajo presión. En este 9,86 4,74 contexto, el Bund podría retroceder hasta situarse su TIR en IRL 6,40 224,91 1,83% y el eurodólar moverse en el rango 1,332/1,336. Ya con GRE 19,30 Europa cerrada, se publican las actas del FOMC que ampliarán 2,65 ITA 3,30 el comunicado del 13 de marzo en el que no se apreciaban FRA 0,321,09 cambios sustanciales en su mensaje, a excepción de una visión ESP 2,27 3,55 2A 10A algo más positiva sobre la economía. Así, WS podría continuar 0,00 50,00 100,00 150,00 200,00 250,00 recogiendo el buen tono de su crecimiento y acumular otra sesión de rebotes. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico UEM.- PMI manufacturero marzo final 47.7 vs. 47.7 e y ant. Alemania 48.4 vs. 48.1 e y ant: Francia: 46.7 vs. 47.6 e y ant.; Italia: 47.9 vs. 47.7 e y 47.8 ant. (ii) Tasa paro febrero 10,8% vs. 10,8% e. y 10,7% ant. ESPAÑA.- (i) PMI manuf. Marzo 44.5 vs. 44,5 e y 45 ant. (ii) Ventas vehículos marzo a/a-4,5% vs. -2,1% ant. (iii) Volker Kauder, presidente del CDU alemán, respaldó ayer en Madrid las reformas del gobierno, diciendo que van por buen camino. (iv) Entrevista a de Guindos en el WSJ en la que indica que la deuda/PIB aumentará, según sus cálculos, hasta 78,5% vs. 68,5% actual con el que se financiará el déficit y se pagará a proveedores locales y que el país volverá al crecimiento en 2013. COMISION EUROPEA.- Preocupada por el alto nivel de paro en España considerando que no se debe únicamente a la crisis sino también a desequilibrios internos previos. REINO UNIDO.- PMI manufacturero marzo 52.1 vs. 50.7 e y 51.5 ant. (revisado desde 51.2). ITALIA.- La tasa de paro feb. 9,3% vs. 9,1% ant. ALEMANIA.- Colocaba 3.270M€ frente a 4.000M€ de objetivo, letras a 6 meses a 0,0662% y bid to cover 1.43. SUIZA.- Las ventas minoristas de febrero aumentaron en tasa interanual +0,8% vs. +4,7% ant. (revisado desde 4,4%) mientras que el PMI manufacturero de marzo se situó en 51.1 vs. 49.5 e. y 49 ant. FRANCIA.- (i) Sarkozy adelantó ayer parte de su programa electoral, cuyo objetivo es reducir el déficit, ahorrando 115.000M€ en los próximos 5 años. Entre las medidas podría estar el incremento del impuesto de sociedades y un tributo para los que declaran sus ingresos en el extranjero. (ii) Emitió 4.005M€ a 3 meses, 0,086% con bid to cover 2.19; 1.403M€ vto agosto 2012 a 0,122% y bid to cover 3.8; 2.003M€ vto abril 2013, 0,26% y bid to cover 2.87. BCE.- No compró bonos soberanos dentro de su programa la pasada semana. TURQUIA.- PIB 4T t/t 0,6% vs. 1,3% ant. (revisado desde 1,7%). a/a 5,2% vs. 4,9% e. y 8,4% ant. (revisado desde 8,2%). POLONIA.- Publicó su PMI manufacturero de marzo 50.1 vs. 49.7 e. y 50 ant. EE.UU.- (i) ISM Manuf. Marzo 53.4 vs. 53 e y 52.4 ant. ISM precios pagados 61 vs. 63 e y 61.5 (ii) Gasto construcción feb. -1,1% vs. 0,6% e. y -0,8% ant. (revisado desde -0,1%). (iii) Fisher: la economía estadounidense está mejorando pero no es robusta, considera prematuro hablar de un endurecimiento de la política monetaria. BRASIL.- (i) PMI manufacturero marzo 51.1 vs. 51,4 e.; (ii) Balanza comercial mensual marzo 2.019M$ vs. 1500M$ e. y 1.715M$ ant. Exp: 20.911M$ vs. 21.082M$ e. y 18.028M$ ant. Import: 18.892M$ vs. 19.600M$ e. y 16.313M$ ant. CHINA.-PMI no manufacturero marzo 58 vs. 57.3 ant. AUSTRALIA.- (i) Ventas minoristas feb. m/m 0,2% vs. 0,2% e. y 0,3% ant.; (ii) El RBA mantuvo los tipos en el 4,25% tal y como se esperaba. Sus comentarios más relevantes: crecimiento modesto del crédito; deja abierta la puerta a pol. Monetaria más laxa si la demanda se debilita sustancialmente; precios viviendas muestran signos de estabilización; crecimiento de la producción moderado. JAPON.- Masa monetaria marzo (a/a) -0,2% vs. 11,3% ant. y ganancias laborales m/m en feb. 0,7% vs. -0,9% ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española MEDIASET ESPAÑA (Vender; P.Obj: 4,0; Cierre: 4,32 Eur): Se desliga de Endemol.- Ha llegado a un acuerdo con los bancos acreedores de Endemol para venderles el 4,6% de su deuda por 46M€. Endemol se encuentra en plena fase de reestructuración de su deuda, que había alcanzado los 2.000M€. Después de dicha reestructuración, su control quedará en manos de varios fondos de inversión, Goldman Sachs y Cyrte (John de Mol). Mediaset limitará su relación con la compañía a los acuerdos de compra y desarrollo de formatos para TV. Creemos que esta operación es positiva para Mediaset ya que le permite ingresar 46M€ en caja sin que afecte a sus cuentas (la participación en Endemol ya estaba contabilizada a cero después de que en 2010 se dotaran provisiones por más de 360m€). Impacto: Positivo. ABENGOA (Cierre: 12,92€; Var. Día: -5,62%): Afectada por los nuevos Presupuestos.- El grupo industrial lideró ayer las caídas del Ibex por el impacto que tendrá sobre sus cuentas la limitación de las deducciones fiscales por gastos financieros al 30% del EBITDA establecida por el Gobierno en el anteproyecto de presupuestos. Abengoa Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas cerró 2011 con una deuda total de 5.468M€, un ratio 5x EBITDA. Otras empresas afectadas por su elevado apalancamiento son Natra, Prisa, ACS y OHL. Impacto: Negativo. 3.- Bolsas europeas GLAXOSMITHKLINE (Cierre: 1429 GBp; Var. Día: +2,33%): La farmacéutica británica está interesada en ampliar su participación en Therervance hasta alcanzar el 27%.- Glaxo, que actualmente posee el 18% de la compañía norteamericana, pretende adquirir un paquete de 10M de nuevas acciones mediante una oferta de 213M$. Impacto: Positivo. ASTRAZENECA (Cierre: 2825GBp Var. Día: +1,66%): Importante acuerdo de colaboración entre Astrazeneca y Amgen para desarrollar y vender 5 nuevos medicamentos.- Los términos del acuerdo recogen un desembolso inicial por parte de Astra de 50M$, quien asumirá el 65% de los gastos hasta 2014. El objetivo final de esta joint venture es compartir costes y beneficios para la lucha contra enfermedades autoinmunes, inflamatorias y respiratorias y, al mismo tiempo, optimizar el desarrollo de nuevas patentes para poder competir con los medicamentos genéricos, mucho más baratos. AstraZeneca, que anticipaba un retroceso superior al 10% en la facturación de 2012 y tras haber recortado en 2 ocasiones su perspectiva para 2014, espera con este acuerdo estratégico invertir esta tendencia. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Materiales +1,36%; Tecnología +1,10%; Energía +0,92% Los peores: Consumo básico +0,22%; Salud +0,29%; Utilities +0,42% AVON (Cierre: 22,70$; Var. Día: +17,25%).- Rechaza una OPA de Coty, que ofrece 23,25$ por cada acción de Avon, lo que supone una prima de +20% sobre el cierre del viernes. La oferta de Coty llega en una situación comprometida para Avon, por el descenso de sus ventas, debido a su pérdida de competitividad en EE.UU., los bajos precios de sus competidores en Europa del Este y su deficiente sistema logístico en Brasil. De hecho, S&P puso el rating BBB de Avon en revisión para una posible rebaja. Actualmente, Coty está posicionada en Europa y EE.UU. y obtiene un 57% de sus ingresos de la venta de fragancias, por lo que la adquisición de Avon le permitiría aumentar su cuota en el mercado de cosméticos y su presencia en mercados emergentes. Actividad: Cosméticos. GENERAL MOTORS (Cierre: 26,76$; Var. Día: +4,33%).- Prevé un gran crecimiento en las ventas de coches de bajo consumo. Los principales fabricantes de automóviles publicarán hoy sus ventas de marzo, mes en el que GM ha vendido más de 100.000 coches considerados de bajo consumo (aquellos que pueden recorrer 30 millas con un galón de gasolina), que ya suponen un 40% de sus ventas. Debido a la subida de los precios del petróleo, GM se ha centrado desde su quiebra en el año 2008 en mejorar la eficiencia de sus vehículos a través de medidas como el lanzamiento de su vehículo eléctrico Volt. Ford también espera un incremento de +36% en las ventas de vehículos de bajo consumo. Actividad: Fabricante de automóviles. LOCKHEED MARTIN (Cierre: 91,16$; Var. Día: +1,45%).- Podría perder la venta de 65 aviones de combate F-35 a Canadá por importe de 9.100M.$. El gobierno canadiense está reconsiderando su decisión de compra, ya que todavía no ha firmado el contrato formal y se está encontrando con una creciente oposición política. - Actividad: Fabricante de armamento. DBS (Cierre: 13,68$SP; Var. Día: -3,53%).- El banco de Singapur DBS ha comprado el 67% de las acciones del banco indonesio Danamon por 4.900M.$, y ampliará posteriormente su oferta para hacerse por el 100%. DBS ofrece una prima del 56% sobre la cotización media del último mes y se convierte con esta adquisición en el 5º banco de Indonesia, un mercado atractivo por su estructura demográfica y por su elevado crecimiento económico. Actividad: Banca. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "