Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Similar a Informe de análisis 09.03.2012

Similar a Informe de análisis 09.03.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 09.03.2012

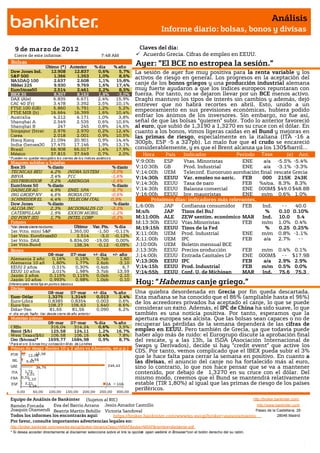

- 1. Análisis Informe diario: bolsas, bonos y divisas 9 de mar zo de 201 2 Claves del día: Cierre de este informe: 7:48 AM Acuerdo Grecia. Cifras de empleo en EEUU. Bolsas Último (*) Anterior % día % año Ayer: ”El BCE no estropea la sesión.” Dow Jones Ind. 12.908 12.837 0,6% 5,7% La sesión de ayer fue muy positiva para la renta variable y los S&P 500 1.366 1.353 1,0% 8,6% activos de riesgo en general. Los progresos en la aceptación del NASDAQ 100 2.637 2.608 1,1% 15,8% Nikkei 225 9.930 9.769 1,6% 17,4% canje de los bonos griegos y una producción industrial alemana EuroStoxx50 2.514 2.461 2,2% 8,5% muy fuerte ayudaron a que los índices europeos repuntaran con IBEX 35 8.307 8.162 1,8% -3,0% fuerza. Por tanto, no se dejaron llevar por un BCE menos activo. DAX (Ale) 6.835 6.671 2,4% 15,9% Draghi mantuvo los tipos de interés sin cambios y además, dejó CAC 40 (Fr) 3.478 3.392 2,5% 10,1% entrever que no habrá recortes en abril. Esto, unido a un FTSE 100 (GB) 5.860 5.791 1,2% 5,2% empeoramiento en sus previsiones económicas, hubiera podido FTSE MIB (It) 16.664 16.399 1,6% 10,4% Australia 4.212 4.171 1,0% 3,8% enfríar los ánimos de los inversores. Sin embargo, no fue así, Shanghai A 2.549 2.535 0,6% 10,6% señal de que las bolsas “quieren” subir. Todo lo anterior favoreció Shanghai B 247 245 0,8% 14,6% al euro, que subió de 1,3190 a 1,3270 en su cruce con el dólar. En Singapur (Straits) 2.976 2.970 0,2% 12,4% cuanto a los bonos, vimos ligeras caídas en el Bund y mejoras en Corea 2.018 2.001 0,9% 10,5% las primas de riesgo, especialmente en la italiana (ITA -16 a Hong Kong 21.094 20.901 0,9% 14,4% India (Sensex30) 17.475 17.146 1,9% 13,1% 300pb, ESP -5 a 327pb). Lo malo fue que el crudo se encareció Brasil 66.908 66.017 1,4% 17,9% considerablemente, y es que el Brent alcanza ya los 130$/barril… México 37.815 37.549 0,7% 2,0% Hora País Indicador Periodo Tasa (e) Ant. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. V;9:00h ESP Vtas. Minoristas ENE Tasa -5.5% -5.4% a/a Mayores subidas y bajadas Ibex 35 % diario % diario V;10:30h GB Prod. Industrial Ajustadas ENE a/a -3.1% -3.3% TECNICAS REU 4,2% INDRA SISTEM -3,0% V;14:00h UEM Teleconf. Eurogrupo aprobación final rescate Grecia BBVA 3,4% FCC -1,6% V;14:30h EEUU Var. empleo no agric. FEB 000 215K 243K DISTRIBUIDOR 3,2% ABENGOA -1,5% EuroStoxx 50 % diario % diario V;14:30h EEUU Tasa de paro FEB %s/pa. 8.3% 8.3% DAIMLER AG 4,9% ENEL SPA -5,7% V;14:30h EEUU Balanza comercial ENE 000M$ $49.0 $48.8B ING GROEP NV 4,6% NOKIA OYJ -0,6% V;16:00h EEUU Inv. mayoristas ENE m/m 0.6% 1.0% B SCHNEIDER EL 4,4% TELECOM ITAL 0,5% Próximos días: indicadores más relevantes . Dow Jones % diario % diario ALCOA INC 2,3% MCDONALDS CO -3,2% L;6:00h JAP Confianza consumidor FEB Ind. -- 40.0 CATERPILLAR 1,9% EXXON MOBIL -1,2% M;s/h JAP Tipos del BoJ % 0.10 0.10% DU PONT (EI) 1,7% INTEL CORP -0,2% M;11:00h ALE ZEW sentim. económico MAR Ind. 10.0 5.4 % Futuros M;13:30h EEUU Vtas.Minoristas FEB m/m 1.0% 0.4% *Var. desde cierre no cturno . Último Var. Pts. % día M;19:15h EEUU Tipos de la Fed % 0.25 0.25% 1er.Vcto. mini S&P 1.365,00 -1,50 -0,11% 1er Vcto. EuroStoxx50 2.514 -3,0 -0,12% X;11:00h UEM Prod. Industrial ENE m/m 0.8% -1.1% % 1er Vcto. DAX 6.834,00 -19,00 0,00% X;11:00h UEM IPC FEB a/a 2.7% -- 1er Vcto.Bund 138,34 -0,12 -0,09% J;10:00h UEM Boletín mensual BCE Bonos J;13:30h EEUU Precios producción FEB m/m 0.4% 0.1% 08-mar 07-mar +/- día +/- año J;14:00h EEUU Entrada Capitales LP ENE 000M$ - - $17.9B Alemania 2 años 0,16% 0,15% 0,7pb 1,60 Alemania 10 años 1,80% 1,77% 2,6pb -3,10 V;13:30h EEUU IPC FEB a/a 2.9% 2.9% EEUU 2 años 0,31% 0,30% 0,4pb 6,7 V;14:15h EEUU Prod. Industrial FEB m/m 0.5% 0.0% EEUU 10 años 2,01% 1,98% 3,7pb 13,59 V;14:55h EEUU Conf. U. de Michigan MAR Ind. 75.6 75.3 Japón 2 años 0,115% 0,115% 0,0pb -2,10 P Japón 10 años 0,993% Diferenciales renta fija en punto s básico s 0,98% 1,0pb 0,10 Hoy: “Habemus canje griego.” Divisas 08-mar 07-mar +/- día % año Una quiebra desordenada en Grecia por fin queda descartada. Euro-Dólar 1,3275 1,3149 0,013 2,4% Esta mañana se ha conocido que el 86% (ampliable hasta el 96%) Euro-Libra 0,8385 0,8354 0,003 0,6% de los acreedores privados ha aceptado el canje, lo que se puede Euro-Yen 108,27 106,63 1,640 8,6% Dólar-Yen 81,65 81,56 0,090 6,2% considerar un éxito. Además, el IPC de China ha sido suave, lo que +/- día: en pb; %año : Var. desde cierre de año anterio r también es una noticia positiva. Por tanto, esperamos que la Materias primas apertura europea sea alcista. Que las bolsas sean capaces o no de 08-mar 07-mar % día % año recuperar las pérdidas de la semana dependerá de las cifras de CRBs 316,04 314,24 0,6% 3,5% Brent ($/b) 125,58 124,11 1,2% 16,7% empleo en EEUU. Pero también de Grecia, ya que todavía puede West Texas($/b) 106,58 106,16 0,4% 7,8% haber algo más de ruido: el Eurogrupo discute la aprobación final Oro ($/onza)* 1699,77 1684,98 0,9% 8,7% del rescate, y a las 13h, la ISDA (Asociación Internacional de * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) Swaps y Derivados), decide si hay “credit event” que active los 12,38 CDS. Por tanto, vemos complicado que el IBEX pueda subir el 3% POR 12,06 que le hace falta para cerrar la semana en positivo. En cuanto a 4,56 IRL 6,41 las divisas, el anuncio del canje no ha fortalecido más al euro, GRE 34,76 246,42 sino lo contrario, lo que nos hace pensar que se va a mantener ITA 1,72 3,01 contenido, por debajo de 1,3270 en su cruce con el dólar. Del FRA 0,321,10 mismo modo, creemos que el Bund se mantendrá relativamente ESP 2,21 3,26 2A 10A estable (TIR 1,80%) al igual que las primas de riesgo de los países periféricos. 0,00 50,00 100,00 150,00 200,00 250,00 300,00 Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ALEMANIA.- (i) Las cifras de producción industrial alemana de enero han sido francamente positivas: +1,6% en el mes, frente al +1,1% esperado y -2,6% anterior. La variación interanual repunta hasta +1,8% vs +1,1% e desde +1,3% anterior. Además, los datos anteriores se han revisado al alza. Así, la tendencia descendente de la producción industrial alemana se modera, si bien, sigue patente. (ii) La balanza comercial de enero ha arrojado un superávit de 13.100M€ vs 13.000M€ esperado y 12.900M€ anterior. Las exportaciones han aumentado +2,3% vs +2,0%e y -4,4% anterior, mientras que las importaciones han crecido +2,4% vs +1,5%e y -3,9% anterior. (iii) El IPC final de febrero no ha dado sorpresas y avanza +0,7% m/m, situándo en +2,3% en tasa interanual. ESPAÑA.- Parece que la Comisión Europea ha enviado una delegación de técnicos para comprobar in situ las cifras de déficit de 2011. Por otra parte, Draghi (BCE) afirma que “los países deben estar sujetos a unas disciplinas que no pueden ser cambiadas por un Gobierno”, en alusión a nuestro (España) objetivo de déficit en -5,8% para 2012, en lugar del -4,4% formal inicial. FRANCIA.- Prod Ind enero a/a: -1,5% vs -1,1% (e) vs -1,3% ant. Mal dato. UEM.- (i) El BCE ha mantenido sin cambios los tipos de interés: intervención en el 1%, depósito en el 0,25% y facilidad marginal de crédito en el 1,75%. Ante una mayor preocupación por los precios, el BCE ha decidido dar tiempo a que las medidas no convencionales -que insiste son temporales- hagan efecto en las economías y mercados. Ahora traslada la responsabilidad a los Estados y bancos para mejorar la confianza, por lo tanto, deducimos que en abril no habrá recorte de tipos. (ii) Revisión de perspectivas respecto a las publicadas en diciembre 2011: PIB 2012 revisado a la baja desde -0,4%/+1% a -0,5%/+0,3% anterior. PIB 2013 a peor desde +0,3%/+2,3% hasta -0,4%/+1%. El IPC se revisa bastante al alza descontando el impacto del incremento del precio del petróleo, 2012: +2,1%/2,7% vs +1,5%2,5% ant y 2013: +0,9%/+2,3% vs +0,8%/2,2% anterior. (iii) Por otro lado, ha comunicado que vuelve a aceptar bonos soberanos griegos y activos del Gobierno griego como colateral en sus operaciones de crédito. El BCE dejó de aceptar bonos griegos como colaterales la semana pasada tras el cambio en el rating de Grecia por parte de las agencias a selective default. GRECIA.- (i) La tasa de paro ha aumentado una décima en diciembre hasta situarse en el 21,0%. (ii) El 85,8% de los acreedores privados (172.000M€) han aceptado el canje de bonos ofrecido. Este porcentaje podría ampliarse al 95,7% con el uso de cláusulas de acción colectiva que harían forzoso el acuerdo. El plazo límite de aceptación para los que todavía no han aceptado es el 23 de marzo. REINO UNIDO.- El Banco de Inglaterra no ha dado sorpresas y este mes ha dejado estable su política monetaria: tipo en el 0,50% y plan de compra de activos en 325.000M GBP. EEUU.- (i) El indicador de recortes de empleo Challenger de febrero ha mostrado un aumento del 2% vs +39% en enero y +20% en febrero de 2011, por lo que se podría considerar ligeramente positivo. (ii) Las cifras de empleo semanal han resultado ser algo peores de lo esperado: peticiones semanales 362k vs 352k e, paro larga duración 3.416k vs 3.400k e. CHINA.- Cifras mediocres esta noche: (i) El IPC de febrero se ha situado en +3,2% vs +3,4%e y +4,5% anterior. Se trata del menor nivel desde junio de 2010, lo que es positivo. (ii) Los precios de producción también han aumentado menos de lo esperado, +0,0% vs +0,1%e y +0,7% anterior. (iii) La producción industrial de febrero se ha incrementado en +11,4% vs +12,3%e y +13,9% anterior. AUSTRALIA.- La balanza comercial ha arrojado un déficit de -673M AUD cuando se esperaba un superávit de +1.500M AUD, vs 1.325M AUD anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española IBEX 35: Como se esperaba, el Comité Asesor Técnico del Ibex ha mantenido sin cambios la composición del índice con 36 valores. No obstante ha convocado una reunión extraordinaria el próximo 23 de abril para decidir el valor que será excluido del selectivo, volviendo a estar formado por 35 valores el 2 de mayo. ENDESA (Neutral, Cierre: 15,44€; Var. Día: -0,68%): S&P rebaja la calificación.- La agencia de calificación ha recortado un escalón desde A- hasta BBB+ con perspectiva estable ante la rebaja de calificación a su principal accionista Enel también desde A- a BBB+. Impacto: Negativo. REPSOL (Neutral; Pr. Obj: 20,5€; Cierre: 19,66€; Var. Día: +1,65%): Suspende el dividendo de YPF por la presión del Gobierno argentino.- La petrolera española ha tenido que aplazar la aprobación del pago del dividendo con cargo a los resultados de 2011 obtenidos por su filial YPF. La decisión es una cesión de Repsol, que controla el 57% de YPF, a las presiones del Gobierno argentino que ha amenazado con tomar las medidas necesarias para garantizar el suministro al país. Impacto: Negativo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsas europeas BMW (Cierre: 69,20€; Var. Día: +1,36%): Presenta los mejores resultados de su historia en el ejercicio 2011.- Presenta un beneficio neto de 4,9 millardos de € lo que supone un incremento del 51,3% interanual. El número de unidades vendidas aumentaron un 14,2%, empujando las ganancias un 13,8%, quedando el margen sobre EBIT en 11,8% vs 8% en el año anterior. Las previsiones de margen sobre EBIT son de entre 8%-10% para 2012. Anuncia que incrementará el dividendo hasta los 2,30€ por acción quedando una rentabilidad por dividendo de 3,3% vs 2,1% anterior. Impacto: Positivo. SIEMENS (Neutral; Cierre: 74,69€; Var. Día: +1,84%): Pagará 170M€ a Grecia tras el escándalo de los sobornos.- La compañía lleva meses en litigios con Grecia por las acusaciones de sobornos a oficiales públicos para adjudicarse contratos. Siemens ha llegado a un acuerdo extraoficial con el Gobierno que le permitirá continuar su actividad en el país. En lugar de pagarle los 2.000M€ que llegó a demandar el Gobierno griego, le pagará 170M€ e invertirá otros 100M€ en una subsidiaria con la creación de 600 empleos. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Materiales +1,64%; Industriales +1,44%; Salud +1,22%. Los peores: Utilities +0,35%; Energía +0,50%; Consumo básico +0,60%. SMITHFIELD FOODS (Cierre 22,37$; Var. Día: -1,97%).- El mayor productor de carne de cerdo de EEUU presentó mejores resultados de lo esperado en su tercer trimestre gracias a que la fuerte demanda en Asia ayudó a compensar el incremento de los costes y la debilidad del negocio porcino. BPA 0,69$ vs 0,66$ esperado. Las ventas aumentaron un 9% hasta 3,48 millardos de $ vs 3,49 millardos de $ esperado. Actividad: Alimentación. EXXON MOBIL (Cierre 84,83$; Var. Día: -1,17%).- Anuncia que la producción de petróleo y de gas natural se reducirá un 3% respecto al año pasado. A pesar del descenso previsto para 2012 indican que la producción deberá aumentar de media entre 1%-2% anualmente hasta 2016. Dicho crecimiento responde a la inversión anual media de 36,8 millardos de $ (vs 37 millardos de $ anterior) para nuevos proyectos durante los próximos 5 años. Actividad: Productor de gas y petróleo. MCDONALD´S (Cierre 96,96$; Var. Día: -3,21%).- Informó de una ventas globales de febrero por debajo de perspectivas 7,5% vs 7,7% esperado. Ante la debilidad del mercado europeo, advirtió que la incertidumbre económica podría obstaculizar el crecimiento de los beneficios. Sin embargo, en el mercado americano lo que preocupa son las presiones de los costes laborales y de materias primas. Actividad: Comida rápida. AT&T (Cierre 31$; Var. Día: +0,39%).- Se encuentra en negociaciones para vender parte de su negocio de Páginas Amarillas a una firma de private equity Cerberus Capital Management LP, de momento han valorado la compañía en 1,15 millardos de $. Dicho valor implica pagar 1,5x Ebitda de la compañía en 2011 y 2x Ebitda estimado a 2012. Como valoración comparable Verizon Communications vendió su división de páginas amarillas en 2006 por 8x Ebitda. Actividad: Conglomerado. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.