Informe de análisis 03 01 2012

•

0 recomendaciones•56 vistas

Este informe diario resume las noticias económicas más relevantes del día, incluyendo datos de PMI de la eurozona y países individuales, cifras de comercio exterior de Brasil y China, y comentarios sobre bancos centrales como el BCE y la Fed. También analiza el comportamiento de los mercados bursátiles, de bonos y divisas, con especial atención a los índices europeos e indicadores económicos estadounidenses esperados que podrían influir en las bolsas. Por último, comenta posibles movimientos en acciones español

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 03 01 2012

Similar a Informe de análisis 03 01 2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 03 01 2012

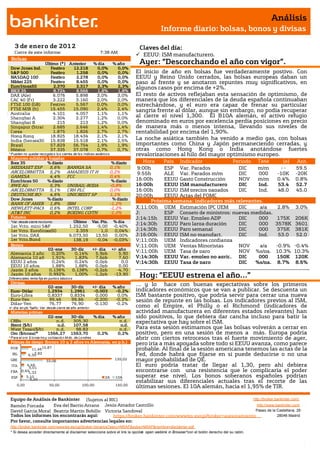

- 1. Análisis Informe diario: bolsas, bonos y divisas 3 de ener o de 201 2 Claves del día: Cierre de este informe: 7:38 AM EEUU: ISM manufacturero. Bolsas Último (*) Anterior % día % año Ayer: “Descorchando el año con vigor”. Dow Jones Ind. Festivo 12.218 0,0% 0,0% S&P 500 Festivo 1.258 0,0% 0,0% El inicio de año en bolsas fue verdaderamente postivo. Con NASDAQ 100 Festivo 2.278 0,0% 0,0% EEUU y Reino Unido cerrados, las bolsas europeas daban un Nikkei 225 Festivo 8.455 0,0% 0,0% paso al frente y se anotaron repuntes muy significativos, en EuroStoxx50 2.370 2.317 2,3% 2,3% algunos casos por encima de +2%. IBEX 35 8.724 8.566 1,8% 1,8% DAX (Ale) 6.076 5.898 3,0% 3,0% El resto de activos reflejaban esta sensación de optimismo, de CAC 40 (Fr) 3.222 3.160 2,0% 2,0% manera que los diferenciales de la deuda española continuaban FTSE 100 (GB) Festivo 5.567 0,0% 0,0% estrechándose, y el euro era capaz de frenar su particular FTSE MIB (It) 15.455 15.090 2,4% 2,4% sangría frente al dólar, aunque sin embargo, no podía recuperar Australia 4.101 4.057 1,1% 1,1% Shanghai A 2.304 2.277 1,2% 0,0% al cierre el nivel 1,300. El B10A alemán, el activo refugio Shanghai B 215 213 1,2% 0,0% denominado en euros por excelencia perdía posiciones en precio Singapur (Straits) 2.685 2.646 1,4% 1,4% de manera más o menos intensa, llevando sus niveles de Corea 1.875 1.826 2,7% 2,7% rentabilidad por encima del 1,90%. Hong Kong 18.825 18.434 2,1% 2,1% India (Sensex30) 15.838 15.518 2,1% 2,5% La noche asiática también ha venido a medio gas, con bolsas Brasil 57.829 56.754 1,9% 1,9% importantes como China y Japón permaneciendo cerradas, y México 37.335 37.078 0,7% 0,7% otras como Hong Kong o India anotándose fuertes * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. revalorizaciones al hilo del mayor optimismo europeo. Mayores subidas y bajadas Ibex 35 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. MEDIASET ESP 5,6% BANKIA SA 0,1% 9:00h ESP Var. Parados DIC Tasa m/m -- 59.5 ARCELORMITTA 5,2% AMADEUS IT H 0,2% 9:55h ALE Var. Parados m/m DIC 000 -10K -20K GAMESA 4,4% FCC 0,4% EuroStoxx 50 % diario % diario 16:00h EEUU Gasto Construcción NOV m/m 0.4% 0.8% RWE AG 5,3% UNIBAIL-RODA -0,8% 16:00h EEUU ISM manufacturero DIC Ind. 53.4 52.7 ARCELORMITTA 5,1% CRH PLC 0,0% 16:00h EEUU ISM precios pagados DIC Ind. 48.0 45.0 DEUTSCHE BO- 4,6% UNICREDIT SP 1,1% 20:00h EEUU Actas del FOMC Dow Jones % diario % diario Próxima semana: indicadores más relevantes. BANK OF AMER 1,8% IBM -1,2% HEWLETT-PACK 0,6% INTEL CORP -1,2% X;11:00h UEM Estimación IPC UEM DIC a/a 2.8% 3.0% AT&T INC 0,2% BOEING CO/TH -1,0% J; ESP Consejo de ministros: nuevas medidas. Futuros J;14:15h EEUU Var. Empleo ADP DIC 000 175K 206K *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.252,50 -5,00 -0,40% J;14:30h EEUU Paro larga duración DIC 000 3578K 3601 1er Vcto. EuroStoxx50 2.359 1,0 0,04% J;14:30h EEUU Paro semanal DIC 24 000 375K 381K K 1er Vcto. DAX 6.073,50 13,50 0,00% J;16:00h EEUU ISM no manufact. DIC 31 Ind. 53.0 52.0 1er Vcto.Bund 138,19 -0,04 -0,03% V;11:00h UEM Indicadores confianza Bonos V;11:00h UEM Ventas Minoristas NOV a/a -0.9% -0.4% 02-ene 30-dic +/- día +/- año Alemania 2 años 0,20% 0,14% 5,9pb 5,90 V;11:00h UEM Tasa de paro NOV %s/pa. 10.3% 10.3% Alemania 10 años 1,91% 1,83% 7,6pb 7,60 V;14:30h EEUU Var. empleo no agric. DIC 000 150K 120K EEUU 2 años 0,24% 0,24% 0,0pb 0,0 V;14:30h EEUU Tasa de paro DIC %s/pa. 8.7% 8.6% EEUU 10 años 1,88% 1,88% 0,0pb 0,00 Japón 2 años 0,136% 0,138% -0,2pb -4,70 Japón 10 años 0,992% Diferenciales renta fija en punto s básico s 1,00% -1,2pb -13,90 Hoy: “EEUU estrena el año…” Divisas … y lo hace con buenas expectativas sobre los primeros 02-ene 30-dic +/- día % año Euro-Dólar 1,2934 1,2961 -0,003 -0,2% indicadores económicos que se van a publicar. Se descuenta un Euro-Libra 0,8337 0,8334 0,000 0,0% ISM bastante positivo, que podría servir para cerrar una nueva Euro-Yen 99,46 99,66 -0,200 -0,2% sesión de repunte en las bolsas. Los indicadores previos al ISM, Dólar-Yen 76,77 76,90 -0,130 -0,2% +/- día: en pb; %año : Var. desde cierre de año anterio r como el Empire, el Philly o el Richmond (indicadores de Materias primas actividad manufacturera en diferentes estados relevantes) han 02-ene 30-dic % día % año sido positivos, lo que debiera dar cancha incluso para batir la CRBs n.d. 305,30 n.d. expectativa que hay sobre el ISM. Brent ($/b) n.d. 107,58 n.d. West Texas($/b) n.d. 98,83 n.d. Para esta sesión estimamos que las bolsas volverán a cerrar en Oro ($/onza)* 1566,27 1563,70 0,2% 0,2% positivo, pero en una sesión de menos a más. Europa podría * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres abrir con ciertos retrocesos tras el fuerte movimiento de ayer, Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) pero iría a más apoyada sobre todo si EEUU avanza, como parece POR 11,4615,87 probable. Al final de la sesión americana tenemos las actas de la IRL 7,82 6,30 Fed, donde habrá que fijarse en si puede deducirse o no una GRE 33,06 135,02 mayor probabilidad de QE. ITA 4,49 5,01 El euro podría tratar de llegar al 1,30, pero ahí debiera FRA 0,651,33 encontrarse con una resistencia que le complicaría el poder ESP 3,10 2A 10A superar ese nivel. Los bonos soberanos españoles podrían 3,20 estabilizar sus diferenciales actuales tras el recorte de las 0,00 50,00 100,00 150,00 últimas sesiones. El 10A alemán, hacia el 1,95% de TIR. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico UEM.- Ayer se publicaban el dato de PMI final de diciembre en la eurozona, que corroboraba la primera estimación al situarse en 46.9 (contracción). Por países, el PMI francés se sitúa en 48.9 vs. 48.7 esperado y 48.9 anterior, PMI Alemania: 48.4 vs. 48.1 esperado y primera estimación. ESPAÑA.- Las matriculaciones de turismos en 2011 alcanzaron las 808.059 unidades (-17,7%). Este registro anual es el segundo más bajo de la historia después de lo alcanzado en 1993 (792.500 matriculaciones). BRASIL.- El PMI manufacturero en diciembre se sitúa en 49.1 desde 48.7 en el mes anterior, aproximándose a abandonar niveles de contracción. Asimismo se conocía el superávit comercial del mismo mes: 1.440m$ vs. 583m$ ant.; con las exportaciones retrocediendo hasta 21.200m$ vs. 21.774m$ ant, y las importanciones en mayor medida: 19.750m$ vs. 21.191m$ anterior. LITUANIA.- El país no integrará la moneda única europea en 2014, como estaba previsto. En cierto sentido ya el país ya opera vinculando el euro con el lit. FMI.- Según el informe trimestral elaborado por el FIM, los bancos centrales del mundo redujeron sus reservas de divisas en euros y aumentaron las de dólares (+2% hasta 3.36bn$) en el 3T de 2011. BCE.- La institución llevó a cabo compras de bonos por importe de 462M€ durante la semana que finalizó el pasado 30 de diciembre (19M€ durante la semana anterior). Así, el total del SMP suma 211.500M€. SINGAPUR.- Se ha publicado el PIB del 4T’11 adelantado, peor de lo esperado, +3,6% a/a frente a +4,3% estimado y anterior revisado a la baja desde +6,1% a +5,9%. CHINA.- (i) El PMI no manufacturero de diciembre asciende a 56,0 desde 49,7 anterior, no había estimación. (ii) Las ventas de terrenos edificables descendieron un 13% en 2011. Las medidas de restricción de los créditos bancarios para el sector y los frenos a la compra de segundas o terceras viviendas en grandes ciudades fueron el principal factor que causó la caída de las ventas. AUSTRALIA.- El índice de precios de commodities del RBA ha caído hasta 104,5 desde 107,2 anterior (esta cifra revisada a la baja desde 107,7). Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española REPSOL (Comprar, Cierre: 24,07€; Var. Día: +1,41% ): Posible pacto sindicado entre Pemex y Caixabank.- Tras la pérdida de peso de Sacyr en la petrolera, tras vender el pasado 20 de diciembre el 10% de sus acciones a Repsol, Pemex ha perdido poder tras la ruptura de su acuerdo de compra preferente sobre las acciones de Sacyr. Así, parece que Pemex (9,49%) habría ofrecido a Caixabank (12,83%) un pacto de sindicación de acciones, sin que la entidad española se haya pronunciado al respecto. Repsol parece ver con buenos ojos esta operación, a diferencia de la situación con Sacyr. De este modo, ambas compañías aglutinarían conjuntamente el 22,3% del accionariado convirtiéndose en el principal accionista. El próximo 5 de enero se celebra el consejo de administración de Pemex, tras el que podrían conocerse más detalles. Impacto: Positivo. SECTOR AUTOMÓVIL.- Las matriculaciones de coches en España cayeron un 18% en 2011, hasta 808k unidades. Se trata de la cifra más baja desde el año 1993. Las marcas más vendidas en España han sido Seat, Volkswagen y Ford. El único segmento que ha crecido es el de los automóviles de lujo (con un precio superior a 60.000€), que ha crecido un 83% interanual. MELIA HOTELS INTERNATIONAL (Neutral, Cierre: 4,14€; Var. Día: +6,29%): Vende Hotel Sol Tenerife.- La cadena hotelera ha vendido por 49m€ el citado hotel a fecha 30 de diciembre aunque mantendrá la gestión del mismo. Esta operación generará una plusvalía de 16m€. Impacto: Positivo. QUABIT (Cierre: 0,098; Var. Día: +20,99%): Inicia un proceso para reestructurar su deuda.- La inmobiliaria comunicó a la CNMV que ha iniciado los trámites para solicitar una reestructuración de su deuda financiera, que asciende a 1.368M.€. Las entidades acreedoras todavía no se han manifestado al respecto. Impacto: Neutral. 3.- Bolsas europeas CARLSBERG (Cierre: 424DKK; Var. Día: +4,69%): Espera una mejora de sus resultados en Rusia.- La compañía cervecera prevé un leve descenso de las ventas en Europa occidental durante los 2 próximos años, pero espera un incremento de la demanda en Rusia, donde el consumo se había reducido debido al aumento de los impuestos al alcohol en los últimos años. Rusia es el 4º mayor mercado mundial de cerveza, y Carlsberg espera aumentar su cuota de mercado, que en 2011 ascendía a un 37,8%. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas BP (Cierre: 460,5GBp; Var. Día:-0,08%): Exige 20.000m$ a Halliburton.- Según un documento presentado en los tribunales de la corte federal de Nueva Orleans, BP exige que Halliburton le reembolse la limpieza del derrame de crudo en el Golfo de México, las pérdidas por el proyecto Macondo y los daños ocasionados con el incidente de Deepwater Horizon y el posterior derrame, exigiendo 20bn$. Impacto: Positivo. LUFTHANSA (Cierre: 9,544€; Var. Día: +3,91%): Trasladará a los pasajeros costes de emisión de CO 2.- La aerolínea comunicaba ayer que sumará a los cargos por combustible los 130m€ que tendrá que abonar por permisos de emisión de carbono en 2012, según sus estimaciones, bajo el nuevo marco de derechos de emisión de la Unión Europea (ETS). Según IATA el coste anual total para el sector irá aumentando hasta 2.800m€ en 2020, desde 900m€ este año. Impacto: Negativo. 4.- Bolsa americana y otras Las bolsas en EE.UU. permanecieron ayer cerradas. WHIRLPOOL (Cierre: 47,45$; Var. Día: +0,27% ).- La compañía acusa a Samsung Electronics y LG Electronics de dumping en EE.UU. al estar vendiendo lavadoras a un precio menor a su coste. Así, Whirlpool ha solicitado una investigación al Departamento de Comercio estadounidense y a la comisión Internacional americana de comercio. Actividad: fabricante de electrodomésticos para el hogar. TEVA (Cierre: 40,36$; Var. Día: -1,15%).- La farmacéutica anunciaba ayer que a partir de Mayo su presidente y CEO, Shlomo Yanai, será sustituido por Jeremy Levin, actualmente alto ejecutivo de Bristol- Myers. Actividad: fabricante de medicamentos genéricos. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.