Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe de análisis 25 10 2011

Similar a Informe de análisis 25 10 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 25 10 2011

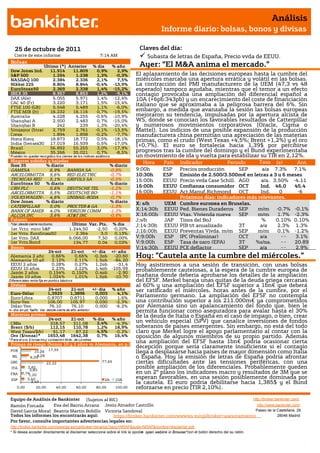

- 1. Análisis Informe diario: bolsas, bonos y divisas 25 de octubre de 2011 Claves del día: Cierre de este informe: 7:14 AM Subasta de letras de España, Precio vvda de EEUU. Bolsas Último (*) Anterior % día % año Ayer: “El M&A anima el mercado.” Dow Jones Ind. 11.914 11.809 0,9% 2,9% S&P 500 1.254 1.238 1,3% -0,3% El aplazamiento de las decisiones europeas hasta la cumbre del NASDAQ 100 2.384 2.336 2,1% 7,5% miércoles marcaba una apertura errática y volátil en las bolsas. Nikkei 225 8.804 8.844 -0,4% -13,9% La contracción del PMI manufacturero de la UEM (47,3 vs 48 EuroStoxx50 2.369 2.338 1,4% -15,2% esperado) tampoco ayudaba, mientras que el temor a un efecto IBEX 35 8.957 8.853 1,2% -9,1% contagio provocaba una ampliación del diferencial español a DAX (Ale) 6.055 5.971 1,4% -12,4% 10A (+6pb:343pb) y un encarecimiento del coste de financiación CAC 40 (Fr) 3.220 3.171 1,5% -15,4% italiano que se aproximaba a la peligrosa barrera del 6%. Sin FTSE 100 (GB) 5.548 5.489 1,1% -6,0% FTSE MIB (It) 16.232 16.116 0,7% -19,5% embargo, a medida que avanzaba la sesión las bolsas europeas Australia 4.228 4.255 -0,6% -10,9% mejoraron su tendencia, impulsadas por la apertura alcista de Shanghai A 2.500 2.483 0,7% -15,0% WS, donde se conocían los favorables resultados de Catterpillar Shanghai B 242 239 1,3% -20,4% y numerosos movimientos corporativos (Oracle, Cigma o Singapur (Strait 2.759 2.761 -0,1% -13,5% Mattel). Los indicios de una posible expansión de la producción Corea 1.894 1.898 -0,2% -7,7% manufacturera china permitían una apreciación de las materias Hong Kong 18.873 18.772 0,5% -18,1% primas, como el crudo (West Texas +4,5%; Brent +1,2%) y el oro India (Sensex30 17.019 16.939 0,5% -17,0% Brasil 56.892 55.255 3,0% -17,9% (+0,7%). El euro se fortalecía hacia 1,39$ por percibirse México 35.266 35.021 0,7% -8,5% progresos tras la cumbre del domingo y el Bund experimentaba * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. un movimiento de ida y vuelta para estabilizar su TIR en 2,12%. Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant. Ibex 35 % diario % diario GAMESA 6,9% BANKIA SA -0,8% 9:00h ESP Precios producción SEP a/a 7.3% 7.1% ARCELORMITTA 5,6% RED ELECTRIC -0,7% 10:30h ESP Emisión de 2.500/3.500m€ en letras a 3 y 6 meses TECNICAS REU 5,1% GRIFOLS SA -0,5% 15:00h EEUU Precio vvda Case Schill. AGO a/a. 3,50% -4,11 EuroStoxx 50 % diario % diario CRH PLC 5,6% DEUTSCHE TEL -1,2% 16:00h EEUU Confianza consumidor OCT Ind. 46.0 45.4 ARCELORMITTA 5,5% DEUTSCHE BO- -1,1% 16:00h EEUU Act.Manuf.Richmond OCT Ind. 0 -6 VOLKSWAGEN-P 4,6% UNIBAIL-RODA -0,7% Próximos días: indicadores más relevantes. Dow Jones % diario % diario X; s/h UEM Cumbre europea en Bruselas. CATERPILLAR 5,0% PROCTER & GA -1,3% BANK OF AMER 4,0% VERIZON COMM -1,3% X;14:30h EEUU Ped. Bienes Duraderos SEP m/m -0.7% -0.1% ALCOA INC 3,6% AT&T INC -0,9% X;16:00h EEUU Vtas. Vivienda nueva SEP m/m 1.7% -2.3% Futuros J;s/h JAP Tipos del BoJ % 0.10% 0.10% *Var. desde cierre no cturno . Último Var. Pts. % día J;14:30h EEUU PIB t/t anualizado 3T a/a 2.3% 1.3% 1er.Vcto. mini S&P 1.244,50 -2,50 -0,20% 1er Vcto. EuroStoxx50 2.364 3,0 0,13% J;16:00h EEUU Preventas Vivda. m/m SEP m/m 0.1% -1.2% 1er Vcto. DAX 6.066,00 7,50 0,00% V;9:00h ESP IPC (Preliminar) OCT a/a -- 3.1% 1er Vcto.Bund 134,77 0,04 0,03% V;9:00h ESP Tasa de paro (EPA) 3T %s/pa. -- 20.89 Bonos V;14:30h EEUU PCE deflactor SEP a/a -- 2.9% 24-oct 21-oct +/- día +/- año Alemania 2 año Alemania 10 añ 0,66% 2,12% 0,66% 2,11% -0,3pb 1,5pb -20,60 -84,20 Hoy: ”Cautela ante la cumbre del miércoles.” EEUU 2 años 0,28% 0,27% 1,2pb -31,4 Hoy asistiremos a una sesión de transición, con unas bolsas EEUU 10 años 2,23% 2,22% 1,4pb -105,99 probablemente cautelosas, a la espera de la cumbre europea de Japón 2 años 0,154% 0,150% 0,4pb -2,90 Japón 10 años 1,024% 1,01% 1,5pb -10,70 mañana donde debería aprobarse los detalles de la ampliación Diferenciales renta fija en punto s básico s del EFSF. Merkel baraja unas quitas de la deuda griega cercanas Divisas al 60% y una ampliación del EFSF superior a 1bn€ que deberá 24-oct 21-oct +/- día % año ser ratificado el miércoles, horas antes de la cumbre, por el Euro-Dólar 1,3929 1,3896 0,003 4,1% Euro-Libra 0,8707 0,8711 0,000 1,6% Parlamento germano. La ampliación del EFSF no contempla Euro-Yen 106,00 105,97 0,030 -2,3% una contribución superior a los 211.000m€ ya comprometidos Dólar-Yen 76,10 76,10 0,000 -6,2% por Alemania sino un apalancamiento del fondo que, bien le +/- día: en pb; %año : Var. desde cierre de año anterio r permita funcionar como aseguradora para avalar hasta el 30% Materias primas de la deuda de Italia o España en el caso de impago, o bien, crear 24-oct 21-oct % día % año CRBs 318,57 311,08 2,4% -4,3% un vehículo especial (SPV) que canalice inversiones de fondos Brent ($/b) 112,15 110,78 1,2% 18,9% soberanos de países emergentes. Sin embargo, no está del todo West Texas($/b) 91,17 87,22 4,5% -0,2% claro que Merkel logre el apoyo parlamentario al contar con la Oro ($/onza)* 1653,48 1642,38 0,7% 16,4% oposición de algunos miembros de su propio partido. Además * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b una ampliación del EFSF hasta 1bn€ podría ocasionar cierta decepción porque sería claramente insuficiente si el contagio POR 10,26 17,35 llega a desplazarse hacia países de mayor dimensión como Italia IRL 6,098,06 o España. Hoy la emisión de letras de España podría afrontar GRE 22,22 77,65 ciertas dificultades ante las tensiones periféricas, con una ITA 3,82 3,83 posible ampliación de los diferenciales. Probablemente queden FRA 0,741,20 en un 2º plano los indicadores macro y resultados de 3M que se ESP 3,40 2A 10A esperan favorables, en una sesión posiblemente dominada por 3,43 la cautela. El euro podría debilitarse hacia 1,385$ y el Bund 0,00 20,00 40,00 60,00 80,00 100,00 reforzarse en precio (TIR 2,10%). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico UEM.- (i) Los índices de gestores de compras PMI han sido más flojos de lo esperado registrando, además, caídas relativamente bruscas desde sus cifras del mes anterior. Este es un indicio más de la ralentización de la economía europea que no da visos de recuperarse con solidez. PMI compuesto (48.8 vs 47.2e y 49.1 ant); PMI Manufacturero (48.0 vs 47.3e y 48.5 ant.); PMI de servicios (47.2 vs 48.5 e y 48.8 ant.).(ii) Los pedidos industriales de agosto ascendieron +6,2% en tasa interanual vs +5,8% esperado vs +8,9% anterior, revisado a mejor desde +8,4%. CRISIS DE SOLVENCIA.- Merkel ha adelantado a los partidos políticos germanos que el EFSF superará 1bn€ y que la quita aplicable a los soberanos de Grecia oscilará entre el 50%/60%. ITALIA.- El Gobierno no logró el apoyo parlamentario en la reforma de pensiones que elevaría la edad de jubilación hasta los 67 años. EEUU.- (i) La actividad económica según la Fed de Chicago retrocedió en septiembre -0,22 vs -0,10 esperado vs - 0,59 anterior, revisado a peor desde -0,43. (ii) El Presidente de la Fed de Nueva York, Dudley, dijo ayer que la caída en el precio de las casas supone un serio impedimento para la recuperación de la economía americana, y estima un crecimiento estadounidense modesto de cara a los próximos meses. BCE.- (i) La semana pasada elevó sus compras de deuda soberana hasta 4490m€ frente a los 2243m€ de la semana anterior. (ii) Trichet dijo ayer que las autoridades de la Eurozona deberían tener mayor poder de influencia sobre las políticas económicas de los países miembros si éstos fracasan en sus objetivos económicos. INDIA.- Elevó los tipos de interés 25p.b. hasta 8,50% como se esperaba frente a 8,25% anterior. No obstante, estima una desaceleración de la inflación a partir de diciembre lo que le llevaría a detener las subidas de tipos. Asimismo ha rebajado sus estimaciones de crecimiento para el ejercicio fiscal 2011 desde 8% a 7,6%. JAPÓN.- La confianza de los pequeños comercios retrocedió en octubre hasta 46,4 desde 47,2. AUSTRALIA.- El Indicador Adelantado se situó en agosto en -0,1% vs 0% anterior. ALEMANIA.- La encuesta de confianza del consumidor GfK de noviembre registró un avance hasta +5,3% vs +5,1% esperado vs +5,2% anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SECTOR TURISMO: La llegada de turistas internacionales a España aumentó +9,2% en septiembre hasta 5,84 millones, según Frontur. Así, en los nueve primeros meses del año han llegado 45,76 millones de turistas (+8%), siendo el mercado británico el principal emisor (+24%) con un aumento de +9,2%, seguido de Alemania que creció +1,7% y Francia +4,8%. Impacto: Positivo. ZELTIA (Cierre: 1,63€; Var. Día:+3,82%): Yondelis recibe nuevas autorizaciones de comercialización.- Las autoridades regulatorias han concedido 11 nuevas autorizaciones en 8 países, cuatro de ellas para el tratamiento de cáncer de ovario recurrente en combinación con Caelyx y las otras siete, para tratar el sarcoma de tejidos blandos. Impacto: Positivo. ENAGAS (Cierre: 14,25$; Var. Día: -0,35%).- Presenta resultados en línea con las estimaciones de mercado. La compañía ha obtenido un beneficio neto de 270,8 m€ (+6,2%) frente a 269 m€ esperados. El Resultado bruto de explotación aumentó +11,3% hasta 654,7 m€. Impacto: Neutral. SECTOR MEDIA: Según Infoadex, la inversión publicitaria ha caído -6,7% en los 9M’11, hasta 3.440M€. La televisión redujo -7,5% sus ingresos hasta 1.635M€ mientras que internet creció +8,5%. 3.- Bolsas europeas UBS (Cierre: 11,14 CHF; Var. Día: +1,36%): Bate expectativas.- El banco suizo ha conseguido cubrir la pérdida de 1.85bn CHF ocasionada por posiciones de trading no cubiertas hace un mes con una ganancia contable de 1,75 bn, por una posible ganancia si recompraran su deuda en mercado a precio inferior al de su emisión y el recorte de 3.500 puestos de trabajo. Así, su beneficio neto en el 3T: 1,018bn CHF (-39%) vs. 276m CHF e. Sin embargo, el banco ha publicado una pérdida antes de impuestos de 650m CHF ante un descenso de los ingresos en todas las aéreas de negocio, perjudicados por la fortaleza del franco suizo. Impacto: Neutral. DEUTSCHE BANK (Cierre: 28,48$; Var. Día: +2,30%).- Presenta resultados superiores a las expectativas en el 3T’11. Deutsche Bank ha presentado un beneficio antes de impuestos de 900 m€ frente a 572 m€ esperados, un resultado muy superior a las pérdidas de 1.050 m€ registradas en el mismo período del año anterior. Los buenos resultados se deben a su negocio minorista, ya que la división de banca de inversión y mercado de capitales redujo Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas su beneficio en un 74,7%. Deutsche Bank espera que los ingresos crezcan de forma sólida hasta final de año, aunque las provisiones por deterioro de activos aumentaron +28%. El ratio de capital básico al cierre del 3T’11 es 10,1%. La exposición total al riesgo de Grecia asciende a 2.872 m€, de los que 881 m€ son deuda soberana. Impacto: Positivo. NOVARTIS (Cierre: 51,8 CHF; Var. Día:+0,19%): Resultados en línea, los nuevos medicamentos consiguen paliar la pérdida de patentes. A pesar de la fortaleza del franco suizo, sus resultados 3T´11 frente a mismo trimestre 2010 resultaron en línea con la expectativa: Ventas netas 14.843m$ (+18%) vs. 14.858m$ e.; Ventas de productos farmacéuticos: 8.159m$ vs. 8.054m$ e.; BPA: 1,45$ (+7%) vs. 1,46$ e. Anunciaba retrasos en dos de sus medicamentos contra el cáncer de pulmón y recorte de 2.000 puestos de trabajo en Suiza y EE.UU con los que pretende ahorrar 200m$ anuales y pretende cerrar dos fábricas en Suiza y una en Italia. Impacto: Neutral. VOLVO (Cierre: 79,25SEK; Var. Día: +3,87%).- Sus resultados decepcionan. El beneficio operativo de la compañía se situó en 5.800 millones de coronas suecas (+18,3%) frente a 6.200 millones estimados. Volvo se prepara para reducir la producción en Europa debido a la ralentización de la demanda esperada del 10% en Europa en 2012. No obstante, Volvo espera un crecimiento de +10% en la demanda de camiones en Norteamérica. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Financieras +2,18%; Materiales +1,89%; Tecnología +1,89% Los peores: Telecomunicaciones -0,67%; Consumo básico -0,67%; Utilities -0,41%. CATERPILLAR (Cierre: 91,77$; Var. Dia: +5,01%): La compañía ha aumentado notablemente su beneficio del 3T (BPA de 1,71$/acción vs 1,54 esperado) y además ha mejorado sus expectativas anuales. Ingresos 9M’11 42.895M$ (+44%), BNA 3.381M$ (+95,2%). Espera unas ventas anuales de 58.000M$ y un BPA de 6,75$/acción vs 6,25/6,75 previsto inicialmente. Actividad: Fabricante de maquinaria. ORACLE (Cierre 32,87$; Var. Día: +2,33%): Ha llegado a un acuerdo para la adquisición de RightNow Technologies por 1.500M$, 43$/acción (prima del 20% con respecto al precio de cierre del viernes). Con esta operación Oracle pretende mejorar su oferta de servicios con la tecnología “en nube”. Actividad: Tecnología. NETFLIX (Cierre 118,84$; Var. Día: +1,54%): Su resultado del 3T ha batido expectativas (BPA de 1,16$/acción vs 0,94 esperado) pero espera un marcado descenso de las suscripciones de DVD para el 4T por lo que sus acciones llegaron a caer -20% en el after market. Actividad: Alquiler de DVD online y streaming. CIGNA (Cierre 45,34$; Var. Día: +1,43%): Va a comprar la compañía HealthSpring por 3.800M$, 55$/acción (prima del +37%). Para ello realizará una ampliación de capital por unos 760M$ (20% de la operación). Actividad: Aseguradora. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "