Informe de análisis 13.03.2012

•

0 recomendaciones•86 vistas

1. Alemania y Francia colocan con éxito letras a corto plazo a tipos más bajos. 2. Datos económicos muestran caída en compraventa de viviendas en España e Italia, y contracción del PIB italiano en el cuarto trimestre. 3. El BCE compra deuda soberana por primera vez en tres semanas aunque en cantidad menor, y ofrecerá depósitos semanales al 1% para drenar liquidez. Presiones de Alemania podrían limitar futuras medidas del BCE.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 13.03.2012

Similar a Informe de análisis 13.03.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 13.03.2012

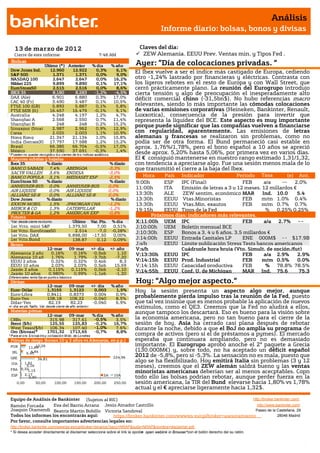

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 3 de mar zo de 201 2 Claves del día: Cierre de este informe: 7:46 AM ZEW Alemania. EEUU Prev. Ventas min. y Tipos Fed . Bolsas Último (*) Anterior % día % año Ayer: ”Día de colocaciones privadas. “ Dow Jones Ind. 12.960 12.922 0,3% 6,1% El Ibex vuelve a ser el índice más castigado de Europa, cediendo S&P 500 1.371 1.371 0,0% 9,0% NASDAQ 100 2.647 2.647 0,0% 16,2% otro -1,24% lastrado por financieras y eléctricas. Contrasta con Nikkei 225 9.899 9.890 0,1% 17,1% los ligeros rebotes en el resto de Europa y con Wall Street, que EuroStoxx50 2.515 2.516 0,0% 8,6% cerró prácticamente plano. La reunión del Eurogrupo introdujo IBEX 35 8.180 8.283 -1,2% -4,5% cierta tensión y algo de preocupación el inesperadamente alto DAX (Ale) 6.901 6.880 0,3% 17,0% déficit comercial chino (-31,5bn$). No hubo referencias macro CAC 40 (Fr) 3.490 3.487 0,1% 10,5% FTSE 100 (GB) 5.893 5.887 0,1% 5,8% relevantes, siendo lo más importante las cómodas colocaciones FTSE MIB (It) 16.457 16.479 -0,1% 9,1% de varias emisiones corporativas (Heineken, Bankinter, Renault, Australia 4.248 4.197 1,2% 4,7% Luxxotica), consecuencia de la presión para invertir que Shanghai A 2.568 2.550 0,7% 11,4% representa la liquidez del BCE. Este aspecto es muy importante Shanghai B 248 248 0,2% 15,2% porque puede significar que las compañías vuelven a financiarse Singapur (Strait 2.987 2.962 0,9% 12,9% Corea 2.025 2.003 1,1% 10,9% con regularidad, aparentemente. Las emisiones de letras Hong Kong 21.347 21.134 1,0% 15,8% alemanas y francesas se realizaron sin problemas, como no India (Sensex30 17.797 17.588 1,2% 15,2% podía ser de otra forma. El Bund permaneció casi estable en Brasil 66.385 66.704 -0,5% 17,0% aprox. 1,76%/1,78%, pero el bono español a 10 años se apreció México 37.590 37.691 -0,3% 1,4% desde aprox. 5,20% hasta 5,06%, por primera vez en varios días. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas El € consiguió mantenerse en nuestro rango estimado 1,31/1,32, Ibex 35 % diario % diario con tendencia a apreciarse algo. Fue una sesión menos mala de lo BANCO SABADE 7,4% ABENGOA -3,3% que transmitió el cierre a la baja del Ibex. SACYR VALLEH 3,6% ENDESA -3,0% BANCO POPULA 3,1% MEDIASET ESP -2,5% Hora País Indicador Periodo Tasa (e) Ant. EuroStoxx 50 % diario % diario 9:00h ESP IPC (Final) FEB a/a --- 2,0% ANHEUSER-BUS 0,0% ANHEUSER-BUS 0,0% 11:00h ITA Emisión de letras a 3 y 12 meses. 12 millardos € AIR LIQUIDE 0,0% AIR LIQUIDE 0,0% ALLIANZ SE-R 0,0% ALLIANZ SE-R 0,0% 13:30h ALE ZEW sentim. económico MAR Ind. 10.0 5.4 Dow Jones % diario % diario 13:30h EEUU Vtas.Minoristas FEB m/m 1.0% 0.4% EXXON MOBIL 1,5% JPMORGAN CHA -1,2% 13:30h EEUU Vtas.Min. exautos FEB m/m 0.7% 0.7% MERCK & CO 1,3% CATERPILLAR -1,2% 19:15h EEUU Tipos de la Fed % 0.25% 0.25% PROCTER & GA 1,2% AMERICAN EXP -0,8% Futuros Próximos días: indicadores más relevantes. *Var. desde cierre no cturno . Último Var. Pts. % día X;11:00h UEM IPC FEB a/a 2.7% -- 1er.Vcto. mini S&P 1.379,50 7,00 0,51% J;10:00h UEM Boletín mensual BCE 1er Vcto. EuroStoxx50 2.514 -7,0 -0,28% J;10:30h ESP Bonos a 3, 4 y 6 años. 3,5 millardos € 1er Vcto. DAX 6.898,00 -17,50 0,00% 1er Vcto.Bund 138,87 0,12 0,09% J;14:00h EEUU Entrada Capitales LP ENE 000M$ - - $17.9B Bonos J;s/h EEUU Límite publicación Stress Tests bancos americanos 12-mar 09-mar +/- día +/- año V;s/h Cuádruple hora bruja (Vto. Simult. de opción./fut) Alemania 2 año 0,16% 0,16% -0,5pb 1,10 V;13:30h EEUU IPC FEB a/a 2.9% 2.9% Alemania 10 añ 1,76% 1,79% -3,7pb -7,20 EEUU 2 años 0,32% 0,32% 0,4pb 8,3 V;14:15h EEUU Prod. Industrial FEB m/m 0.5% 0.0% EEUU 10 años 2,03% 2,03% 0,5pb 15,69 V;14:15h EEUU Capacidad productiva FEB % 78.8% 78.5% Japón 2 años 0,115% 0,115% 0,0pb -2,10 V;14:55h EEUU Conf. U. de Michigan MAR Ind. 75.6 75.3 Japón 10 años 0,980% 0,99% -1,1pb -1,20 Hoy: “Algo mejor aspecto.“ Diferenciales renta fija en punto s básico s Divisas 12-mar 09-mar +/- día % año Euro-Dólar 1,3155 1,3123 0,003 1,5% Hoy la sesión presenta un aspecto algo mejor, aunque Euro-Libra 0,8411 0,8373 0,004 0,9% probablemente pierda impulso tras la reunión de la Fed, puesto Euro-Yen 108,18 108,22 -0,040 8,5% Dólar-Yen 82,19 82,23 -0,040 6,9% que tal vez insinúe que es menos probable la aplicación de nuevos +/- día: en pb; %año : Var. desde cierre de año anterio r estímulos, como el QE3. Creemos que la Fed no aludirá a ellos, Materias primas aunque tampoco los descartará. Eso es bueno para la visión sobre 12-mar 09-mar % día % año CRBs 315,98 317,61 -0,5% 3,5% la economía americana, pero no tan bueno para el cierre de la Brent ($/b) 125,55 125,83 -0,2% 16,7% sesión de hoy. Asia ha cerrado casi plana después de rebotar West Texas($/b) 106,34 107,40 -1,0% 7,6% durante la noche, debido a que el BoJ no amplía su programa de Oro ($/onza)* 1701,32 1713,65 -0,7% 8,8% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres compra de activos (pero sí el de préstamos a pymes). El mercado Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) esperaba que continuara ampliando, pero no es demasiado POR 12,26 11,89 importante. El Eurogrupo aprobó anoche el 2º paquete a Grecia IRL 4,84 (130.000M€) y, sobre todo, no ha aceptado un déficit español 6,45 GRE 224,96 2012 de -5,8%, pero sí -5,3%. La sensación no es mala, puesto que 34,81 ITA 1,82 algo se ha flexibilizado. Hoy emitirá Italia sin problemas (3 y 12 3,16 meses), creemos que el ZEW alemán saldrá bueno y las ventas FRA 0,321,15 minoristas americanas deberían ser al menos acecptables. Copn ESP 2,17 2A 10A 3,30 todo ello las bolsas podrían rebotar, aunque perder fuerza en la 0,00 50,00 100,00 150,00 200,00 250,00 sesión americana, la TIR del Bund elevarse hacia 1,80% vs 1,78% actual y el € apreciarse ligeramente hacia 1,32$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ALEMANIA.- Emite con éxito 3,49 millardos de € en letras a 6 meses a un tipo medio de 0,0531% con un bid to cover 1,64x. FRANCIA.- Emite con éxito letras a 3 meses, a 6 meses y a 12 meses. Buena demanda y a tipos más bajos. (i)Letras a 3 meses; coloca 4 millardos de € a un tipo medio de 0,067% vs 0,10% en mercado secundario, con bid to cover de2,47x. (ii)Letras a 6 meses coloca 1,87 millardos de € a un tipo medio de 0,102% y un bid to cover 2,68. (iii)Letras a 12 meses coloca 2,104 millardos de € a un tipo medio de 0,222% vs 0,25% en merado secundario, con un bid to cover 2,54. ESPAÑA: la compraventa de viviendas acentuó su caída en enero, 33.087 unidades -26,3% a/a vs -25,3% anterior. El 86,2% corresponde a fincas urbanas, de los que el 53,6% son viviendas y el resto a fincas rústicas. ITALIA: el dato final del PIB italiano en tasa intertrimestral del 4T -0,7% vs -0,7% esperado, situándose la tasa interanual en -0,4% vs. -0,5% esperado y -0,4% anterior (revisado desde -0,5%). BCE.- El BCE volvió a comprar la semana pasada bonos soberanos en el mercado secundario por primera vez en tres semanas. En esta ocasión invirtió 27 millones de €, la cantidad más baja desde el pasado 23 de diciembre. Hoy martes celebrará una operación de drenaje de liquidez para neutralizar el impacto en los mercados de las compras, para ello ofrecerá depósitos a una semana al 1% a las entidades de la eurozona. El valor total de compra de deuda soberana se estima en 218.000 millones de €. UEM/BCE.- (i) El Vicepresidente del Buba ha advertido sobre los riesgos que, entiende, están aumentando sobre el balance del BCE (por el programa no oficial de compra de activos y las subastas a 3 años, se sobreentiende). Ya el Presidente del Buba se manifestó en esta misma línea días atrás, incluso en una carta abierta en prensa dirigida a Draghi. Nuestra impresión es que el BCE está recibiendo fuertes presiones de Alemania para no seguir relajando su política monetaria, lo que reduce la probabilidad de que vuelva a bajar tipos en los próximos meses (aunque no anula esta opción) o de que reduzca a 0% su tipo de depósito (ahora al 0,25%), medida que pensamos reduciría el retorno de dinero al BCE. (ii) Principales decisiones del Eurogrupo ayer: aprobación del 2º paquete de asistencia a Grecia (130.000M€) y aceptación de algo de flexibilidad con el objetivo de déficit español en 2012, hasta -5,3% desde -4,4% pactado en su día, pero no se acepta la propuesta de partida española de -5,8%. Creemos que tiene una interpretación más bien positiva. OCDE.- Apunta a un cambio positivo en el crecimiento en el conjunto de las economías que forman parte de la organización. Este índice se diseñado para anticipar los puntos de inflexión de la tendencia de la actividad económica. Ha aumentado en enero comparación con el mes de diciembre, 100,9 vs 100,5 anterior. EEUU (102,5 vs 101,8 ant.) y Japón ( 102,6 vs 102,1 ant.) son las economías que lideran dicho impulso positivo. En cuanto a las economías europeas: Francia (99,1 vs 98,7 ant), Italia (96,6 vs 96,1 ant.), Reino Unido (98,9 vs 98,7 ant), Alemania (98,1 vs 98 anterior), España (100,86 vs 100,42 anterior) quedando la media de la UEM en 98,7. Los BRIC: Muestran señales de un cambio positivo en el crecimiento económico, Rusia (102,1 vs 101,9 ant.) e India (96,7 vs 96 ant.), mientras que China (98,4 vs 99 anterior) y Brasil (93,2 vs 93,4 ant.)apuntan a un crecimiento por debajo de su tendencia a largo plazo. JAPÓN.- El BoJ mantuvo tipos en el rango de 0%/0,1%, como esperado, pero lo más importante ha sido que no ha ampliado su programa de compra de activos, aunque sí el de préstamos preferentes a pymes (+2Bn JPY, hasta 5,5Bn JPY). En febrero amplió su programa de compra de activos en 10Bn JPY, hasta 65Bn JPY (además de fijas su objetivo de IPC en +1%), de manera que una parte del mercado esperaba que siguiera ampliándolo. Sin embargo, parece que hay una mayoría muy cualificada a favor de no hacerlo, puesto que sólo un miembro del consejo propuso su ampliación (Miyao, +10Bn JPY) y, en consecuencia se quedó como estaba por una votación de 8 a 1. Tras conocerse esto el JPY se ha depreciado esta madrugada desde niveles ligeramente inferiores a 82 frente al USD hasta 82,35 aproximadamente. Frente al euro ha retrocedido desde 107,9 hasta 108,4. CHINA.- El banco central ha anuncia do formalmente que considera que el yuan ya no se encuentra infravalorado, a la luz de las cifras de déficit comercial publicadas ayer. Deducimos que intentará mantener el yuan en el entorno actual de 6,31/$. BRASIL.- Ha endurecido las medidas para las entradas de capitales. El Gobierno ha extendido a los préstamos hasta 5 años la aplicación de la tasa denominada IOF que grava con un 6% los préstamos de compañías extranjeras y particulares para invertir en el país. Esta tasa comenzó a aplicarse sobre los préstamos de duración hasta 2 años, se extendió en marzo hasta los de 3 años y ahora cubre hasta 5 años. El Gobierno aspira a frenar el flujo de fondos que llega desde el exterior para invertir en Brasil, sobre todo en bonos, que está apreciando el Real. El objetivo oficial no reconocido para el Real es 1,7R/$ vs 1,8R/$ actual (en enero se encontraba en 1,85R/$). En Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas nuestra opinión, esta medida (tasa IOF) sólo conseguirá frenar el flujo de dinero desde particulares y pequeñas empresas, pero no desde las grandes corporaciones, que pueden conseguir financiación a 5 años y 1 día para eludir la medida. Creemos que es una mala noticia para Brasil por lo artificial de la medida, que parece improbable consiga impedir la apreciación del Real. Pensamos que eso depende en mayor medida de que el país sea capaz de reconducir su inflación y bajar tipos. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española IBERIA (Vender, Cierre: 1,925 Eur; Var: -0,31%): El Sepla desconvoca la huelga.- El Sindicato de Pilotos SEPLA y el de tripulantes de cabina Stavla han decidido suspender la huelga que iban a realizar a partir del próximo día 16 de marzo, después de que el Gobierno mediara para desconvocar los paros. Se va a designar un mediador que ayude a encontrar una solución positiva para ambas partes. Impacto: Positivo. 3.- Bolsas europeas SAP (Comprar, Cierre: 52,7€; Var. Día: +0,57%): Expansión en emergentes.- La tecnológica va a invertir 450M$ a lo largo de los próximos cuatro años para expandir sus negocios en Medio Oriente y norte de África. Así, abrirá más sedes (actualmente hay una en Dubai) y aumentará la plantilla en la región de 300 a 500 personas. Creemos que la decisión es positiva, ya que, a pesar de la inestabilidad política en la región, SAP ha conseguido importantes tasas de crecimiento en la región, donde posee un 37% de cuota de mercado. Impacto: Positivo. VOLKSWAGEN (Cierre: 128,05€; Var. Día: -0,74%): Resultados récord pero perspectivas débiles.- El grupo registró el año pasado unos ingresos de 159.300M€ (+25,6%), un beneficio operativo de 11.271M€ (+57,8%) y un número de vehículos vendidos récord 8,3M (+14,7%). Estas cifras permite al grupo aumentar el dividendo a 3€/acc frente a los 2,2€/acc en 2010. Sin embargo, las perspectivas para 2012 no han sido alentadoras. Su decisión de invertir en modernizar la tecnología perjudicará en el corto plazo sus márgenes. Tampoco ayudará la norma promulgada por Pekín que obliga a sus funcionarios a conducir un coche chino. Estimamos que esta decisión de China reducirá la facturación de Volkswagen en 4.800M€. Impacto: Negativo. RUSAL (Cierre: 12,61€; Var. Día: -1,48%): El CEO dimite advirtiendo una crisis profunda de la empresa.- Las acciones de la compañía han sido suspendidas de cotización en HK después de conocerse la dimisión de su CEO por desacuerdos con el resto del consejo directivo. Ha resaltado la abultada deuda de la entidad de 10.910M$ que, combinada con la debilidad de los precios del aluminio, hace que la posibilidad de que Rusal no pueda hacer frente a sus compromisos no sea descartable. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities +1,10%; Consumo básico +0,54%; Telecomunicaciones +0,52%. Los peores: Materiales -0,60%; Financieras -0,31%; Energía -0,29%. YOUKU.COM (Cierre 31,85$; Var. Día: +27,35%).- La compañía china de videos online comprará a su rival Tudou Holdings en un acuerdo en acciones valorado en más de 1.000M$. La fusión de las 2 firmas cotizadas en EEUU, crea la mayor compañía de videos online en China con una cuota de mercado del 35,5% y unos ahorros estimados de 50M$/60M$ en 18 meses. Todavía están lejos de Youtube, pero se estima que haya más operaciones de consolidación del sector. Actividad: Videos online. YAHOO! (Cierre 14,49; Var. Día: -0,96%).- Presenta una demanda contra Facebook por violación de 10 patentes. La demanda contempla un conjunto de tecnologías que Yahoo! reclama de su invención y que considera que Facebook usa sin su consentimiento, como la presentación de información personalizada, el servicio de mensajería, los sistemas de privacidad o los de publicidad. Actividad: Portal de internet. UPS (Cierre: 77,69$; Var. Día: +0,69%).- Después de que su oferta por TNT fuese rechazada (ofrecía 9€/acción, prima del 42%), UPS parece no estar dispuesta a mejorarla de forma significativa por sus débiles resultados y ausencia de ofertas alternativas. Según medios, Fedex no tiene intención de sumarse a la puja como se preveía, por lo que las negociaciones entre las 2 firmas continúan a medida que disminuye la probabilidad de una oferta superior a 9€/acc. Actividad: Transporte y mensajería. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "