Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 11 11 2011

Similar a Informe de análisis 11 11 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 11 11 2011

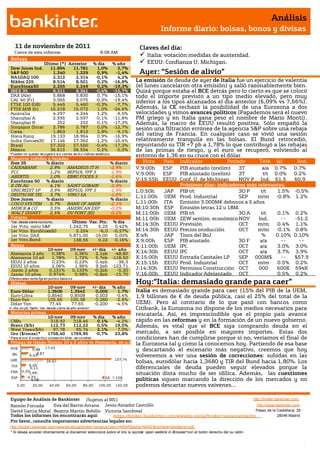

- 1. Análisis Informe diario: bolsas, bonos y divisas 11 de noviembre de 2011 Claves del día: Cierre de este informe: 8:08 AM Italia: votación medidas de austeridad. Bolsas Último (*) Anterior % día % año EEUU: Confianza U. Michigan. Dow Jones Ind. 11.894 11.781 1,0% 2,7% S&P 500 1.240 1.229 0,9% -1,4% Ayer: “Sesión de alivio” NASDAQ 100 2.312 2.314 -0,1% 4,2% Nikkei 225 8.514 8.501 0,2% -16,8% La emisión de deuda de ayer de Italia fue un ejercicio de valentía EuroStoxx50 2.255 2.249 0,2% -19,3% (el lunes cancelaron otra emisión) y salió razonablemente bien. IBEX 35 8.311 8.341 -0,4% -15,7% Quizá porque estaba el BCE detrás pero lo cierto es que se colocó DAX (Ale) 5.868 5.830 0,7% -15,1% todo el importe previsto a un tipo medio elevado, pero muy CAC 40 (Fr) 3.065 3.075 -0,3% -19,4% inferior a los tipos alcanzados el día anterior (6,09% vs 7,66%). FTSE 100 (GB) 5.445 5.460 -0,3% -7,7% FTSE MIB (It) 15.218 15.072 1,0% -24,6% Además, la CE rechazó la posibilidad de una Eurozona a dos Australia 4.297 4.244 1,2% -9,5% velocidades y vimos avances políticos (Papademos será el nuevo Shanghai A 2.595 2.597 -0,1% -11,8% PM griego y en Italia gana peso el nombre de Mario Monti). Shanghai B 252 252 0,1% -17,3% Además, la macro de EEUU resultó positiva. Sólo empañó la Singapur (Straits) 2.786 2.787 0,0% -12,7% sesión una filtración errónea de la agencia S&P sobre una rebaja Corea 1.863 1.813 2,8% -9,1% Hong Kong 19.133 18.964 0,9% -16,9% del rating de Francia. En cualquier caso se vivió una sesión India (Sensex30) 17.146 17.362 -1,2% -16,4% relativamente tranquila en las bolsas. El Bund retrocedió, Brasil 57.322 57.550 -0,4% -17,3% repuntando su TIR +7 pb a 1,78% lo que contribuyó a las rebajas México 36.615 36.554 0,2% -5,0% de las primas de riesgo, y el euro se recuperó, volviendo al * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. entorno de 1,36 en su cruce con el dólar. Mayores subidas y bajadas Ibex 35 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. CAIXABANK 2,9% AMADEUS IT H -2,9% V;9:00h ESP PIB ajustado (prelim) 3T Tasa 0.7% a/a 0.7% FCC 1,2% REPSOL YPF S -1,9% V;9:00h ESP PIB ajustado (prelim) 3T t/t 0.0% 0.2% ABERTIS 1,0% EBRO FOODS S -1,6% EuroStoxx 50 % diario % diario V;15:55h EEUU Conf. U. de Michigan NOV P Ind. 61.5 60.9 E.ON AG 4,1% SAINT GOBAIN -2,9% Próximos días: indicadores más relevantes. UNICREDIT SP 3,9% REPSOL YPF S -1,9% L;0:50h JAP PIB t/t 3Q P t/t 1.5% -0.5% DEUTSCHE TEL 3,7% VINCI SA -1,8% L;11:00h UEM Prod. Industrial SEP m/m -0.8% 1.2% Dow Jones % diario % diario CISCO SYSTEM 5,7% BANK OF AMER -2,1% L;11:00h ITA Emisión 3.000M€ debonos a 5 años MERCK & CO 3,5% AMERICAN EXP -0,2% M;10:30h ESP Emisión letras 12 y 18M. WALT DISNEY 2,5% DU PONT (EI) -0,2% M;11:00h UEM PIB t/t 3Q A t/t 0.1% 0.2% Futuros M;11:00h UEM ZEW sentim. económico NOV Ind. -- -51.2 *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.242,75 5,25 0,42% M;14:30h EEUU Previsión OCT m/m 0.4% 1.1% 1er Vcto. EuroStoxx50 2.254 -6,0 -0,27% M;14:30h EEUU Precios producción Vtas.Minoristas OCT m/m -0.1% 0.8% 1er Vcto. DAX 5.871,00 -16,00 0,00% X;s/h JAP Tipos del BoJ % 0.10% 0.10% 1er Vcto.Bund 138,55 0,22 0,16% X;9:00h ESP PIB ajustado 3Q F a/a -- -- Bonos X;11:00h UEM IPC OCT a/a 3.0% 3.0% 10-nov 09-nov +/- día +/- año Alemania 2 años 0,38% 0,36% 2,1pb -48,80 X;14:30h EEUU IPC OCT a/a 3.7% 3.9% Alemania 10 años 1,78% 1,72% 5,7pb -118,50 X;15:00h EEUU Entrada Capitales LP SEP 000M$ -- $57.9 EEUU 2 años 0,23% 0,23% 0,4pb -36,3 X;15:15h EEUU Prod. Industrial OCT m/m 0.5% 0.2% B EEUU 10 años 2,06% 1,96% 9,5pb -123,71 Japón 2 años 0,131% 0,133% -0,2pb -5,20 J;14:30h EEUU Permisos Construcción OCT 000 600K 594K Japón 10 años 0,974% 0,98% -0,8pb -15,70 V;16:00h EEUU Indicador Adelantado OCT 0.5% 0.2% Hoy:“Italia: demasiado grande para caer” Diferenciales renta fija en punto s básico s Divisas 10-nov 09-nov +/- día % año Euro-Dólar 1,3606 1,3542 0,006 1,7%Italia es demasiado grande para caer (15% del PIB de la UEM, Euro-Libra 0,8540 0,8508 0,003 -0,4%1,9 billones de € de deuda pública, casi el 25% del total de la Euro-Yen 105,66 105,38 0,280 -2,6% Dólar-Yen 77,45 77,65 -0,200 -4,5%UEM). Pero al contrario de lo que pasó con bancos como +/- día: en pb; %año : Var. desde cierre de año anterio r Citibank, la Eurozona no dispone de los medios necesarios para Materias primas rescatarla. Así, es imprescindible que el propio país avance 10-nov 09-nov % día % año CRBs 318,92 318,46 0,1% -4,2% rápido en las reformas y en la formación de un nuevo gobierno. Brent ($/b) 112,73 112,22 0,5% 19,5% Además, es vital que el BCE siga comprando deuda en el West Texas($/b) 97,78 95,74 2,1% 7,0% Oro ($/onza)* 1758,40 1769,95 -0,7% 23,8% mercado, a ser posible en mayores importes. Estas dos * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres condiciones han de cumplirse porque si no, veríamos el final de Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) la Eurozona tal y como la conocemos hoy. Partiendo de esa base 17,01 POR 9,68 y descartando el escenario más negativo, creemos que hoy 8,87 IRL 6,43 volveremos a ver una sesión de correcciones: subidas en las 107,74 GRE 26,67 bolsas, eurodólar hacia 1,3680 y TIR del Bund hacia 1,80%. Los 6,05 ITA 5,11 diferenciales de deuda pueden seguir elevados porque la FRA 1,20 1,68 situación dista mucho de ser idílica. Además, las cuestiones ESP 4,33 2A 10A 4,09 políticas siguen marcando la dirección de los mercados y no 0,00 20,00 40,00 60,00 80,00 100,00 120,00 podemos descartar nuevos vaivenes… Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico BCE.- En el Boletín Mensual de noviembre se revisan a peor las estimaciones macro (Survey of Professional Forecasters): PIB 2011 cae tres décimas hasta +1,6% y 2012 se recorta a la mitad hasta +0,8%; IPC 2011 se mantiene en +2,6% y 2012 baja dos décimas hasta +1,8%; Tasa de paro aumenta dos décimas en 2011 hasta +10,0% y se revisa de +9,5 a +10,0% en 2012. COMISIÓN EUROPEA.- Publicó ayer su informe de perspectivas macroeconómicas de otoño donde señala que la recuperación económica de la UE se ha interrumpido de forma que el PIB de la UE se estancaría hasta la segunda mitad de 2012. Así, donde antes veían un crecimiento del PIB de la Eurozona del +1,6% y +1,8% para 2011 y 2012, ahora ven +1,5% y +0,5%, respectivamente. Preven un IPC del +2,5% en 2011 y +1,6% en 2012 y una tasa de paro del 10,0% y 10,1%, respectivamente. ITALIA.- El Tesoro Italiano colocó los 5.000M€ previstos en letras a 12M a un tipo medio de 6,087%. Se trata del tipo más elevado desde septiembre de 1997, pero bastante más reducido que el 7,66% del cierre del día anterior. Hoy el Senado italiano vota a las 10:30h el plan de austeridad y mañana el Congreso. Tras la votación de mañana, se espera que Berlusconi presente su dimisión. ESPAÑA.- ESP PIB 3T preliminar publicado a las 9h: a/a +0,7% (e) vs +0,7% ant.; t/t 0% (e) vs +0,2% ant. Parece que la mejora se debe a un cambio de base estadística, desde 2000 hasta 2008. BANCO DE INGLATERRA.- El BoE ha mantenido su política monetaria en la reunión de noviembre: el tipo de intervención en 0,50% y el plan de recompra de bonos en 275B GBP, tal y como se esperaba. EE.UU.- (i) La balanza comercial estadounidense sorprendió positivamente, al presentar un déficit de -43,1 bn.$, inferior al saldo estimado de -46,0 bn.$ y al déficit de -44,9 bn.$ registrado en el período anterior. (ii) Las solicitudes semanales de desempleo descendieron desde 400k hasta 390k, cuando se esperaba que se mantuvieran estables. El paro de larga duración también ofreció buenas noticias, al reducirse desde 3707k hasta 3615k, nivel inferior a la cifra estimada de 3680k. (iii) Los precios de importación bajaron un 0,6% en el mes de octubre, de forma que la tasa interanual se contrae desde +12,9% hasta +11,0%. COREA DEL SUR.- El Banco Central ha mantenido el tipo de interés de referencia estable en 3,25% tal y como se esperaba. INDIA.- La producción industrial de septiembre ha resultado ser más baja de lo esperado: +1,9% interanual vs +3,5% esperado y +3,6% anterior (revisado desde +4,1%). INDONESIA.- Ha bajado inesperadamente tipo director desde 6,50% hasta 6,00%. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española TELEFÓNICA (Cierre: 13,94€; Var. Día: +0,36%).- Presenta un resultado negativo en el 3T’11. Se trata del primer trimestre negativo de los últimos 9 años, al presentar unas pérdidas de 429 m€ frente a 213 m€ esperados por el consenso Bloomberg. Las pérdidas del trimestre se deben a los menores ingresos en España (-7,0%) y al plan de reducción de personal, que ha supuesto un incremento de +16,9% en los costes con respecto al año anterior. En el conjunto de los 9 meses del año, los resultados son inferiores a las expectativas (consenso Reuters). Beneficio neto: 2.733 m€ frente a 3.035 m.€ (-69%) esperado y OIBDA: 14.251 m.€ (-30%) frente a 14.394 m€ esperado. El margen OIBDA ha descendido desde 46% hasta 30,5% y los ingresos del grupo crecieron +5,4% hasta 46.672 m€, gracias al incremento de +18,1% de las ventas en Latinoamérica. Los accesos totales de Telefónica, incluyendo móviles, Internet fijo de banda ancha, TV de pago y telefonía fija tradicional aumentaron +6% hasta 299,7 millones. La compañía ha confirmado sus objetivos para el conjunto de 2011 y su política de retribución al accionista. Impacto: Negativo. ACCIONA (Cierre: 67,39€; Var. Día: +0,06%).- Sus resultado baten expectativas. La compañía de energía e infraestructuras consiguió un beneficio neto de 314 m€ (+212%) frente a 292 m€ esperado. El gran aumento en el beneficio se debe a las plusvalías por la venta de activos. El Ebitda ascendió a 934 m€ frente a 927 m€ esperado y las ventas se incrementaron +5% por los mayores precios de electricidad mayorista en España y el mayor factor de carga eólico. Impacto: Positivo. FCC (Cierre: 17,95€; Var. Día: +1,15%).- Presenta resultados en línea con las expectativas. El beneficio neto se sitúa en 178,1 m€ (-6,9%) frente a 170,6 m€ esperado, aunque el Ebitda se redujo hasta 950,1 m€ (-5,9%) frente a 1.035 m€ esperado y los ingresos cayeron un 2,8%. Impacto: Neutral. GRIFOLS (Cierre 12,40€; Var. Día: -0,04%): Reduce sus beneficios por los costes financieros tras la compra de Talecris.- El beneficio neto acumulado a 9 meses se redujo -16,7% hasta 195m€, mientras que los ingresos de ese mismo período salieron beneficiados de la fusión con un incremento de +4,2% hasta 1,71bn€. Impacto: Negativo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas GAMESA (Cierre 3,39€; Var. Día: +0,12%): Decepciona con unos flojos resultados.- Cifras principales: BNA 30m€ (+20%) vs 33,4m€ esperado, EBIT 83m€ (+11%) vs 85,6m€ esperado con un margen sobre ventas de 4,8% dentro de su objetivo anual del 4%/5%, ingresos 2.015m€ (+4,8%).El grupo no ofreció sus previsiones sobre beneficios en 2012. Impacto: Negativo. INDRA (Neutral; P.Obj: 14,8 Eur; Cierre: 11,60 Eur): Sin sorpresas en el resultado.- La compañía presentó ayer al cierre sus cuentas de 9M’11: ingresos 1.929,6M€ (+3%) vs 1.890M€ del consenso de Reuters (España -2%, Internacional +10%), EBIT 202,5M€ (-2%) vs 201M€ e, BNA 145M€ (+1%) vs 146M€ e. Además, reiteró su previsión de crecimiento de las ventas para el año 2011 en al menos +2% con un margen EBIT del 10% incluyendo la consolidación de Galyleo y Politec (antes era del 10,5% pero sin incluir las compras). Impacto: Neutral. 3.- Bolsas europeas RIO TINTO (Cierre 34,19GBP; Var. Día: -1,88%) y BHP BILLITON (Cierre 19,57GBP; Var. Día: -0,56%): Pagarán un canon más alto por la explotación de mineral de hierro en Australia.- Australia elevará el canon a pagar por estas 2 compañías de 5,625% al 6,5% desde julio 2012 y al 7,5% en julio 2013. A cambio tratará sus planes de expansión minera como proyectos especiales acelerando el proceso de aprobación de sus proyectos. En la actualidad, este impuesto sobre la actividad minera supone el 75% de la producción en Australia de BHP, y el 58% de la de Rio Tinto. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Energía: +1,76%; Salud: +1,38%; Industriales: +1,06%. Los peores: Tecnología: +0,09%; Financieras: +0,56%; Utilities: +0,63%. WALT DISNEY (Cierre: 34,64$; Var. Día: +2,52%).- Al cierre de la sesión presentó unos resultados sólidos alimentados por una mejora de los ingresos publicitarios y un mayor número de visitantes en sus parques temáticos. Cifras principales del 4T: ingresos 10,43bn$ (+7%) vs 10,36bn$ esperado, BNA 1,1bn$ (+30%), BPA 0,58$/acc vs 0,54$/acc esperado. Actividad: Ocio y entretenimiento. NVIDIA (Cierre: 14,47$; Var. Día: +1,05%).- Batió expectativas con los resultados del 3T: BNA 178,3m$ (+112%), BPA 0,29$/acc vs 0,26$/acc esperado vs 0,15$/acc anterior, ingresos 1,066bn$ (+26%) vs 1,062bn$ esperado. La compañía estima unos beneficios en el 4T entre 1,045bn/1,087bn$ frente a una previsión del consenso de 1,069bn$. Actividad: Tecnología para dispositivos móviles. CATERPILLAR (Cierre: 92,20$; Var. Día: +0,61%).- Negocia la compra de la minera de carbón china ERA por 887m$. La oferta representa una prima del 33%, y Caterpillar espera que esta operación aumente hasta en 5bn$ los ingresos del grupo. Se trata de otra apuesta de la compañía para reforzar su presencia en China y fortalecer su negocio minero. Actividad: Fabricante de maquinaria. MERCK (Cierre: 34,97$; Var. Día: +3,49%).- En el día del inversor, la farmacéutica elevó su dividendo trimestral +11% hasta 0,42$/acc y mostró confianza de cara al futuro manteniendo sus planes de reducción de costes con el despido de 12,000/13.000 trabajadores hasta 2015. Espera la aprobación en los 2 próximos años de 5 nuevos medicamentos que incluyen tratamientos para revertir la anestesia y mejorar el colesterol. Actividad: Farma. STARBUCKS (Cierre: 43,52$; Var. Día: +1,33%).- Busca ampliar su negocio con la entrada en el sector de los zumos. La compañía ha comprado la marca de zumos Evolution Fresh por 30m$ en efectivo y planea lanzar establecimientos de alimentación sana en la primera mitad de 2012. Actividad: Cadena de cafeterías. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.