Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe de análisis 31.08.2012

Similar a Informe de análisis 31.08.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 31.08.2012

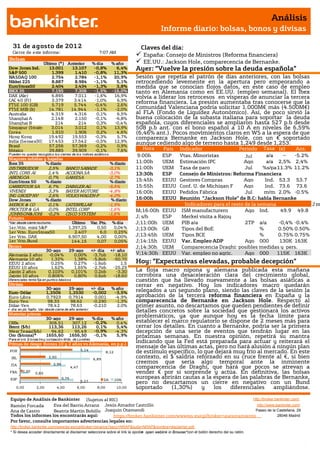

- 1. Análisis Informe diario: bolsas, bonos y divisas 31 de agosto de 201 2 Claves del día: Cierre de este informe: 7:07 AM España: Consejo de Ministros (Reforma financiera) Bolsas Último (*) Anterior % día % año EE.UU.: Jackson Hole, comparecencia de Bernanke. Dow Jones Ind. 13.001 13.107 -0,8% 6,4% Ayer: “Vuelve la presión sobre la deuda española” S&P 500 1.399 1.410 -0,8% 11,3% NASDAQ 100 2.754 2.784 -1,1% 20,9% Sesión que repetía el patrón de días anteriores, con las bolsas Nikkei 225 8.887 8.984 -1,1% 5,1% retrocediendo levemente en la apertura pero empeorando a EuroStoxx50 2.404 2.434 -1,3% 3,8% medida que se conocían flojos datos, en este caso de empleo IBEX 35 7.195 7.306 -1,5% -16,0% tanto en Alemania como en EE.UU. (empleo semanal). El Ibex DAX (Ale) 6.895 7.011 -1,6% 16,9% volvía a liderar los retrocesos en vísperas de anunciar la tercera CAC 40 (Fr) 3.379 3.414 -1,0% 6,9% FTSE 100 (GB) 5.719 5.744 -0,4% 2,6% reforma financiera. La presión aumentaba tras conocerse que la FTSE MIB (It) 14.781 14.944 -1,1% -2,0% Comunidad Valenciana podría solicitar 1.000M€ más (4.500M€) Australia 4.319 4.316 0,1% 6,5% al FLA (Fondo de Liquidez Autonómico). Así, de poco sirvió la Shanghai A 2.148 2.150 -0,1% -6,8% buena colocación de la subasta italiana para soportar la deuda Shanghai B 214 214 0,3% -0,4% española, cuyos diferenciales se ampliaron hasta 527 p.b desde Singapur (Straits 3.014 3.012 0,1% 13,9% 508 p.b ant. con el bono español a 10 A en niveles de 6,59% Corea 1.910 1.906 0,2% 4,6% (6,46% ant.). Pocos movimientos claros en WS a la espera de que Hong Kong 19.492 19.553 -0,3% 5,7% comparezca Bernanke en Jackson Hole, con un € soportado India (Sensex30) 17.453 17.542 -0,5% 12,9% aunque cediendo algo de terreno hasta 1,249 desde 1,253. Brasil 57.256 57.369 -0,2% 0,9% México 39.885 39.909 -0,1% 7,6% Hora PaísIndicador Periodo Tasa (e) Ant. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. 9:00h ESP Vtas. Minoristas Jul a/a a/a -- -5.2% -- Mayores subidas y bajadas Ibex 35 % diario % diario 11:00h UEM Estimación IPC Ago a/a 2,5% 2,4% DISTRIBUIDOR 2,5% BANCO SABADE -3,1% 11:00h UEM Tasa de paro Jul %s/pa11.3% 11.2% INTL CONS AI 1,4% ACCIONA SA -3,0% 13:30h ESP Consejo de Ministros: Reforma Financiera ABENGOA 0,7% GAMESA -2,7% EuroStoxx 50 % diario % diario 15:45h EEUUGestores Compras Ago Ind. 53.3 53.7 CARREFOUR SA 6,7% DAIMLER AG -5,5% 15:55h EEUUConf. U. de Michigan F Ago Ind. 73.6 73.6 VIVENDI 3,3% BAYER MOTORE -4,8% 16:00h EEUUPedidos Fábrica Jul m/m 2.0% -0.5% ING GROEP NV 2,6% VOLKSWAGEN-P -4,0% Dow Jones % diario % diario 16:00h EEUUReunión “Jackson Hole” de B.C: habla Bernanke MERCK & CO 0,1% CATERPILLAR -1,9% Indicadores para el resto de la semana Jm PROCTER & GA 0,0% INTEL CORP -1,6% M;16:00h EEUU ISM manufacturero Ago Ind. 49.9 49.8 JOHNSON&JOHN -0,2% CISCO SYSTEM -1,6% Futuros J; s/h ESP Merkel visita a Rajoy *Var. desde cierre no cturno . Último Var. Pts. % día J;11:00h UEM PIB a/a 2TP a/a -0,4% -0.4% 1er.Vcto. mini S&P 1.397,25 0,50 0,04% J;13:00h GB Tipos del BoE % 0.50% 0.50% 1er Vcto. EuroStoxx50 2.407 6,0 0,25% 1er Vcto. DAX 6.907,50 4,00 0,00% J;13:45h UEM Tipos BCE % 0.75% 0.75% 1er Vcto.Bund 144,15 0,07 0,05% J;14:15h EEUU Var. Empleo ADP Ago 000 130K 163K Bonos J;14:30h UEM Comparecencia Draghi: posibles medidas y pers. 30-ago 29-ago +/- día +/- año Alemania 2 años -0,04% 0,00% -3,7pb -18,10 V;14:30h EEUU Var. empleo no agric. Ago 000 115K 163K Alemania 10 año 1,32% 1,38% -5,8pb -50,70 EEUU 2 años 0,25% 0,27% -1,6pb 1,5 Hoy: “Expectativas elevadas, probable decepción” EEUU 10 años 1,62% 1,65% -2,7pb -25,29 Japón 2 años 0,103% 0,101% 0,2pb -3,30 La floja macro nipona y alemana publicada esta mañana Japón 10 años 0,806% 0,80% 0,6pb -18,60 corrobora una desaceleración clara del crecimiento global, Diferenciales renta fija en punto s básico s cuestión que ha llevado nuevamente a las bolsas asiáticas a Divisas cerrar en negativo. Hoy los indicadores macro quedarán 30-ago 29-ago +/- día % año relegados a un segundo plano, siendo las claves de la sesión la Euro-Dólar 1,2506 1,2530 -0,002 -3,5% Euro-Libra 0,7923 0,7914 0,001 -4,9% aprobación de la tercera reforma financiera en España y la Euro-Yen 98,33 98,62 -0,290 -1,3% comparecencia de Bernanke en Jackson Hole. Respecto al Dólar-Yen 78,42 78,63 -0,210 2,0% primer asunto, no descartamos que queden pendientes de definir +/- día: en pb; %año : Var. desde cierre de año anterio r detalles concretos sobre la sociedad que gestionará los activos Materias primas 30-ago 29-ago % día % año problemáticos, ya que aunque hoy es la fecha límite para CRBs 306,51 307,12 -0,2% 0,4% establecer el marco regulatorio se dispone de 2 meses más para Brent ($/b) 113,36 113,26 0,1% 5,4% cerrar los detalles. En cuanto a Bernanke, podría ser la primera West Texas($/b) 94,62 95,49 -0,9% -4,3% decepción de una serie de eventos que tendrán lugar en las Oro ($/onza)* 1655,60 1656,50 -0,1% 5,9% próximas semanas. En nuestra opinión, repetirá su mantra * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) indicando que la Fed está preparada para actuar y reiterará el mensaje de las últimas actas, pero no hará alusión a ningún plan 5,14 POR 8,12 de estímulo específico, lo que dejará muy frío al mercado. En este IRL 2,50 6,89 contexto, el $ saldría reforzado en su cruce frente al €, si bien 2,96 creemos que sería algo temporal ante la inminente ITA 4,47 comparecencia de Draghi, que hará que pocos se atrevan a FRA 0,20 0,83 vender € por si sorprende y actúa. En definitiva, las bolsas ESP 3,75 2A 10A europeas abrirán cautas a la espera de las palabras de Bernanke, 5,27 pero no descartamos un cierre en negativo con un Bund 0,00 2,00 4,00 6,00 8,00 10,00 soportado (1,30%) y los diferenciales ampliándose. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El dato preliminar de inflación en agosto así como el armonizado repuntaron hasta +2,7% desde +2,2%, batiendo significativamente la estimación (+2,3%). (ii) La Comunidad Valencia podría solicitar 4.500M€ en lugar de los 3.500M€ que tenía previsto al fondo de rescate autonómico. (iii) Moody´s reitera que el rating de España sigue en revisión con perspectiva negativa hasta mediados de septiembre a la espera de contar con más información sobre tres cuestiones: la dimensión de la recapitalización necesaria del sistema financiero español, la naturaleza y dimensión del ESM a la espera de la aprobación por parte del Constitucional alemán y potenciales cambios en la eurozona. ALEMANIA.- (i) El número de desempleados aumentó en agosto +9k vs. +7k e. y +9k ant. (dato revisado desde +7k), manteniéndose la tasa de paro en el 6,8% tal y como se esperaba. (ii) Weidmann podría abandonar la presidencia del Bundesbank por sus discrepancias con el BCE según un diario alemán. (ii) Ventas minoristas julio m/m -0,9% vs, 0,2% e. y +0,5% ant. (revisado desde -0,1%) a/a -1% vs. 0,1% e. y 3,7% ant. (revisado desde 2,9%). ITALIA.- (i) La subasta italiana tuvo ayer muy buena acogida. Coloca 7.293M€ vs. 5.250M€-7.500M€ objetivo en tres referencias. Nueva referencia a 10 años: 4.000M€ a tipo medio 5,82% vs. 5,96% ant. (finales de julio) y 5,84% antes de la emisión con un bid to cover 1,42 vs. 1,29 ant. Bono a 5 años: 2.500M€ a tipo medio 4,73% vs. 5,29% anterior subasta (finales de julio) siendo el tipo más bajo desde marzo 2012 y con un bid to cover de 1,46 vs. 1,34 ant. 793M€ en bonos cupón flotante vto 2017. (ii) Confianza empresarial agosto 87,2 vs. 86,8 e. y 87,1 ant. UEM.- Los indicadores de confianza en agosto continúan deteriorándose: Clima empresarial -1,21 vs. -1,3 e y - 1,27 ant; Confianza del consumidor final: -24,6 como esperado y primera estimación; Confianza económica 86,1 vs. 87,5 e. y 87,9 ant.; Confianza industrial -15,3 vs, -15,5 e, t -15,1 ant. (revisado desde -15); Confianza Sector servicios -10,8 vs. -9 e. y -8,5 ant. POLONIA.- PIB 2T t/t +0,4% vs. 0,5% e. y 0,6% ant. (revisado desde 0,8%). a/a 2,4% vs. 2,9% e. y 3,5% ant. BRASIL.- Inflación agosto m/m 1,43% vs. 1,45% e. y 1,34% ant. a/a 7,72% vs. 7,75% e. y 6,67% ant. CANADA.- Balanza por cuenta corriente 2T: -16.000MCAD vs. -15.300MCAD e. y -10.300M CAD ant. REUNION HOLLANDE-RAJOY.- Hollande manifestaba que los elevados diferenciales podría ser una justificación para que el BCE interviniera dentro de su política monetaria. FMI.- Exigía ayer más claridad al BCE a la hora de definir cómo será su compromiso de apoyo no convencional y admitía que España no ha solicitado ayuda financiera a la institución ni el fondo está trabajando en un plan al respecto. EE.UU.- (i) Deflactor del PCE julio m/m +0% vs. +0,1% e. y ant. a/a 1,3% vs. 1,4% e. y 1,5% ant. Subyacente m/m +0% vs. +0,1% e. y +0,2% ant. a/a 1,3% vs. 1,4% e. y 1,5% ant. Ingresos personales +0,3% vs. 0,3% e. y ant. (revisado desde +0,5%). Gastos personales: +0,4% vs. +0,5% e. y 0% ant. (ii) Peticiones de subsidio de desempleo semanal 374k vs. 370k esperado y 374k ant. (revisado desde 372k). Los desempleados de larga duración retrocedían levemente hasta 3,316k vs. 3,307k e. y 3,321k ant (dato revisado desde 3,317k). (iii) Act. Manufacturera de la Fed de Kansas agosto 3 vs. 5 ant. (iv) Ventas de grandes cadenas agosto +3,6% vs. +2% esperado. CHINA.- Wen Jiabao dijo en la visita de Merkel a Pekín que China estudiará tras evaluar los riesgos la posibilidad de comprar deuda europea. HONG KONG.- Ventas minoristas julio a/a +3,8% vs. +8,8% e. y +11% ant. REINO UNIDO.- Confianza del consumidor GfK agosto -29 vs. -27 e. y -29 ant. (ii) Precios vivienda Nationwide ago. m/m +1,3% vs. 0,1% e. y -0,8% ant. (revisado desde -0,7%). a/a -0,7% vs. -2,2% e. y -2,6% ant. JAPON.- (i) Tasa de paro: 4,3% vs. 4,3% e. y ant. (ii) Deflación otro mes más (julio) IPC a/a -0,4% vs. -0,3% e. y - 0,2% ant. Suby. -0,6% vs. -0,6% e. y ant. (iii) Producción industrial según el dato preliminar retrocede sustancialmente en el mes de julio m/m -1,2% vs. 1,7% e. y 0,4% ant. Lo que sitúa la tasa interanual en -1% vs. 1,8% e. y -1,5% ant. (iv) Producción de vehículos julio a/a 16,7% vs. 20,3% ant. (v) Viviendas iniciadas jul a/a - 9,6% vs. -10,3% e. y -0,2% ant. 857M vs. 870M e. y 837M ant. y permisos de construcción +8% vs. +4,6% ant. (a/a). COREA DEL SUR.- La producción industrial en julio retrocedió m/m -1,6% vs. -0,9% e. y -0,6% ant. (dato revisado desde -0,4%). a/a +0,3% vs. +0,7% e. y +1,4% ant. (revisado desde +1,6%). AUSTRALIA.- Créditos al sector privado en julio m/m +0,2% vs. +0,4% e. y +0,3% ant. a/a 4,2% vs. 4,4% e. y ant. CHINA.- Indicador de sentimiento empresarial MNI agosto 47.54 vs. 46.76 ant. INDIA.- PIB 2T a/a +5,5% vs. +5,2% e. y +5,3% ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española ACS (Cierre: 15,65€; Var. Día: +0,16%): Registra pérdidas de 1.233M€ en 1S´12 por las provisiones de Iberdrola.- Principales cifras del 1S’12 comparadas con el consenso de Reuters: Ingresos 18.833M€ (+98,8%), Ingresos comparables +6%, EBITDA 1.580M€ (+76%) vs. 1.366M€ e; Deuda neta 8.580M€; Pérdida neta 1.233M€. La compañía justifica las pérdidas por la provisión de 366M€ por costes y pérdidas potenciales relacionadas con la participación en Iberdrola. En concreto, la venta del 3,69% de Iberdrola tuvo un impacto negativo para ACS de 599M€. Impacto: Negativo. 3.- Bolsas europeas LUFTHANSA (Cierre: 9,76€; Var. Día: +0,54%): El personal de cabina inicia la huelga en Fráncfort.- A excepción de los pilotos, todo los tripulantes de cabina han comenzado una jornada de paro desde las 5:00 am hasta las 13:00 pm para reclamar mejoras en las condiciones laborales y que no se contrate personal externo más barato para reducir costes. Esta huelga ha provocado que la aerolínea tenga que cancelar el 25% de los vuelos nacionales programados desde Fráncfort. El sindicato del sector, Ufo, amenaza con ampliar el paro durante el fin de semana. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Salud -0,36%; Utilities -0,42%; Consumo básico -0,44%. Los peores: Tecnología -1,31; Energía -1,08%; Materiales -1% Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): SAIC (0,32$ vs. 0,327$ e). Hoy no presentan ninguna compañía. Hasta el momento han publicado 495 compañías del S&P500 con un variación media del BPA ajustado de 1,62% frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 66,5% ha sorprendido positivamente, el 11,0% sin sorpresas y el 22,5% se ha quedado por debajo de las expectativas. SEARS (Cierre: 52,9$; Var. Día: -7,92%).- S&P ha anunciado que saldrá del índice y en su lugar entrará LyondellBasell, lo que provocó que ayer la cotización del valor retrocediera casi -8% Actividad: Retailer de productos del hogar. AMAZON (Cierre: 246,22$; Var. Día: -0,3%).- Consigue el 22% de la cuota de mercado de las tablets en EE.UU con su Kindle Fire. La compañía ha anunciado que el producto, cuyas ventas han podido ascender a 35M de uds. según estimaciones, está agotado. Algunas fuentes apuntan a que Amazon podría haber cesado la producción de KIndle Fire para lanzar un nuevo modelo del dispositivo, cuya presentación podría tener lugar en la conferencia de prensa prevista para el próximo 6 de septiembre. Actividad: Venta online y tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "