Matemáticas.financiera

•Descargar como DOCX, PDF•

2 recomendaciones•24,136 vistas

El documento presenta varios ejercicios de matemática financiera relacionados con cálculos de intereses, depreciación, cuotas de préstamos y proyecciones de crecimiento. Los ejercicios incluyen calcular el interés y monto de diferentes inversiones, depreciación de maquinaria y equipos a lo largo de varios años, y determinar pagos fijos mensuales para saldar deudas a plazo.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Matemáticas.financiera

Similar a Matemáticas.financiera (20)

Último

Último (20)

Matemáticas.financiera

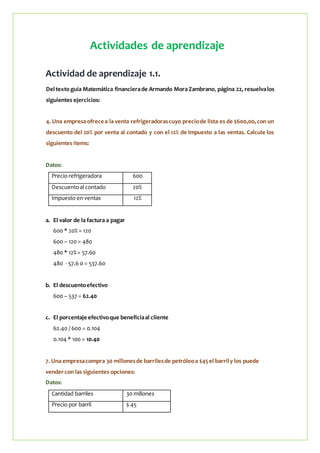

- 1. Actividades de aprendizaje Actividad de aprendizaje 1.1. Deltexto guía Matemática financierade Armando Mora Zambrano, página 22, resuelvalos siguientes ejercicios: 4. Una empresa ofrece a la venta refrigeradorascuyo preciode lista es de $600,00,con un descuento del 20% por venta al contado y con el 12% de impuesto a las ventas. Calcule los siguientes ítems: Datos: Precio refrigeradora 600 Descuentoal contado 20% Impuesto en ventas 12% a. El valor de la factura a pagar 600 * 20% = 120 600 – 120 = 480 480 * 12% = 57.60 480 - 57.6 0 = 537.60 b. El descuentoefectivo 600 – 537 = 62.40 c. El porcentaje efectivoque beneficiaal cliente 62.40 / 600 = 0.104 0.104 * 100 = 10.40 7. Una empresacompra 30 millonesde barrilesde petróleoa $45el barrily los puede vendercon las siguientes opciones: Datos: Cantidad barriles 30 millones Precio por barril $ 45

- 2. a. Con una utilidad del11% delpreciodel costo, calcularelpreciode venta. Precio de costo 45$ 45 * 11% = 4.95 45 + 4.95 = 49.95 b. Con una utilidad del10% delpreciode venta, calcularelpreciode venta. 49.95 * 10% = 4.995 45 + 4.995 = 49.995 c. ¿Cuál opción le produce mayor utilidad? La opción B porque el precio es más elevado y por ende generaría mayor utilidad. 9. Una distribuidora de gasolina compra este producto a $1,50 el galón y los vende con una utilidad del 20% del precio de venta. Calcule: Datos: Precio gasolina por galón 1.50 Venta con utilidad 20% a. El preciode venta 1.50 * 20% = 0.30 1.50 + 0.30 = 1.80preciode venta b. La utilidad 1.80 – 150 = 0.30

- 3. Actividad de aprendizaje 1.2. Deltexto guía Matemática financierade Armando Mora Zambrano, página 23, resuelvalos siguientes ejercicios: 10. Calcule el cargo por depreciación anual de un equipo cuyo costo de compra fue de $45.000,00,sisu vida útilse estima en 12 años y su valor de salvamento en el10% de su valor de compra. Elabore una tabla en la que se exprese el valor en los libros contables. Datos: Costo equipo 45.000 Vida útil 12 años Valor salvamento 45.000*10% = 4500 10 % Cargo depreciación 𝑐𝑑 = 𝑐 − 𝑣𝑠 𝑁 𝑐𝑑 = 45.000 − 4500 12 𝒄𝒅 = 𝟑. 𝟑𝟕𝟓 TIEMPO CARGO POR DEPRECIACIÒN FONDO DE DEPRECIACIÓN VALOR EN LIBROS 1 3375 3375 41625 2 3375 6750 38250 3 3375 10125 34875 4 3375 13500 31500 5 3375 16875 28125 6 3375 20250 24750 7 3375 23625 21375 8 3375 27000 18000 9 3375 30375 14625 10 3375 33750 11250 11 3375 37125 7875 12 3375 40500 4500 11. Una maquinaria industrial tiene un costo inicial de $36.000,00 y un valor estimado de rescate de $2.000,00, después de producir 1.700.000,00 unidades. La producción promedio se considera en 170.000 unidades por año.

- 4. Datos: Costo inicial maquinaria 36.000 Valor de rescate 2.000 Produce 1.700.000 Producción promedio 170.000 a. Calcule el cargo por depreciación por unidad. 𝑐𝑑 = 𝑐 − 𝑣𝑠 𝑇 𝑐𝑑 = 3600 − 2000 170000 𝑐𝑑 = 34000 170000 = 0.20 𝑃𝑂𝑅 𝑈𝑁𝐼𝐷𝐴𝐷 b. Calcule el cargo por depreciación anual. 170000 * 0.20 = 34000 ANUAL c. Elabore la tabla de depreciación. TIEMPO UNIDADES PRODUCIDAS CARGO POR DEPRECIACIÒN FONDO DE DEPRECIACIÓN VALOR EN LIBROS 1 170000 3400 3400 32600 2 170000 3400 6800 29200 3 170000 3400 10200 25800 4 170000 3400 13600 22400 5 170000 3400 17000 19000 6 170000 3400 20400 15600 7 170000 3400 23800 12200 8 170000 3400 27200 8800 9 170000 3400 30600 5400 10 170000 3400 34000 2000 Valor en libros 36.000 – 3400 = 32600 12. Unamáquina cuyocosto inicialfue de $150.000,00tiene unvalorde rescate estimado del 10% luego de 80.000 horas de operación. Se considera un promedio de 8.000 horas de operación al año

- 5. Datos: Costo inicial maquinaria 150.000 Valor de rescate 15000 * 10% = 15000 10 % Horas producción 80.000 a. Calcule el cargo por depreciación por hora 𝑐𝑑 = 𝑐 − 𝑣𝑠 ℎ 𝑐𝑑 = 150.000 − 1500 80.000 𝑐𝑑 = 135000 80.000 = 1.6875 𝑃𝑂𝑅 𝐻𝑂𝑅𝐴 b. Calcule el cargo por depreciación anual 8000 ∗ 1.6875 = 13.5000 𝐴𝑁𝑈𝐴𝐿𝐸𝑆 c. Elabore la tabla de depreciación. TIEMPO UNIDADES PRODUCIDAS CARGO POR DEPRECIACIÒN FONDO DE DEPRECIACIÓN VALOR EN LIBROS 1 8000 13500 13500 136500 2 8000 13500 27000 123000 3 8000 13500 40500 109500 4 8000 13500 54000 96000 5 8000 13500 67500 82500 6 8000 13500 81000 69000 7 8000 13500 94500 55500 8 8000 13500 108000 42000 9 8000 13500 121500 28500 10 8000 13500 135000 15000 Valor en libros 150000 – 13500 = 32600

- 6. Actividad de aprendizaje 1.3. Del texto guía Matemática financiera de Armando Mora Zambrano, páginas 23 y 24, resuelva los siguientes ejercicios: 16. Una empresa desea la estabilidad de sus empleados y mantiene una política de incremento de salarios. Si el salario inicial de un nuevo empleado es de $360,00 y se considera un incremento anual del 10%, ¿cuál será el sueldo del empleado después de 20 años? Datos: Salario inicial 360.00 Crecimiento anula 10% (0.1) Salario dentro 20 años 2201.76 𝑢 = 𝑎(𝑟) 𝑛−1 𝑢 = 360(1 + 0.10)20−1 𝑢 = 360(1.10)19 𝑢 = 360(6.116) 𝒖 = 𝟐𝟐𝟎𝟏.𝟕𝟔 17. Una comercializadora tiene 12.750 clientes. Con un nuevo programa de ventas espera incrementar este número en 250 cada año. ¿Cuántos clientes tendrá después de 10 años? Datos: Clientes 12750 Incrementox año 250 Pagado en 36 meses 24300.00 U = 12750 + (10− 1)250 mes 1 12750 U = 12750 + (9)250 mes 2 13000 U = 12750+ 2250 mes 3 13250 𝐔 = 𝟏𝟓𝟎𝟎𝟎 18.Unapersona se compromete enpagar enforma ascendente durante 36mesesunadeuda por la compra de un automóvil, el primer pago es de $500,00; el segundo es de $510,00; el tercero de $520,00 y así sucesivamente. ¿Cuánto habrá pagado en total durante los 36 meses?

- 7. Datos: Tiempo de pagar 36 meses Primer pago 500 Segundopago 510 Tercerpago 520 Pagado en 36 meses 24300.00 Primer mes= 500 u=500+(3 – 1)10 Segundomes= 510 u=500+(35)10 Tercer mes=520 u=500+350 36 mes =? u= 850 𝑠 = 36 2 (500 + 850) 𝑠 = 18(1350) 𝒔 = 𝟐𝟒. 𝟑𝟎𝟎. 𝟎𝟎 𝑹//.

- 8. Actividad de aprendizaje 1.4. Del texto guía Matemática Financiera de Armando Mora Zambrano, páginas 53, 54 y 55, resuelva los siguientes ejercicios: 4. Calcule el interés simple y el monto con tiempo exacto y año comercial, en cada uno de los siguientes casos: 𝐹ò𝑟𝑚𝑢𝑙𝑎 𝑖𝑛𝑡𝑒𝑟𝑒𝑠 𝑠𝑖𝑚𝑝𝑙𝑒: 𝐼 = ( 𝐶)(𝑖)(𝑡) 𝐹ò𝑟𝑚𝑢𝑙𝑎 𝑚𝑜𝑛𝑡𝑜: 𝑀 = ( 𝐶)1 + (𝑖)(𝑡) a. $1500,00 al 18% anual a 180 días plazo 𝐼 = (1500.00)(0.18) 180 360 = $ 𝟏𝟑𝟓R//. 𝑀 = (1500) [1 + (0.18 180 360 )] = 𝟏𝟔𝟑𝟓 𝑹//. b. $280,00 al 1.7% mensual a 120 días plazo 𝐼 = (280.00)(0.017) 120 30 = $ 𝟏𝟗. 𝟎𝟒R//. 𝑀 = (280.00) [1 + (0.017 120 30 )] = 𝟐𝟗𝟗. 𝟎𝟒 𝑹//. c. $50,00 al 9% anual del 15 de marzo al 31 de agosto del mismo año Tiempo exacto Marzo 16 Abril 30 Mayo 31 Junio 30 Julio 31 Agosto 31 Total días 169 𝐼 = (50.00)(0.09) 169 360 = $ 𝟐. 𝟏𝟏 R//. 𝑀 = (50.00) [1 + (0.09 169 360 )] = 𝟓𝟐. 𝟏𝟏 𝑹//. d. $85,00 al 14,4% anual del 10 de agosto al 15 de diciembre del mismo año

- 9. Tiempo exacto Agosto 21 Septiembre 30 Octubre 31 Noviembre 30 Diciembre 15 Total días 128 𝐼 = (85.00)(0.144) 128 360 = $ 𝟒.𝟑𝟓 R//. 𝑀 = (85.00) [1 + (0.144 128 360 )] = 𝟖𝟗. 𝟑𝟓 𝑹//. e. $45.000 al 1,7% mensual del 10 de abril al 22 de octubre del mismo año. Tiempo exacto Abril 20 Mayo 31 Junio 30 Julio 31 Agosto 30 Septiembre 31 Octubre 22 Total días 195 𝐼 = (4500.00)(0.017) 195 30 = $ 497.25 R//. 𝑀 = (4500.00)[1 + (0.017 195 30 )] = 𝟒𝟗𝟗𝟕. 𝟐𝟓 𝑹//. 11. Un documento de $900,00suscrito al 19 de abril,con vencimientoen 180 días a una tasa de interés del1% mensual desde su suscripción,es negociado el 15 de juliodel mismo año a una tasa de interés del 18% anual, se desea conocer: a. La fecha de vencimiento abril 11 mayo 31 junio 30 julio 31 agosto 30 septiembre 31 octubre 16

- 10. 180 b. El monto o valor al vencimiento 𝑀 = (900.00) [1 + (0.01 180 30 )] = 𝟗𝟓𝟒. 𝟎𝟎 𝑹//. c. El número de días comprendidos entre la fecha de negociación y a la de vencimiento julio 16 agosto 30 septiembre 31 octubre 16 No. Días 93 d. Valor actual al 15 de julio 𝑀 = 954 [1 + (0.18 93 360 )] = 𝑀 = 954.00 1.0465 = 𝟗𝟏𝟏. 𝟔𝟏 𝑹//. 18. Una empresa comercial ofrece en venta refrigeradoras cuyo precio de lista es de $600,00, con el 10% de cuota inicial y el saldo a 30 meses plazo, con una tasa de interés del 2% mensual. Calcule la cuota mensual fija que debe pagar el cliente: Datos: Refrigeradoras 600.00 Cuota inicial 10% Plazo saldo 30 meses Tasa interés 2% Cuota inicial: 600.00 (0.10) =60 Saldo a pagar en 30 meses = 600.00 – 60 = 540.00 a. Por el Método de Acumulación de Intereses o “Método Lagarto” 𝑀 = (540.00) [1 + (0.02 900 30 )] = 𝟖𝟔𝟒. 𝟎𝟎 Cuota fija mensual: 864 30 = 𝟐𝟖. 𝟖𝟎 𝑹//.

- 11. b. Por el Método de Saldos Deudores Cuota de capital= 540 30 = 18 1ra. Cuota: capital + interés = 18+10.80 =28.80 I= C.i.t 𝐼 = 540(0.02) ( 30 30 ) = 10.8 2da. Cuota: capital + interés = 18+10.44 =28.44 I= C.i.t 𝐼 = 522(0.02) ( 30 30 ) = 10.44 3ra. Cuota: capital + interés = 18+10.08 =20.08 I= C.i.t 𝐼 = 504(0.02) ( 30 30 ) = 10.08 Última Cuota: capital + interés = 18+0.36=18.36 I= C.i.t 𝐼 = 18(0.02) ( 30 30 ) 𝐼 = 0.36 Cuota fija: Cuota fija = 𝑎+𝑢 2 Cuota fija mensual = 28.80+18.36 2 Cuota fija mensual = 𝟐𝟑. 𝟓𝟖 𝑹//.

- 12. Periodo Capital Interes Cuota Deuda 1 18,00 10,80 28,80 522 2 18,00 10,44 28,44 504 3 18,00 10,08 28,08 486 4 18,00 9,72 27,72 468 5 18,00 9,36 27,36 450 6 18,00 9,00 27,00 432 7 18,00 8,64 26,64 414 8 18,00 8,28 26,28 396 9 18,00 7,92 25,92 378 10 18,00 7,56 25,56 360 11 18,00 7,20 25,20 342 12 18,00 6,84 24,84 324 13 18,00 6,48 24,48 306 14 18,00 6,12 24,12 288 15 18,00 5,76 23,76 270 16 18,00 5,40 23,40 252 17 18,00 5,04 23,04 234 18 18,00 4,68 22,68 216 19 18,00 4,32 22,32 198 20 18,00 3,96 21,96 180 21 18,00 3,60 21,60 162 22 18,00 3,24 21,24 144 23 18,00 2,88 20,88 126 24 18,00 2,52 20,52 108 25 18,00 2,16 20,16 90 26 18,00 1,80 19,80 72 27 18,00 1,44 19,44 54 28 18,00 1,08 19,08 36 29 18,00 0,72 18,72 18 30 18,00 0,36 18,36 0 TOTAL 540,00 167,40 707,40 c. Analice los resultados y saque conclusiones. - La cuota fija mediante el método de acumulación de intereseso método lagarto es más elevada, en éste caso es el valor de 28.80. - La cuota fija por método de saldos deudores es más baja. Es decir es conveniente como usuario o cliente obtener un interés de una compra a plazos o de un préstamo, a una cuota fija por el método de saldos deudores, pero para las empresas, cooperativas, etc. les es conveniente otorgar créditos mediante

- 13. el cálculo de la cuota fija por el método de acumulación de intereses ya que así obtienen más ganancias. Actividad de aprendizaje 1.5. Deltexto guía Matemática Financiera de Armando MoraZambrano, páginas 78 y 79, resuelvalos siguientes ejercicios: 1. Calcule elvalor actual de una letrade cambio suscrita por $2.500,00a 180 días de plazo,si se descontó 60 días antes de su vencimiento, a una tasa de interés del 18% anual. Datos: Letra de cambio 2500.00 Plazo 180 días Descontada antes del vencimiento 60 días Tasa interés 18% anual 𝑉𝑎𝑙𝑜𝑟 𝑎𝑐𝑡𝑢𝑎𝑙: 𝐶 = 𝑀 1 + 𝑖𝑡 𝐶 = 2500 1 + (0.18 60 360 ) 𝐶 = 2500 1.03 = 2.427.18 R//. 5. ¿Cuál es eldescuento racionalde una letra de cambio de $2000,00suscrita el 20 de mayo a 240 días de plazo,con una tasa del 1,2% mensual, desde su suscripción,si se descontó el 2 de agosto del mismo año a una tasa del 20,4% anual? 𝑀 = (2000.00)[1 + (0.012 240 30 )] 𝑴 = 𝟐𝟏𝟗𝟐.𝟎𝟎

- 14. PLAZO TIEMPO DE DESCUENTO mayo 11 agosto 29 junio 31 septiembre 30 julio 30 octubre 31 agosto 31 noviembre 30 septiembre 30 diciembre 31 octubre 31 enero 15 noviembre 30 166 diciembre 31 enero 15 240 Fecha de vencimiento: 15 enero Fecha de descuento: 2de agosto Días que faltan para el vencimiento de la letra de cambio: 166 días 𝐶 = 𝑀 1 + 𝑖𝑡 𝐶 = 2192 1 + (0.204 166 360 ) 𝐶 = 2192 1.094 = 2003.53 R//. 𝑫𝒆𝒔𝒄𝒖𝒆𝒏𝒕𝒐 𝑹𝒂𝒄𝒊𝒐𝒏𝒂𝒍 = M – C D.r.= 2192 − 2003.53 = 𝟏𝟖𝟖. 𝟒𝟕 𝑹//. 7. ¿Cuál es el descuentobancario o bursátil de una letra de cambio de $250,00;suscrita el21 de marzo a 120 días plazo, si fue descontado el 3 de junio del mismo año a una tasa de descuento del 21% anual?

- 15. PLAZO TIEMPO DESCUENTO marzo 10 junio 27 abril 30 julio 19 mayo 31 46 junio 30 julio 19 120 Número de días exactos: 46 Descuentobancario: 𝐷𝑏 = 𝑀. 𝑑. 𝑡 𝐷𝑏 = 250(0.21) 46 360 𝑫𝒃 = 𝟔. 𝟕𝟏 13. Calcule el valor actual con descuento racional y con descuento bancario de una letra de cambio de $180 a 210 días plazo con una tasa de interés del 1% desde su suscripción, si se descontó 90 días antes del vencimiento al 18% anual. 𝑀 = (180.00) [1 + (0.01 210 30 )] = 𝟏𝟗𝟐. 𝟔𝟎 𝐶 = 𝑀 1 + 𝑖𝑡 𝐶 = 192,60 1 + 0,18 ( 90 360 ) 𝑪 = 𝟏𝟖𝟒, 𝟑𝟎𝟔 𝑹//.

- 16. 16. Un documento financiero cuyo valor nominal es de $18.000.00 con vencimiento en 210 días al 6% de interés anual, desde su suscripción, se descuenta 60 días antes de la fecha de vencimiento a la tasa de descuento del 1,5% mensual, calcule: a. El descuento bancario 𝑀 = (18000.00)[1 + (0.06 210 360 )] = 𝟏𝟖𝟔𝟑𝟎.𝟎𝟎 𝐵𝑏 = 𝑀. 𝑑. 𝑡. 𝐵𝑏 = 18630[0,015 ( 60 30 )] 𝑩𝒃 = 𝟓𝟓𝟖, 𝟗𝟎 𝑹//. b. Valor efectivo 𝐶𝑏 = 𝑀 − 𝐷𝑏 𝐶𝑏 = 18630 − 558,90 𝑪𝒃 = 𝟏𝟖𝟎𝟕𝟏, 𝟏 𝑹//. http://es.slideshare.net/angelbaez1217/matemticas-financieras-3e-mora