Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Ejercicio 2 método del costo

Similar a Ejercicio 2 método del costo (20)

Último

Último (17)

Ejercicio 2 método del costo

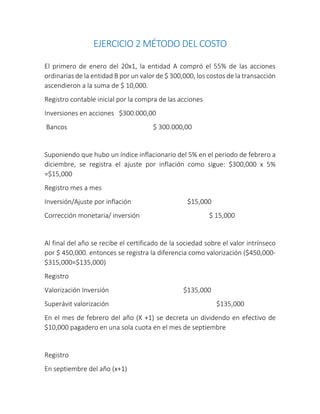

- 1. EJERCICIO 2 MÉTODO DEL COSTO El primero de enero del 20x1, la entidad A compró el 55% de las acciones ordinarias de la entidad B por un valor de $ 300,000, los costos de la transacción ascendieron a la suma de $ 10,000. Registro contable inicial por la compra de las acciones Inversiones en acciones $300.000,00 Bancos $ 300.000,00 Suponiendo que hubo un índice inflacionario del 5% en el periodo de febrero a diciembre, se registra el ajuste por inflación como sigue: $300,000 x 5% =$15,000 Registro mes a mes Inversión/Ajuste por inflación $15,000 Corrección monetaria/ inversión $ 15,000 Al final del año se recibe el certificado de la sociedad sobre el valor intrínseco por $ 450,000. entonces se registra la diferencia como valorización ($450,000- $315,000=$135,000) Registro Valorización Inversión $135,000 Superávit valorización $135,000 En el mes de febrero del año (X +1) se decreta un dividendo en efectivo de $10,000 pagadero en una sola cuota en el mes de septiembre Registro En septiembre del año (x+1)

- 2. Bancos $10,000 Ingresos/ dividendos $10,000 Ajuste por inflación del año (x+1), suponiendo un indicie inflacionario anual del 6%. ($315,000 x 6%= $18,900) Registro mes a mes Inversión/Ajuste por inflación $18,900 Corrección monetaria/ inversión $ 18,900 Al finalizar el año se recibe el certificado de la sociedad informando que el valor intrínseco es de $320,000. Al comparar el costo ajustado de $333,900 ($315,000 + $18,900) con el valor intrínseco se observa que hay una desvalorización Datos hasta diciembre 31/(x+1): Costo histórico $300,000 Ajuste por inflación año x 15,000 Ajuste por inflación año x +1 18,900 Costo histórico ajustado $333,900 Valorización registrada en el año x 135,000 Total inversión a diciembre 31 del año x + 1 $198,900 En este caso se devuelve la valorización por que el valor intrínseco es inferior al costo ajustado, se hace al final de año. Comparación:

- 3. Valor intrínseco $320,000 Costo ajustado (333,900) Diferencia ($13,900) La diferencia negativa indica que debe hacerse una provisión por ese valor por la tanto no puede existir una valorización Registro. Eliminación de la valorización Superávit valorización $ 135,000 Valorización inversión $135,000 Registro. Creación de la provisión, la cual tiene efectos contables, pero no fiscales Gastos provisión inversiones $13,900 Provisión inversiones $13,900 La presentación de la inversión quedaría así: Costo histórico $300,000 Ajuste por inflación año x 15,000 La presentación de la inversión quedaría así: Costo histórico $300,000 Ajuste por inflación año x 15,000 Ajuste por inflación año x +1 18,900

- 4. Provisión año x +1 ( 13,900) Total inversión ajustada $320,000