Valor Absoluto Sicav: Informe de Gestión de Abril de 2011

•

0 recomendaciones•166 vistas

Informe de gestión de la Sicav Valor Absoluto correspondiente al mes de abril de 2011

Recomendados

Más contenido relacionado

Similar a Valor Absoluto Sicav: Informe de Gestión de Abril de 2011

Similar a Valor Absoluto Sicav: Informe de Gestión de Abril de 2011 (20)

Más de Luis Bononato

Más de Luis Bononato (11)

Último

Último (20)

Valor Absoluto Sicav: Informe de Gestión de Abril de 2011

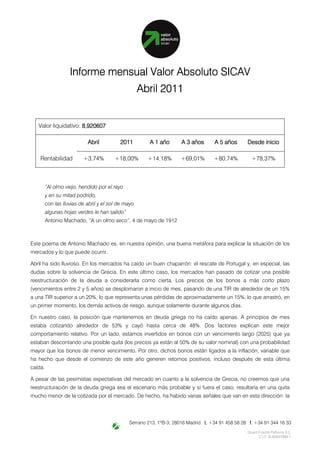

- 1. Informe mensual Valor Absoluto SICAV Abril 2011 Valor liquidativo: 8,920607 8,920607 Abril 2011 A 1 año A 3 años A 5 años Desde inicio Rentabilidad +3,74% +18,00% +14,18% +69,01% +80,74% +78,37% “Al olmo viejo, hendido por el rayo y en su mitad podrido, con las lluvias de abril y el sol de mayo algunas hojas verdes le han salido” Antonio Machado, “A un olmo seco”, 4 de mayo de 1912 Este poema de Antonio Machado es, en nuestra opinión, una buena metáfora para explicar la situación de los mercados y lo que puede ocurrir. Abril ha sido lluvioso. En los mercados ha caído un buen chaparrón: el rescate de Portugal y, en especial, las dudas sobre la solvencia de Grecia. En este último caso, los mercados han pasado de cotizar una posible reestructuración de la deuda a considerarla como cierta. Los precios de los bonos a más corto plazo (vencimientos entre 2 y 5 años) se desplomaron a inicio de mes, pasando de una TIR de alrededor de un 15% a una TIR superior a un 20%, lo que representa unas pérdidas de aproximadamente un 15%, lo que arrastró, en un primer momento, los demás activos de riesgo, aunque solamente durante algunos días. En nuestro caso, la posición que mantenemos en deuda griega no ha caído apenas. A principios de mes estaba cotizando alrededor de 53% y cayó hasta cerca de 48%. Dos factores explican este mejor comportamiento relativo. Por un lado, estamos invertidos en bonos con un vencimiento largo (2025) que ya estaban descontando una posible quita (los precios ya están al 50% de su valor nominal) con una probabilidad mayor que los bonos de menor vencimiento. Por otro, dichos bonos están ligados a la inflación, variable que ha hecho que desde el comienzo de este año generen retornos positivos, incluso después de esta última caída. A pesar de las pesimistas expectativas del mercado en cuanto a la solvencia de Grecia, no creemos que una reestructuración de la deuda griega sea el escenario más probable y si fuera el caso, resultaría en una quita mucho menor de la cotizada por el mercado. De hecho, ha habido varias señales que van en esta dirección: la Serrano 213, 1ºB-3; 28016 Madrid t. +34 91 458 58 28 f. +34 91 344 16 33 Quant Fractal Patterns S.L. C.I.F. B-85937993 1

- 2. última entrevista del ministro griego de finanzas que descarta rotundamente cualquier tipo de reestructuración de la deuda (aunque la credibilidad de este tipo de anuncios sea muy limitado), la revalorización del Euro, la reducción de los diferenciales de crédito y la pequeña pero consistente subida de la renta variable tanto en los países europeos con mayor peso como en los “periféricos”. Frente a las “pequeñas pérdidas” generadas en esta posición (aproximadamente -1,7% en el mes), hemos realizado beneficios igualmente en renta fija(+2,5% también en el mes), reduciendo la exposición a titulizaciones hipotecarias que se queda en torno a un 8% de la cartera. También hemos incluido bonos convertibles de Pescanova (con una ponderación de aproximadamente un 4%) y una emisión de Caja Castilla la Mancha (alrededor 3%), entidad que ha sido integrada en el balance de Cajastur, y cuyos ratios de solvencia superan con creces los de la mayoría de las demás instituciones financiares más solventes, incluso después de la integración, y que estaba cotizando en precios por debajo de lo que su nueva situación presupone. En renta variable (aporta el resto del resultado, en torno al 3%), incrementamos la exposición a futuros del Eurostoxx aprovechando los pequeños recortes de mediados de mes. También hay que destacar el buen comportamiento de Mapfre y de Santander. Al contrario, los small caps en los que estamos invertidos sufrieron caídas en general, aunque en conjunto apenas afectaron a la rentabilidad de la cartera. Para mayo, esperamos una probable aunque pequeña corrección en la renta variable, especialmente si antes se producen algunos días de euforia. Sin embargo, no sabemos todavía si merecerá o no la pena intentar sortearla. A largo plazo seguimos siendo positivos, incluso muy positivos, tanto para la renta fija como para la renta variable, y así lo refleja tanto nuestra cartera como el final del poema de Machado: “olmo, quiero anotar en mi cartera la gracia de tu rama verdecida. Mi corazón espera también, hacia la luz y hacia la vida, otro milagro de la primavera.!” Serrano 213, 1ºB-3; 28016 Madrid t. +34 91 458 58 28 f. +34 91 344 16 33 Quant Fractal Patterns S.L. C.I.F. B-85937993 1

- 3. Tabla 1 Composición de la cartera a 30 de abril de 2011. 1: Posición Ponderación* Ponderación (aproximada) Renta Fija 64.5% 64.5% bonos griegos soberanos, vencimiento 2025, referenciados a la inflación 19,5% europea Preferentes IberCaja, Caixa Terrasa y BBVA 11,2% titulizaciones hipotecarias (5 emisiones) 8,4% Cedulas hipotecarias 5,3% Abengoa 2016, cupón 8,5% 3,3% Convertibles FCC y Pescanova 6,5% bonos subordinados Caja Madrid, CCM, Banco Popular y Banco Santander 10,2% Renta Variable 104% 104% futuros sobre el Eurostoxx-50 89,5% renta variable en contado 12,0% Corporación financiera Alba 3.7% Mapfre 3,4% Banco Santander 3,5% Small caps (4 en total) 1,4% garantizado sobre el Eurostoxx-50 2,5% Observaciones el peso del activo i se calcula como su valor de mercado divido por el patrimonio de la SICAV; para los futuros, se utiliza Observaciones: el nominal para calcular su valor de mercado. Serrano 213, 1ºB-3; 28016 Madrid t. +34 91 458 58 28 f. +34 91 344 16 33 Quant Fractal Patterns S.L. C.I.F. B-85937993 1