Derecho tributario sustantivo

•Descargar como DOCX, PDF•

0 recomendaciones•508 vistas

derecho tributario sustantivo Colombia

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Derecho tributario sustantivo

Similar a Derecho tributario sustantivo (20)

Último

Último (20)

Derecho tributario sustantivo

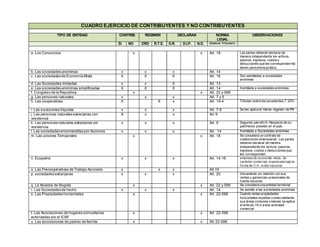

- 1. CUADRO EJERCICIO DE CONTRIBUYENTES Y NO CONTRIBUYENTES TIPO DE ENTIDAD CONTRIB. REGIMEN DECLARAN NORMA LEGAL OBSERVACIONES SI NO ORD R.T.E. D.R. D.I.P. N.D. Estatuto Tributario a. Los Consorcios x x Art. 18 Las partes deberán declarar de manera independiente los activos, pasivos, ingresos, costos y deducciones que les corresponden No tienen personería jurídica. b. Las sociedades anónimas x x x Art. 14 c. Las sociedades de Economía Mixta X X X Art. 16 Son asimiladas a sociedades anónimas d. Las Sociedades limitadas x x X Art. 13 e. Las sociedades anónimas simplificadas X X X Art. 14 Asimilada a sociedades anónimas f. Congreso de la Republica x x Art. 22 y 598 g. Las personas naturales x x x Art. 7 y 9 h. Las cooperativas X X x Art. 19-4 Tributan sobre los excedentes T. 20% i. Las sucesiones ilíquidas x x x Art. 7-9 Se les aplica el mismo régimen de PN j. Las personas naturales extranjeras con residencia X x x Art 9 k. Las personas naturales extranjeras sin residencia x x x Art. 9 Segundo párrafo 9- Respecto de su patrimonio poseído en el país l. Las sociedades encomanditas por Acciones x x x Art. 14 Asimilada a Sociedades anónimas m. Las uniones Temporales x x Art. 18 Se considera un contrato de colaboración empresarial. Las partes deberán declarar de manera independiente los activos, pasivos, ingresos, costos y deduccionesque les corresponden n. Ecopetrol x x x Art. 14-16 empresa de economía mixta, de carácter comercial, organizada bajo la forma de C.A. orden nacional o. Las Precooperativas de Trabajo Asociado x x x Art.19 p. sociedades extranjeras x x x Art. 20 Únicamente en relación con sus rentas y ganancias ocasionales de fuente nacional. q. La Alcaldía de Bogotá x x Art. 22 y 598 Se considera una entidad territorial r. Las Sociedades de hecho x x x Art. 14 Se asimila a las sociedades anónimas s. Las Propiedades horizontales x x Art. 22-598 Cuando estas propiedades horizontales explotan comercialmente sus áreas comunes o bienes se aplica el artículo 19-5 a esa actividad comercial t. Las Asociaciones de hogares comunitarios autorizadas por el ICBF x x Art. 22-598 u. Las asociaciones de padres de familia x x Art 22-598

- 2. v. Los Fondos de empleados x x Art 23 w. Las sociedades Encomanditas simples x x x Art 13 Asimilada a las Sociedades limitadas x. Los partidos políticos x x Art 23 y. Los sindicatos x x Art 23 z. Las Congregaciones religiosas x x Art. 23 aa. Las sociedades colectivas x x x Art. 13 Asimilada a las Sociedades limitadas bb. Las Gobernaciones x x Art. 22-598 cc. Las empresas unipersonales x x x Art 13 Asimilada a las Sociedades limitadas dd. La superintendencia de sociedades x x Art 22-598 2- Indique las características de los siguientes impuestos: 2.1 Impuesto sobre la Renta 1. Es un impuesto directo: Es directo, porque grava los rendimientos a las rentas del sujeto que responde por su pago ante el Estado 2. Es un impuesto nacional: porque tiene cobertura en todo el país y su recaudo está a cargo de la nación (actualmente la función de recaudo se ejerce a través de los bancos y demás entidades financieras autorizadas) 3. Su periodicidad es anual: Es de período, como quiera que tiene en cuenta los resultados económicos del sujeto durante un período determinado, en consecuencia, para su cuantificación se requiere establecer la utilidad (renta) generada por el desarrollo de actividades durante un año, enero a diciembre. 4. Debe ser cancelado por la misma persona a quien se grava, SUJETO PASIVO, cuya relación fiscal es directamente con el SUJETO ACTIVO, en este impuesto es la Nación, representada por el Ministerio de Hacienda y delegada a la DIAN 5. No es trasladable a otro sujeto pasivo. 6. Es un impuesto nacional que recae sobre las personas naturales y jurídicas 7. Hecho generador: El impuesto sobre la renta grava todos los ingresos que obtenga un contribuyente en el año, que sean susceptibles de producir incremento neto del patrimonio en el momento de su percepción, siempre que no hayan sido expresamente exceptuados, y considerando los costos y gastos en que se incurre para producirlos. 8. Se conforma del impuesto de renta y el impuesto a las ganancias ocasionales. 9. En el caso de las personas jurídicas, la determinación de la renta líquida gravable sobre la cual se calcula se obtiene a través del sistema ordinario. 10. Para las personas naturales, el cálculo de la renta líquida gravable dependerá de la categoría tributaria en la cual se ubique la persona, y del cumplimiento de los requisitos para determinar el impuesto por el sistema ordinario, o por los sistemas especiales.

- 3. 2.2 Impuesto a la Riqueza 1. El impuesto a la riqueza en Colombia fue creado por la ley 1739 de 2014. 2. Es un impuesto nacional 3. Hecho generador del impuesto: tener un patrimonio neto igual o mayor a 1.000 millones de pesos colombianos a 1 de enero del año 2015. 4. Sujeto Pasivo: El impuesto a la riqueza es aplicable a las personas naturales o jurídicas que tuvieran un patrimonio neto igual o mayor a 1.000 millones de pesos colombianos a 1 de enero del año 2015. 5. Es un tributo que se calcula individualmente a personas naturales y personas jurídicas, tomando como base el patrimonio 6. Base gravable y tarifa 7. La base gravable del Impuesto a la Riqueza es el valor del patrimonio bruto de las personas jurídicas y sociedades de hecho poseído a 1 de enero de 2015, 2016 y 2017, 2018 menos las deudas a cargo de las mismas vigentes en esas mismas fechas. 8. La tarifa del Impuesto a la Riqueza se determina con base a la tabla emitida por el organismo rector del impuesto. 2.3 Impuesto a las Ventas- IVA 1. El impuesto al valor agregado - IVA es un impuesto indirecto, pues grava el consumo y los costos en los que se ha de incurrir en el proceso productivo de un bien o en la prestación de un servicio; en algunas ocasiones es trasladable al consumidor final, por lo que es en este último sobre quien recae el impuesto. 2. Es un impuesto Nacional 3. Hecho generador: • La venta de bienes corporales muebles en Colombia. • La prestación de servicios en Colombia salvo los excluidos, • La importación de bienes corporales muebles al territorio aduanero nacional, que no hayan sido excluidos expresamente • La venta u operación de juegos de suerte y azar con excepción de las loterías. • No se causa IVA en la enajenación de activos fijos. 4. La base gravable del impuesto está conformada por el valor total de la operación, incluidos los bienes y servicios requeridos para su prestación. 5. La periodicidad obedecerá a los ingresos brutos que el responsable del impuesto haya obtenido en el año inmediatamente anterior, la cual podrá ser bimestral, cuatrimestral o anual. 6. Responsables del pago del IVA: Son responsables por el pago del impuesto las personas que realicen operaciones de venta, prestación de servicios o importación, así: • En las ventas, los comerciantes, ya sean distribuidores o fabricantes. • Quien preste un servicio que no se encuentre excluido del pago de este impuesto. • Los importadores que hayan efectuado importaciones de bienes corporales muebles, que no hayan sido excluidos expresamente.

- 4. • Se contemplan dos regímenes de IVA: (i) el régimen común, que aplica para todas las personas que no puedan enmarcarse dentro del régimen simplificado, y (ii) el régimen simplificado, que aplica solo para las personas naturales: comerciantes,agricultores, artesanos y prestadores de servicios, siempreque cumplan conlas condiciones de ingresos, patrimonio y forma de operación establecida en el reglamento. 2.4 Impuesto al Consumo. INC- 1. Es un impuesto indirecto 2. De carácter nacional 3. El hecho gravable son las siguientes actividades: a. La prestación del servicio de telefonía móvil; b. Las ventas de algunos bienes corporales muebles, de producción doméstica o importados; c. El servicio de expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías para consumo en el lugar, para ser llevadas por el comprador o entregadas a domicilio, los servicios de alimentación bajo contrato, y el servicio de expendio de comidas y bebidas alcohólicas para consumo dentro de bares, tabernas y discotecas. 4. El impuesto se causa al momento de la nacionalización del bien importado por el consumidor final, de la entrega material del bien, de la prestación del servicio de la expedición de la cuenta de cobro, tiquete de registradora, factura o documento equivalente por parte del responsable, al consumidor final. 5. Son responsables del impuesto al consumo el prestador del servicio de telefonía móvil, el prestador del servicio de expendio de comidas y bebidas, el importador comousuario final, el vendedor de los bienes sujetos al impuesto al consumoy en la venta de vehículos usados el intermediario profesional. 6. El impuesto nacional al consumo INPC no genera impuestos descontables en el impuesto sobre las ventas (IVA). 7. Las tarifas oscilan entre el 4% y el 16%, dependiendo de la actividad correspondiente. 2.5 Impuesto Predial 1. La periodicidad anual 2. El impuesto predial es una de las principales fuentes de ingreso municipal, constituye en promedio la segunda fuente de rentas tributarias locales, después del impuesto de industria y comercio 3. Hecho Generador: Grava la propiedad, posesión o usufructo de los predios o bienes raíces ubicados en áreas urbanas, suburbanas o rurales, con o sin edificaciones. Se consideran predios a los terrenos, las edificaciones (casas, edificios, etc.) e instalaciones fijas y permanentes (piscina, losa, etc.) que constituyen partes integrantes del mismo,que no puedan ser separados sin alterar, deteriorar o destruir la edificación.

- 5. 4. Sujeto Activo: La recaudación, administración y fiscalización del impuesto corresponde a la Municipalidad Distrital donde se ubique el predio. es un tributo administrado por el municipio que es la entidad territorial 5. Sujetopasivo: deben pagar este impuesto los propietarios, poseedores o usufructuarios de los bienes raíces, en la respectiva jurisdicción municipal, es decir Es la persona a quien se le cobra el Impuesto Predial. 6. La base gravable de este impuesto está determinada por: el avalúo catastral vigente, el cual puede ser actualizado por el respectivo municipio de manera general como consecuencia de una revisión de nuevas condiciones, o a través del índice de valoración inmobiliaria urbana y rural (IVIUR), o el auto avalúo que para el efecto realice el contribuyente 7. La tarifa aplicable depende de las condiciones del predio, que a su vez depende de factores como su área construida, su ubicación y destinación. La tarifa oscila entre el 0,3% y el 3,3%, en forma diferencial, teniendo en cuenta la destinación económica de cada predio. Se utiliza para calcular la base del valor catastral del inmueble. 8. Este impuesto es deducible en un 100%, siempre que tenga relación de causalidad con la actividad productora de renta del contribuyente. 2.6 Impuesto de Industria y Comercio 1. Es un impuesto directo 2. Hecho gravable: grava los ingresos brutos obtenidos por el ejercicio de actividades industriales, comerciales y de servicios que ejerzan o realicen, directa o indirectamente, personas naturales, jurídicas o sociedades de hecho en las respectivas jurisdicciones municipales. 3. Sujeto activo: de carácter municipal que grava toda actividad industrial, comercial o de servicios que se realice en la jurisdicción del respectivo municipio, ente administrativo tiene amplias facultades para liquidar, administrar, controlar, investigar y recaudar el gravamen. 4. SUJETO PASIVO Son las personas naturales o jurídicas o sociedades de hecho que realizan el hecho generador de la obligación tributaria. 5. BASE GRAVABLE: de este impuesto la constituye el valor bruto obtenido por el contribuyente, menos las deducciones, exenciones y no sujeciones a que tenga derecho. 6. La tarifa de este impuesto: está definida por cada uno de los municipios dentro de los siguientes rangos, delimitados por la ley: a. Para actividades industriales, del 0,2% al 0,7%. b. Para actividades comerciales y de servicios, del 0,2% al 1%. c. Sin perjuicio de lo anterior, en algunos municipios existen tarifas que superan las anteriores tarifas, debido a que se establecieron con anterioridad a la expedición de la ley que reguló el tema y pueden llegar al 1,4%. 7. Este impuesto es deducible en un 100%, siempre que tenga relación de causalidad con la actividad productora de renta del contribuyente.

- 6. 8. Periodo declarable: es BIMESTRAL para los contribuyentes que no se encuentren dentro del régimen simplificado del impuesto. ANUAL para los contribuyentes del régimen simplificado si los ingresos netos son iguales o superiores a 80 SMLV anuales. 2.7 Impuesto sobre Vehículos 1. Es impuesto anual, se causa el primero de enero de cada año. Sin embargo, los departamentos y el distrito capital son autónomos para establecer fechas límites para el pago del tributo. 2. Hecho gravable: se aplica a los automotores nuevos, usados y los que se internan temporalmente al territorio nacional. 3. El sujeto activo: dependiendo del lugar en donde se encuentre matriculado el vehículo, se hará ante los departamentos o el Distrito Capital 4. Sujeto pasivo: deben pagarlo todos aquellos ciudadanos que posean un vehículo. No existe un impuesto vehicular estándar, sino que éste variará en función del vehículo, su antigüedad y sus especificaciones particulares. 5. Responsables del pago del impuesto: se establece como responsable del impuesto al propietario o poseedor de los vehículos gravados. Se entiende por propietario del vehículo la persona natural o jurídica que ante el registro municipal automotor aparece como dueño o titular del bien. El poseedor del vehículo es aquella persona que dispone y tiene bajo su dominio el vehículo así no aparezca inscrito ante el registro municipal automotor como propietario del mismo. 6. Base gravable: el avalúo de su vehículo, de acuerdo con la nueva tabla del Ministerio de Transporte, que depende del tipo de vehículo, la clase, la marca, la línea, el cilindraje y el modelo 7. Tarifa: la tarifa del impuesto está clasificada según el valor del automotor. 3- QUIEN CREALOS TRIBUTOS. Artículo 338 de la Constitución Política de Colombia: “En tiempo de paz, solamente el Congreso, las asambleas departamentales y los concejos distritales y municipales……” Artículo 150 de la Constitución Política de Colombia.” Corresponde al Congreso hacer las leyes. Por medio de ellas ejerce las siguientes funciones: ……” 3.1 Quien crea el Impuesto sobre la renta Como se expuso anteriormente La Constitución política de Colombia le otorga al Congreso de la Republica el poder tributario y lo faculta para establecer los tributos, para modificar o derogar los existentes. El impuesto a la Renta por ser un impuesto nacional su creación se fundamenta en la Constitución Nacional y la hace el Congreso de la Republica.

- 7. 3.2 Quien crea el Impuesto de Industria y comercio. Es un tributo de caráctermunicipal, directo, que grava a las personas naturales o jurídicas y a las sociedades de hecho en desarrollo de actividades industriales, comerciales y de servicios, y cuyo producto se destina a atender los servicios públicos y las necesidades colectivas de la respectiva entidad territorial Artículo 362 de la Constitución Política de Colombia: “Los bienes y rentas tributarias o no tributarias o provenientes de la explotación de monopolios de las entidades territoriales, son de su propiedad exclusiva y gozan de las mismas garantías que la propiedad y renta de los particulares. Los impuestos departamentales y municipales gozan de protección constitucional y en consecuencia la ley no podrá trasladarlos a la Nación, salvo temporalmente en caso de guerra exterior” En los casos de impuestos municipales, como el de Industria y Comercio, se creación está a cargo mediante Ordenanzas de los Concejos Municipales 3.3 Vehículos Artículo 287 de la Constitución Política de Colombia. Las entidades territoriales gozan de autonomía para la gestión de sus intereses, y dentro de los límites de la Constitución y la ley. En tal virtud tendrán los siguientes derechos: 1. Gobernarse por autoridades propias. 2. Ejercer las competencias que les correspondan. 3. Administrar los recursos y establecer los tributos necesarios para el cumplimiento de sus funciones. 4. Participar en las rentas nacionales. De acuerdo con el Artículo 311 de Constitución de 1991 y la Ley 136 de 2 de junio de 1994, es la entidad territorial fundamental de la división político-administrativa del Estado, con autonomía política, fiscal y administrativa dentro de los límites que le señalen la Constitución y las leyes de la República. El impuesto a los vehículos correspondiente a los departamentos y el distrito capital, a través de las Asambleas Departamentales.