Descargar para leer sin conexión

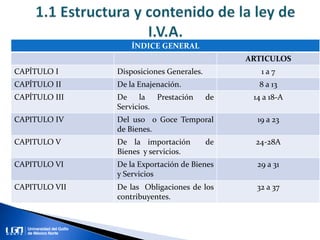

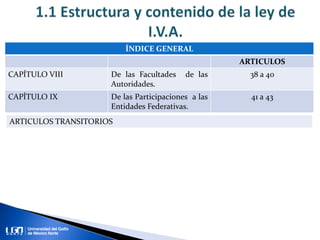

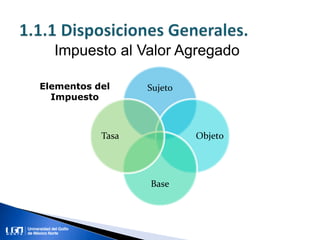

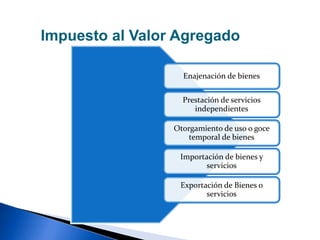

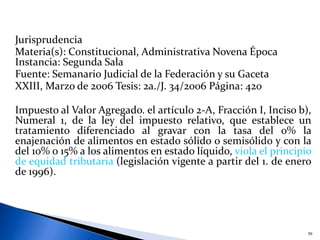

Este documento presenta un resumen de la estructura y contenido de la ley del Impuesto al Valor Agregado de México. Describe los diferentes capítulos que componen la ley, incluyendo disposiciones generales, la enajenación de bienes, la prestación de servicios, el uso o goce temporal de bienes, la importación y exportación de bienes y servicios, y las obligaciones de los contribuyentes. También define conceptos clave como el sujeto, objeto, base y tasa del impuesto, así como los elementos que lo componen.