Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a Trabajo de Contabilidad

Similar a Trabajo de Contabilidad (20)

Último

Último (20)

Trabajo de Contabilidad

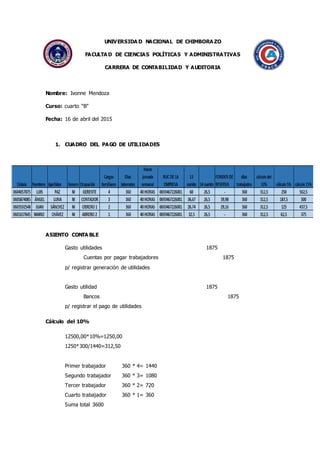

- 1. UNIVERSIDA D NACIONAL DE CHIMBORA ZO FACULTA D DE CIENCIAS POLÍTICAS Y ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORIA Nombre: Ivonne Mendoza Curso: cuarto “B” Fecha: 16 de abril del 2015 1. CUADRO DEL PAGO DE UTILIDADES ASIENTO CONTA BLE Gasto utilidades 1875 Cuentas por pagar trabajadores 1875 p/ registrar generación de utilidades Gasto utilidad 1875 Bancos 1875 p/ registrar el pago de utilidades Cálculo del 10% 12500,00*10%=1250,00 1250*300/1440=312,50 Primer trabajador 360 * 4= 1440 Segundo trabajador 360 * 3= 1080 Tercer trabajador 360 * 2= 720 Cuarto trabajador 360 * 1= 360 Suma total 3600

- 2. Cálculo del 5% 12500,00/5%=625 625*(1440/3600)=250 625*(1080/3600)=187,50 625*(720/3600)=125,00 625*(360/3600)=62,50 Suma del 15% Primer trabajador 562,50 Segundo trabajador 500,00 Tercer trabajador 437,50 Cuarto trabajador 375,00 a)El 10% de dividirá entre todos los trabajadores de la empresa, sin consideración a remuneraciones recibidas por cada uno de ellos durante el período económico correspondiente y que será entregado directamente al trabajador. b) Para el cálculo de este 10% se tomará en consideración el tiempo de trabajo, sin realizar diferenciación alguna con el tipo de ocupación del trabajador. La cantidad que debe recibir cada trabajador se obtiene multiplicando el valor del 10% de utilidades por el tiempo en días que este ha trabajado, dividido para la suma total de días trabajados por todos los trabajadores. c)El 5% restante será entregado a los trabajadores de la empresa, en proporción a las cargas familiares, entendiéndose por éstas al cónyuge o conviviente en unión de hecho legalmente reconocida, los hijos menores de 18 años y los hijos discapacitados de cualquier edad. d) Cuando no existieren cargas familiares de ningún trabajador, el 5% de participación de utilidades será repartido entre todos los trabajadores de manera equitativa considerando la proporcionalidad del tiempo trabajado. e)Dará derecho a recibir el porcentaje de participación de utilidades, las cargas del trabajador que sean procreadas o existan como tales durante el periodo fiscal hasta el 31 de diciembre de cada año, de igual forma no generarán derecho aquellas cargas que pierdan la calidad determinada en el Código del Trabajo en el periodo fiscal antes mencionado. f)En caso de trabajar en la misma empresa los cónyuges o convivientes en unión de hecho legalmente reconocida, estos deberán ser considerados de manera individual para el pago de participación de utilidades. g) En el caso del fallecimiento del trabajador, los herederos deberán presentar la posesión efectiva, para la cancelación del 5% de utilidades. h) Si la empresa no tuviese trabajadores, la misma está obligada a declarar el informe empresarial sobre participación de utilidades para su respectivo registro y legalización, señalando que no tuvo trabajadores en la nómina durante el ejercicio fiscal respectivo.

- 3. i) Se pueden unificar las utilidades, si una o varias empresas se dedican a la producción y otras primordialmente, al reparto y venta de los artículos producidos por las primeras. Para tal efecto se debe solicitar la unificación a la Dirección regional del Trabajo correspondiente, misma que será conferida mediante acuerdo ministerial suscrito por el Ministerio de Relaciones Laborales. Calculo del 5% de utilidades. Factor A= Número de días laborados del trabajador X número de cargas familiares. Factor B= La sumatoria del factor A de todos los trabajadores. Utilidad que percibe por cargas= (Valor del 5% de utilidades a trabajadores) X Factor A / Factor B Plazo para el pago de las utilidades. Dentro de los 15 días, contado a partir de la fecha de liquidación de utilidades, que se lo hará hasta el 31 de marzo de cada año; es decir, la fecha máxima de pago es el 15 de abril. Le corresponde al empleador registrar el informe empresarial sobre el pago de las utilidades en la página web www.trabajo.gob.ec del Ministerio del Trabajo. El cronograma de legalización se realizará de acuerdo al noveno dígito del documento de identificación del empleador, el mismo que será publicado anualmente por el Ministerio de Relaciones Laborales. Si Hubiere algún saldo por concepto de utilidades no cobradas por los empleadores, el empleador deberá depositarlas en el Ministerio de Relaciones Laborales, a más tardar dentro de los 30 días siguientes a la fecha en que debió efectuarse el pago, a fin de evitar pagar con el duplo de recargo tal como lo determina el inciso final del Art. 106 del Código del Trabajo. 2. QUE TRATAMIENTO SE DEBE REALIZAR AL MOMENTO DE PAGAR EL DÉCIMO CUARTO SUELDO El Décimo cuarto sueldo también llamado (décimacuarta remuneración) o bono escolar es un beneficio el cual deben percibir todos los trabajadores bajo relación de acatamiento, indistintamente de su cargo o remuneración. Solo se encuentran excluidos los operarios y aprendices de artesanos de acuerdo con el Art.115 del Código del Trabajo. Y consiste en un sueldo básico unificado vigente a la fecha de pago ( 1SBU en el 2015). CALCULO DEL DÉCIMO CUARTO SUELDO Para calcular el décimo cuarto sueldo debemos realizar el siguiente cálculo. Sueldo básico / 12 Como podemos observar en la siguiente tabla que el sueldo básico se va modificando según pasan los años.

- 4. Por tal motivo que el procedimiento del décimo cuarto sueldo va a variar ya que según pasan los años va ser modificado el sueldo básico de tal manera que si en el 2013 el sueldo era $318 el cálculo seria el siguiente. 318/12=26.50 En el 2013 el resultado del cálculo del décimo cuarto sueldo es de 26.50 Mientras que el año 2014 va a cambiar el resultado del décimo cuarto sueldo ya que el salario básico fue modificado de tal manera que el cálculo seria el siguiente. 340/12=28.33 A continuación presentare los siguientes asientos del año 2015 para registrar el décimo cuarto sueldo en el libro diario. X Gasto Décimo cuarto sueldo 29,50 Décimo cuarto sueldo por pagar 29,50 P/r el rol de provisiones X Cuentas por pagar décimo cuarto sueldo 29,50 Bancos 29,50 P/r el pago del décimo cuarto sueldo BASE LEGAL ART.115 código de trabajo Ministerio de relaciones laborales ART.97 participación de trabajadores en utilidades de empresa 2010 240.00/12 20 2011 264.00/12 22 2012 292.00/12 24.33 2013 318.00/12 26.50 2014 340.00/12 28.33 2015 354.00/12 29.50 En el 2014 el resultado del cálculo del décimo cuarto sueldo es de 28.33 26.50