Matriz de consistencia Trabajo de Investigacion

•

1 recomendación•3,986 vistas

El documento presenta un estudio sobre la evolución de las concepciones de la contabilidad y las discrepancias originadas en su reconocimiento como ciencia. El objetivo general es demostrar que la evolución de las concepciones de la contabilidad ha conllevado a discrepancias en su reconocimiento como ciencia. Se identifican variables e indicadores como la evolución de las concepciones y las discrepancias originadas. El estudio busca describir la evolución de la contabilidad, mencionar percepciones resaltantes, y mostrar definiciones con mayor aceptación en el

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Matriz de consistencia Trabajo de Investigacion

Similar a Matriz de consistencia Trabajo de Investigacion (20)

Último

Último (20)

Matriz de consistencia Trabajo de Investigacion

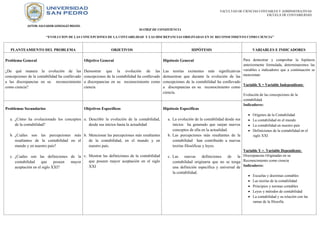

- 1. FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS ESCUELA DE CONTABILIDAD AUTOR: SALVADOR GONZALEZ MIGUEL MATRIZ DE CONSISTENCIA “EVOLUCION DE LAS CONCEPCIONES DE LA CONTABILIDAD Y LAS DISCREPANCIAS ORIGINADAS EN SU RECONOCIMIENTO COMO CIENCIA” PLANTEAMIENTO DEL PROBLEMA OBJETIVOS HIPÓTESIS VARIABLES E INDICADORES Para demostrar y comprobar la hipótesis anteriormente formulada, determinaremos las ¿De qué manera la evolución de las Demostrar que la evolución de las Las teorías existentes más significativas variables e indicadores que a continuación se concepciones de la contabilidad ha conllevado concepciones de la contabilidad ha conllevado demuestran que durante la evolución de las mencionan: Problema General a las discrepancias en su como ciencia? Objetivo General Hipótesis General reconocimiento a discrepancias en su reconocimiento como concepciones de la contabilidad ha conllevado Variable X = Variable Independiente: ciencia a discrepancias en su reconocimiento como ciencia. Evolución de las concepciones de la contabilidad. Indicadores: Problemas Secundarios Objetivos Específicos a. ¿Cómo ha evolucionado los conceptos a. Describir la evolución de la contabilidad, de la contabilidad? desde sus inicios hasta la actualidad Hipótesis Especificas Orígenes de la Contabilidad La contabilidad en el mundo La contabilidad en nuestro país Definiciones de la contabilidad en el siglo XXI b. ¿Cuáles son las percepciones más b. Mencionar las percepciones más resaltantes resaltantes de la contabilidad en el de la contabilidad, en el mundo y en mundo y en nuestro país? nuestro país. a. La evolución de la contabilidad desde sus inicios ha generado que surjan nuevos conceptos de ella en la actualidad. b. Las percepciones más resaltantes de la contabilidad han contribuido a nuevas teorías filosóficas y leyes. c. ¿Cuáles son las definiciones de la c. Mostrar las definiciones de la contabilidad que poseen mayor aceptación en el siglo contabilidad que poseen mayor XXI aceptación en el siglo XXI? Variable Y = Variable Dependiente: c. Las nuevas definiciones de la Discrepancias Originadas en su contabilidad originaria que no se tenga Reconocimiento como ciencia una definición específica y universal de Indicadores: la contabilidad. Escuelas y doctrinas contables Las teorías de la contabilidad Principios y normas contables Leyes y métodos de contabilidad La contabilidad y su relación con las ramas de la filosofía