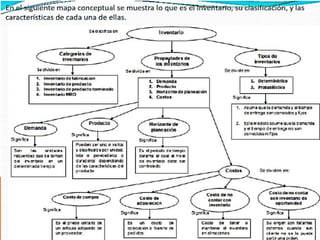

1) El documento habla sobre la importancia de la administración de inventarios en las empresas y diferentes modelos para lograr una buena administración de inventarios.

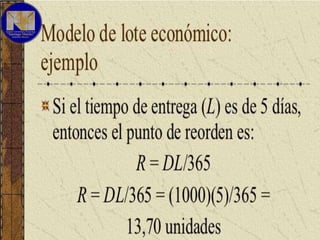

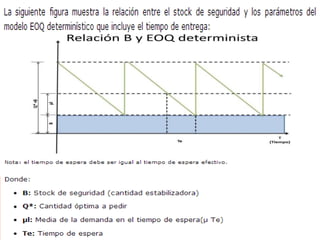

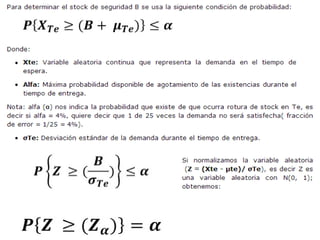

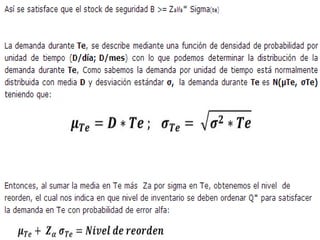

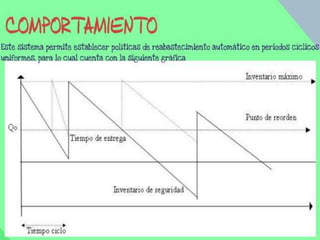

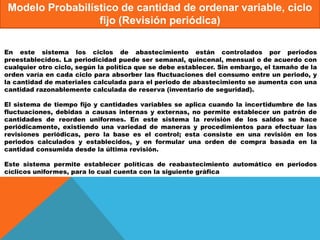

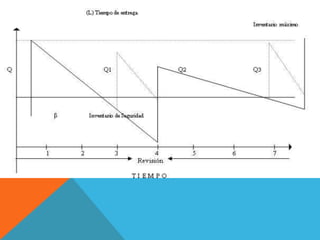

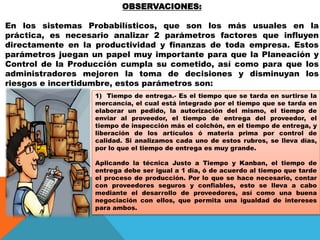

2) Se mencionan factores como el tiempo de entrega y el inventario de seguridad como parámetros importantes en los modelos probabilísticos de control de inventarios.

3) Los modelos probabilísticos toman en cuenta fluctuaciones aleatorias en la demanda y ayudan a limitar riesgos en la toma de decisiones sobre el abastecimiento.