Descargado 98 veces

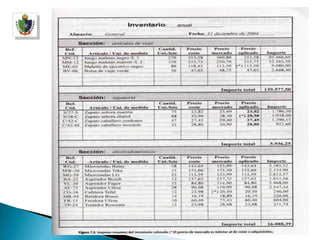

El documento describe los diferentes tipos de inventario que una empresa puede realizar, incluyendo inventario permanente, inventario periódico e inventario físico. Explica que el inventario físico consiste en un recuento de los artículos almacenados y los diferentes métodos para llevarlo a cabo, como por sectores, cupones o rayados sinópticos. Además, detalla el proceso de planificación del inventario y la valoración posterior de las existencias.